小債看市

小債看市 作者:小債看市

來源:小債看市(ID:little-bond)

近日,旗下一家凈利不足億元的子公司爆雷,意外撼動了700億市值“最大裝備制造集團”。

子公司爆雷

5月30日晚,上海電氣(601727.SH)公告稱,公司合并報表范圍內的控股子公司上海電氣通訊技術有限公司(以下簡稱“通訊公司”)應收帳款普遍逾期,存在大額應收賬款無法收回的風險。

通訊公司應收賬款逾期公告

公告顯示,通訊公司應收賬款余額為86.72億元,賬面存貨余額為22.3億元,上海電氣向通訊公司提供的股東借款金額合計為77.66億元,均存在重大損失風險。

若通訊公司出現應收賬款無法收回,存貨無法變現,另加上可能無法償還上海電氣提供的股東借款,上述極端情況下,最終可能會對上海電氣歸母凈利潤造成83億元的損失。

受此消息影響,5月31日上海電氣A股開盤直接跌停,H股股價一度跌逾20%;6月1日其A股股價再次大幅低開,最終收盤跌幅為3.04%。

上海電氣股價走勢

一石激起千層浪,上海電氣立刻收到上交所監管函,要求針對涉事的通訊公司作出更多的業務情況說明。

上海電氣稱,已針對拖欠子公司貨款的四家公司采取措施,包括向法院提起訴訟等。

值得注意的是,今年4月上海電氣原副總裁、通訊公司前董事長呂亞臣 “落馬”,目前正接受上海市紀委監察委紀律審查和監察調查,但目前尚未有進一步信息顯示此次爆雷與呂亞臣事件是否存在關聯。

不久前,標普剛剛下調上海電氣(集團)總公司(以下簡稱“電氣總公司”)及上海電氣長期發行人評級至“A-”,展望由“負面”調整為“穩定”。

黑天鵝事件后,國際評級機構穆迪將電氣總公司及上海電氣的評級展望從“穩定”調整為“負面”,標普則將其列入負面信用觀察名單。

《小債看市》統計,目前上海電氣存續兩只美元債,存續規模8億美元;在境內債方面存續4只債券,存續規模43.53億元,其中一年內到期的有15億元。

存續境內債到期分布

在境內信用評級方面,目前上海電氣主體和相關債項信用等級均為AAA,評級展望“穩定”。

83億財務黑洞

據官網介紹,上海電氣是一家大型綜合性高端裝備制造企業,主導產業聚焦能源裝備、工業裝備、集成服務三大領域,2005年和2008年先后登陸港股和A股。

通訊公司成立于2015年,注冊資本3億元,主營通訊技術、信息科技領域內的技術開發、計算機軟件開發等業務。

從股權結構看,上海電氣的控股股東為電氣總公司,持股比例為52.55%,公司實際控制人為上海市國資委。

而上海電氣持有通訊公司40%股份,為其控股股東。

通訊公司股權結構圖

2018年以來,受益于資產重組的完成,上海電氣經營資產優化,營業收入大幅增長,但業績增速卻不及營收增速,且綜合毛利率連年下滑,“增收不增利”跡象明顯。

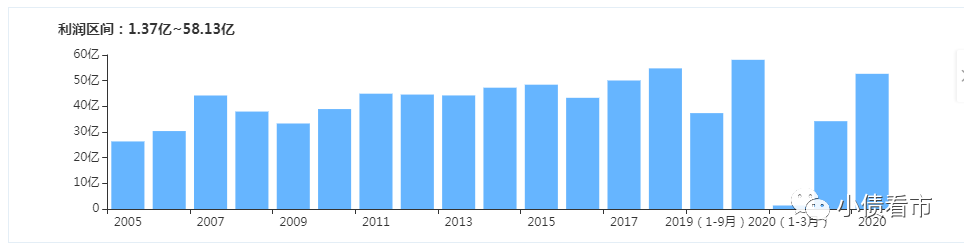

2020年,上海電氣實現營收1372.85億元,實現歸母凈利潤37.58億元;通訊公司實現營收29.84億元,實現凈利潤9024.7萬元。

因此,從通訊公司的營收規模、業績收益來看,其對上海電氣的貢獻不算太大。

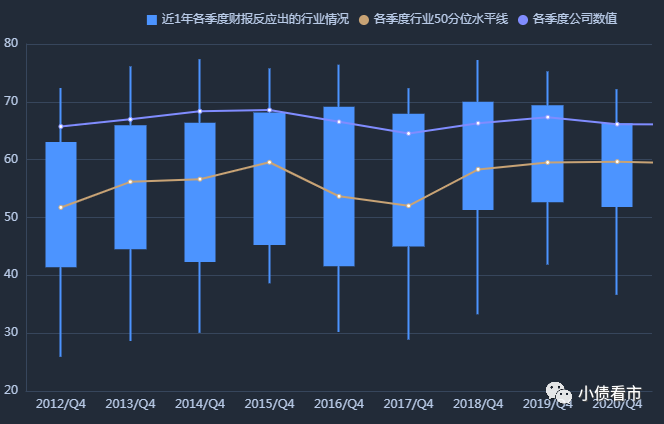

盈利能力

截至今年一季末,上海電氣總資產為3129.1億元,總負債2033.37億元,凈資產1095.73億元,資產負債率64.98%高于行業平均水平。

截至2020年末,通訊公司總資產101.04億元,總負債87.89億元,凈資產13.15億元,資產負債率87%,財務杠桿高企。

上海電氣財務杠桿水平

《小債看市》分析債務結構發現,上海電氣主要以流動負債為主,占總債務的85%,債務結構待優化。

截至今年一季末,上海電氣流動負債有1732.79億元,主要為應付賬款,包括應付工程款和材料款,其一年內到期的短期債務有213.15億元。

相較于短債規模,上海電氣流動性充足,其賬上貨幣資金有306.23億元,對短債形成良好覆蓋,短期償債壓力不大。

在備用資金方面,截至2020年末,上海電氣銀行授信總額有1225.46億元,未使用授信額度有755.49億元,可見其財務彈性較好。

銀行授信情況

除此之外,上海電氣還有300.59億元非流動負債,主要為長期借款,其長期有息負債合計229.09億元。

整體來看,上海電氣剛性債務有562.36億元,以短期有息負債為主,帶息債務比為28%。

而通訊公司也主要以流動負債為主,其中短期借款27億,應付票據3.8億,應付賬款8億,其他應付款43.4億;在非流動負債方面,長期應付款有4.9億。

截至公告日,通訊公司在商業銀行的借款余額為12.5億,到期日分別自2021年6月29日至2022年2月15日不等,借款存在無法按約清償風險。

在資產質量方面,截至今年一季末,上海電氣應收賬款有326.71億元,存貨349.67億元,可以看出這兩項指標規模較大,對資金形成較大占用。

截至2020年末,通訊公司應收賬款有3.89億元,應收款項融資55.2億,應收賬款表外融資27.8億元,今年5月其對表外應收賬款融資進行收購,截至公告日應收賬款合計86.72億元。

通訊公司應收賬款金額較大,雖已采取多項措施催收,應收賬款收回的金額存不確定性。

上海電氣將對通訊公司應收賬款評估減值風險,計提相應減值金額,可能導致后者計提大額資產減值損失。如應收賬款最終無法收回,將可能導致通訊公司應收賬款壞賬損失的風險。

除此之外,截至公告日,通訊公司賬面存貨余額22.3億元,鑒于其相關業務原因,存貨可能無法足額變現,可能導致計提大額資產減值損失。

總得來看,無論資產規模、營收還是業績貢獻,通訊公司在上海電氣的眾多子公司中“存在感”較小,但二者財務杠桿較高,應收賬款和存貨對資金占用較大。

牽涉企業

另外,讓人匪夷所思的是,拖欠通訊公司貨款的客戶,多家是具有強大背景的國資企業。

公告顯示,北京首都創業集團有限公司貿易分公司(以下簡稱“首創貿易”)拖欠通訊公司貨款11.93億元;富申實業拖欠7.88億元;南京長江電子信息產業集團有限公司(以下簡稱“南京長江”)拖欠貨款20.89億元;哈爾濱工業投資集團有限公司(以下簡稱“哈工投資”)拖欠0.57億元。

上述交易發生在2019年1月和2020年12月間,通訊公司在收到10%的預付款后履行合同,此后再沒有收到余下貨款。

目前,通訊公司已向法院提起訴訟,要求以上4名被告支付貨款及違約金44.63億元。

公告截圖

據公開資料,首創貿易、南京長江和哈工投資實際控制人分別為北京市政府、國務院國資委以及哈爾濱市國資委。

而富申實業為一家上海全民所有制企業,主要從事貨物及技術進出口業務,國內貿易,計算機和網絡系統服務等。

值得注意的是,富申實業旗下11家子公司均顯示被吊銷或注銷狀態。

2021年,富申實業由于陷入一樁買賣合同糾紛,被申請財產保全,截至今年3月其賬面被凍結的銀行存款為1.31億元。

標普在報告中寫道,潛在的應收賬款損失,反映了通訊公司在風險管理和內部控制方面的不足。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!