小債看市

小債看市 作者:小債看市

來源:小債看市(ID:little-bond)

世茂福晟“世紀收購”后前途未卜,由于福晟集團涉及多起民事訴訟和執(zhí)行案件,其能否按期償付旗下多只債券存在重大不確定性。

債券暴跌

10月14日上午,福建福晟集團有限公司 ( 以下簡稱“福晟集團” )旗下“18福晟02”成交凈價大跌,連續(xù)刷新上市以來最低價。

據(jù)悉,“18福晟02”最新成交凈價為72.8元,較上一交易日下跌9.0%,創(chuàng)出上市以來最低價,成交收益率飆升至355.5499%,偏離上一交易日尾盤收益率18,128.24bp。

“18福晟02”成交曲線

據(jù)公開資料,“18福晟02”發(fā)行于2018年11月,當前余額10億元,期限為3年,票息7.9%,附第2年末發(fā)行人調整票面利率選擇權和投資者回售選擇權,該券將于2021年11月19日到期。

值得注意的是,這并非福晟集團首次出現(xiàn)債券異動。

此前,福晟集團旗下“20福晟02”、“19福晟01”、“20福晟01”、“19福晟02”等債券中證隱含違約率均出現(xiàn)大幅波動,“18福晟03”也發(fā)生偏離估值較大價格異動。

消息面上,10月13日中泰證券公告稱,由于福晟集團涉及多起民事訴訟和執(zhí)行案件,其能否按期償付“18福晟02”等多只債券存在重大不確定性,并擬召開持有人會議。

召開持有人會議通知

《小債看市》統(tǒng)計,目前福晟集團存續(xù)債券12只,存續(xù)規(guī)模99.25億,債券到期日主要集中于2021和2022年,其面臨集中兌付壓力較大。

存續(xù)債券到期分布

一個月前, 大公國際已將福晟集團的主體長期信用等級和“18福晟02”、“18福晟03”、“19福晟01”、“19福晟02”債券信用等級由AA+調整為AA,同時其主體及債項也被列入信用觀察名單。

2019年下半年,福晟集團由于前期激進擴張,資金鏈斷裂爆發(fā)債務危機,后雖有“白衣騎士”世茂集團搭救,但后者被指“只吃肉不救火”,福晟目前仍深陷債務泥潭。

負債壓頂

據(jù)官網(wǎng)介紹,福晟集團創(chuàng)建于1993年,是一家地產(chǎn)、建筑兩翼協(xié)同,涉足金融貿(mào)易、物業(yè)管理等多元化領域的大型綜合性企業(yè)集團。

福晟集團旗下?lián)碛懈=ǜj杉瘓F、深圳福晟集團、福建六建集團等百余家下屬子公司,員工達六千多人。

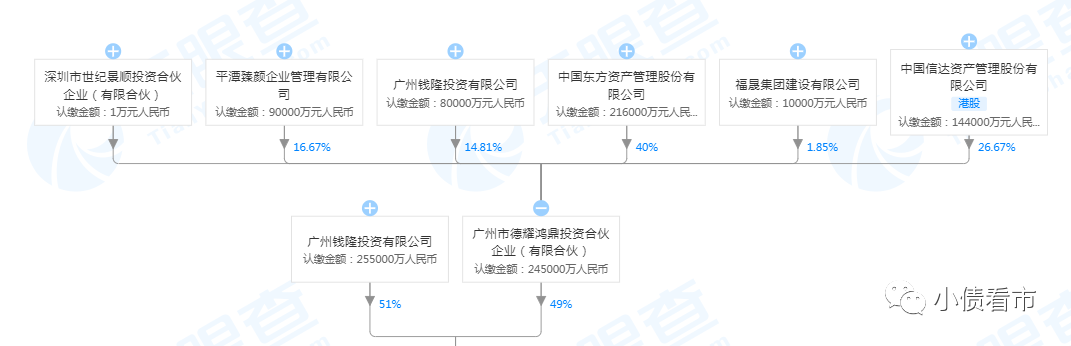

2019年以來,福晟集團控股股東持股比例變動多次,目前其控股股東為錢隆投資,持股比例為51%,穿透后公司實控人為自然人潘偉明,合計持股52.43%。

值得注意的是,福晟集團的第二大股東德耀鴻鼎,是為福晟集團紓困的資金平臺,各紓困方通過該平臺,幫助福晟解決債務問題,該平臺六位合伙人分別是東方資產(chǎn)、中國信達、平潭臻顏、錢隆投資、福晟集團建設及世紀景順。

穿透后,世茂集團控制的平潭臻顏,持有福晟集團8.17%的股權以及福建六建集團3.17%股權。

股權結構圖

據(jù)克而瑞數(shù)據(jù)顯示,2019年福晟集團以468.8億操盤金額在房企中排名第61位;以370.9萬平方米操盤面積排名第50名,位于百強房企之列。

克而瑞2019年數(shù)據(jù)

然而,近年來由于資產(chǎn)減值和毛利下滑等原因,福晟集團盈利能力明顯下滑,陷入“增收不增利”怪圈。

2019年,福晟集團實現(xiàn)營業(yè)收入426.81億元,同比增長6.2%;實現(xiàn)歸母凈利潤8.52億元,同比增長5.08%,但經(jīng)營性現(xiàn)金流卻由凈流入轉為凈流出狀態(tài),凈額為-26.89億元,對債務和利息的保障能力下降。

實現(xiàn)凈利潤情況

在土儲方面,2019年福晟集團拿地節(jié)奏放緩,無新增土地面積。

截至2019年末,福晟集團累計土儲369.08萬平方米,同比下降9.34%,未來房地產(chǎn)開發(fā)業(yè)務規(guī)模可持續(xù)性存在一定不確定性。

截至最新報告期,福晟集團總資產(chǎn)為913.95億元,總負債706.64億元,凈資產(chǎn)207.32億元,資產(chǎn)負債率77.32%,剔除預收款后的資產(chǎn)負債率68%,凈負債率131%。

《小債看市》分析債務結構發(fā)現(xiàn),福晟集團主要以流動負債為主,占總負債比為67%,債務結構待優(yōu)化。

截至2019年末,福晟集團流動負債有470.06億元,主要為其他應付款項和應付票據(jù)及應付賬款,其一年內(nèi)到期的短期負債有63.88億元。

然而,相較于短期負債,福晟集團流動性明顯不足,其賬上貨幣資金只有31.84億元,現(xiàn)金短債比為0.5,并且現(xiàn)金中有近半為受限資金不可動用,其短期償債風險較大。

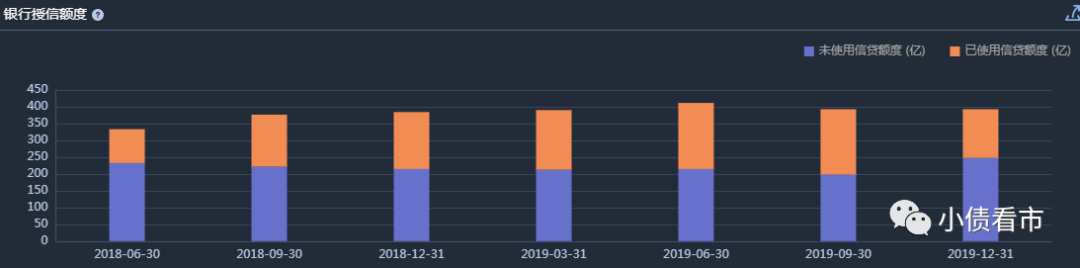

在備用資金方面,截至2019年末福晟集團銀行授信總額為392.82億元,未使用授信額度為247.77億元,表面看財務彈性尚可。

銀行授信情況

在負債方面,福晟集團還有236.58億非流動負債,主要為長期借款175.75億元,其整體有息負債有315.97億元,帶息負債比為45%。

在福晟集團有息負債中,一年內(nèi)到期的有87.08億元,1-2年內(nèi)到期的有158.31億元,其余2-3年和4-5年內(nèi)到期的分別由39.23億和31.35億元,可以看出其短期債務到期壓力較大。

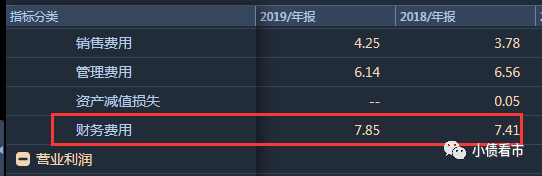

有息負債高企,致使福晟集團2019年財務費用同比增長6%,利息支出高達6.56億元,列入資本化利息21.31億元,同比增長3.9億元,對利潤形成嚴重侵蝕。

財務費用情況

業(yè)績下滑、流動性吃緊情況下,福晟集團償債資金來源主要依賴于外部融資。

但從以上分析可以看出,福晟集團剔除預收款后的資產(chǎn)負債率、凈負債率、現(xiàn)金短債中,有兩項指標高于監(jiān)管要求的“三道紅線”,未來其再融資將受限。

在融資渠道方面,福晟集團渠道較為多元,除了發(fā)債和借款,其還有4次租賃融資,231次應收賬款融資,39次股權質押融資以及6次信托融資。

值得一提的是,2019年福晟集團還獲得政府補助2600萬元,主要為土地價款遞減銷稅額及總部經(jīng)濟獎勵等,但這對其償債來源影響較小。

另外值得注意的是,2019年福晟集團應收賬款和其他應收款項數(shù)據(jù)飆升,分別由16.18億元增長至37.3億,58.21億增長至125.67億元,合計占流動資產(chǎn)的20%,主要為應收關聯(lián)方往來款,且均不計息,存在較大資金占用風險。

應收賬款和其他應收款情況

總得來看,近年來福晟集團業(yè)績下滑、流動性緊張,而其將在1-2年內(nèi)集中到期的債務卻如達摩克利斯之劍高懸于頭頂,可以說后債務危機時代的福晟,仍然深陷債務泥潭。

黑馬失蹄 世紀并購

1993年,因廣州籌建水電站,潘家原籍的土地也在征收范圍內(nèi),補償標準是每人5萬元,按照全村千余口人計算,安置金接近5000萬元。

但潘偉明兄弟發(fā)現(xiàn),安置金無法滿足村民的購房需求,于是他們建議村民將資金借給自己,成立房地產(chǎn)公司。等到安置房完工后,村民用房抵扣相應款項或者留在公司享受分紅。

就這樣,潘氏兄弟拿到了創(chuàng)業(yè)的啟動資金,房子建成后效果初顯。

嘗到甜頭后,當時已是廣東從化市最年輕鎮(zhèn)長的潘偉明,毅然辭去公職,與其兄創(chuàng)建了廣東云星集團,并先后開發(fā)了包括廣州星河綠洲、夏日港灣在內(nèi)的多個地產(chǎn)項目。

創(chuàng)業(yè)初期,潘偉明表現(xiàn)得很節(jié)制,對成本控制的風險意識特別強烈。

2003年,福晟集團成立,哥哥扛起了云星地產(chǎn)的招牌,而潘偉明則全身心投入福晟。

兩年后,福晟集團斥資1億多元,并購重組具有70年歷史、產(chǎn)值20億以上的福建六建集團,被業(yè)內(nèi)視為“蛇吞象”的經(jīng)典案例。

也是從那時起,上市成為潘偉明的目標。

2015年前后,為了上市,福晟逐漸開啟規(guī)模化擴張之路,通過兇猛的并購拿地,囤糧拓儲。

2017年,福晟以1358.8萬平方米新增土儲成績,和融創(chuàng)、恒大、碧桂園、萬科等龍頭房企一起出現(xiàn)在前十名的位置上。

同時,福晟高價拿地、“短債長投”的融資模式,也為日后的危機埋下了隱患。

2018年,房地產(chǎn)調控政策出臺,樓市遇冷項目去化困難,讓本就資金緊張的福晟流動性迅速惡化。2019年下半年,福晟股價閃崩、裁員一半、申請破產(chǎn)被拒等消息彌散開來。

流動性危機下,福晟開始出現(xiàn)債務逾期。2019年8月福晟集團與鉅派投資共同發(fā)起的“鉅福光晟并購專項基金”逾期未兌付。

今年9月,由于上述7.5億私募基金逾期問題,福晟前灘項目基金投資人、鉅派和前灘項目業(yè)主在上海引發(fā)一場證照章“爭奪戰(zhàn)”的鬧劇。

值得注意的是,在福晟集團債務危機爆發(fā)后,不少金融機構要求其提前還款,甚至出現(xiàn)抽貸現(xiàn)象,這使得危機中的福晟越陷越深。

今年1月,福晟與世茂集團達成合作,并推出“世貿(mào)福晟”合作平臺,合作范圍包括其千億可售資源,以及近4000億舊改存量貨值,這被業(yè)界稱為房地產(chǎn)歷史上規(guī)模最大的并購案之一,號稱“世紀大并購”。

然而,有知情人透露,世茂集團并沒有對福晟進行整體收購,持股不代表實際股東權益,福晟復雜的債權債務,世茂也并未真正重組與清理。

目前,福晟危機重重,其被執(zhí)行人信息多達數(shù)十條,法律訴訟不斷,所持多家公司股份被凍結,并且多只福晟系基金出現(xiàn)延期,項目交付延期,員工跟投債務也沒有解決。

被執(zhí)行人信息

“白衣騎士”不能救福晟于水火,“合作”也并未能將世茂于福晟的權責一致。曾經(jīng)的業(yè)界黑馬、有著千億夢想的福晟,如今落地一地雞毛,輸就輸在了“激進”二字上。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“小債看市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉載,謝謝!