金誠同達

金誠同達 作者:吳永高、車林睿

2022年3月7-8日,倫敦金屬交易所鎳期貨價格連續兩天狂飆猛進,最大漲幅達到242%,突破了10萬美元的歷史最高價格,成為國際社會關注的礦業領域熱點事件。倫鎳期貨價格的暴漲,一方面不能排除是期貨市場交易主體逼空對手的惡意操作,另一方面但也客觀反映出當前鎳資源需求的旺盛以及國際市場對鎳礦產品供應的擔憂。

一、鎳的應用領域及其資源分布情況

鎳是重要的有色金屬材料,是一種廣泛應用于工業、國防軍工、航空航天以及日常生活等領域的基礎材料和戰略資源。鎳金屬傳統的應用領域是用于不銹鋼生產,同時新能源汽車的發展也給鎳市場帶來了巨大的消費預期,硫酸鎳產品成為生產動力電池的重要原料。當前鎳產品也朝著多元化發展,主要有精煉鎳、含鎳生鐵(NPI)和鎳鹽,其中含鎳生鐵(NPI)和鎳鹽的占比越來越高,這也符合未來的產業發展方向。從鎳原料的供應來源來看,鎳的礦產類型可分為硫化型鎳礦和紅土型鎳礦兩種,過去鎳資源的供應是以硫化鎳礦為主,硫化鎳的加工處理工藝也比較成熟,但硫化型鎳礦的勘探開發周期比較長,且世界范圍內的硫化型鎳礦已近于枯竭。紅土型鎳礦的品位總體較硫化型鎳礦低,且冶煉成本較高,但紅土型鎳礦的開采成本低,近年來紅土鎳的冶煉技術和工藝已日臻成熟,因此低品位的紅土型鎳礦已成為重要的鎳原料來源,全球鎳市場供應已形成紅土鎳礦和硫化鎳礦共同主導的格局。

當前全球鎳市場的供給端和消費端是嚴重分離的,中國是全球鎳消費中心。據統計,2021年全球原生鎳消費達276萬噸,中國原生鎳消費量達154.2萬噸,占世界消費的近六成,且全球的鎳消費增量的90%都在中國。另外,隨著中國新能源汽車產業的高速發展,新能源電池對鎳(高鎳三元材料)的需求還會大幅增長。但我國是貧鎳國,根據自然資源部中國地質調查局發布的《全球鋰、鈷、鎳、錫、鉀鹽礦產資源儲量評估報告(2021)》顯示,中國的鎳儲量約為400萬噸,僅占全球的4.4%,因此我國鎳資源的對外依存度很高,鎳原料需要長期大量進口。全球紅土型鎳礦主要分布在赤道附近的印度尼西亞、菲律賓、法屬新喀里多尼亞等地,硫化型鎳礦主要分布在加拿大、俄羅斯、澳大利亞等國家。

印度尼西亞是世界上礦產資源最豐富的國家之一,其鎳礦資源量位居世界第一。根據美國地質調查局的統計,截至2020年,世界鎳金屬資源儲量約為 9400 萬噸,其中印尼資源儲量排名第一,約為 2100 萬噸,占比 22%。印尼的鎳礦主要是紅土型鎳礦,成礦區域主要位于該國中東部的蘇拉威西島和馬魯古群島上。該國的紅土型鎳礦具有以下特點:(1)多是由基性-超基性的母巖風化形成的殘積-坡積礦床;(2)多賦存于地表,勘查和開采成本較低;(3)主要在該國的近赤道區域分布,離海岸線較近,便于海上運輸;(4)紅土鎳礦含鎳量較低,選冶利用較硫化型鎳礦困難。

紅土型鎳礦的冶煉處理方法可分為火法冶煉和濕法冶煉兩種,其中火法冶煉工藝具有流程短、生產效率高、工藝成熟等優點,適用于紅土鎳礦床中含鎳品位較高的礦石類型;低品位的紅土型鎳礦石適用于濕法冶煉。印尼低品位的紅土型鎳礦的資源潛力很大,該國適用于濕法處理的鎳礦儲量是火法的兩倍,因此印尼政府也一直鼓勵企業建設適用于濕法冶煉工藝的冶煉廠。隨著印尼紅土型鎳礦勘查開發—冶煉加工產業鏈的不斷完善,2021年,印尼超過中國成為第一大鎳生產國。

二、中國企業投資印尼的鎳礦開發取得積極成效

印度尼西亞是東盟十國中人口最多、資源最豐富、發展潛力最大的國家,是我國“一帶一路”倡議中“21世紀海上絲綢之路”的重要支點,該倡議與印尼提出的海洋強國戰略中的“全球海洋支點”構想高度契合。2013年,中國與印尼的合作關系已提升為全面戰略伙伴關系,兩國是中國—東盟自由貿易區內的重要國家,且同屬《區域全面經濟伙伴關系協定》(RCEP)成員國家,印尼對外國投資總體持歡迎態度,近年來兩國經貿和人員往來十分密切,2021年,雙邊貿易總額達到1243.4億美元,同比增長58.43%,其中鎳衍生產品(HS 75)同比增長14795.9%。

近年來,我國礦業企業積極響應國家號召,充分利用“兩個市場,兩種資源”,助力“雙循環”發展,加快“走出去”步伐,特別是在“一帶一路”沿線國家的印尼,開展鎳礦項目投資、配置礦權資產,極大地提高了我國的鎳資源的供應保障能力。早在2010年之前,我國的礦業企業便開始赴印尼開展紅土型鎳礦的勘查工作并進行礦業投資活動。

特別是在印尼政府2014年1月實施原礦出口禁令后,一些中國礦業企業和冶煉企業積極制定并提交了在該國的冶煉和精煉項目的建設計劃,主要代表企業有:恒順電氣、青山鋼鐵、華友鈷業、金川集團等。這些企業通常采取與印尼本土投資者合資設立企業的方式,一般都配置有相當數量的IUP(Izin Usaha Pertambangan)采礦權,并建設形成了紅土鎳礦勘探開發—鎳鐵加工冶煉—不銹鋼生產/新能源電池材料生產的完整產業鏈條。根據中國有色金屬工業協會鎳業分會2021年的數據統計顯示,中國企業對印尼鎳礦市場的投資活動活躍,其中民營企業的投資占投資總額的75%以上。當前中資企業在印尼的鎳礦投資的趨勢是產業園化發展,例如中蘇拉威西省莫羅瓦利(Morowali)鎳鐵產業園、北馬魯古省緯達貝(Weda Bay)鎳鐵產業園等,園區內集中了大量的相關中資企業。該模式的特點是在采礦區附近進行集中建設,充分利用了地理區位優勢,且產業園內的鎳鐵產業鏈上下游企業能夠很好地實現協同、互補的聯動效應。

三、印尼鎳礦管理的主要法律制度

1. 印尼涉礦的法律法規梳理

外資投資印尼礦業領域所涉及的政府部門主要有:能礦部(MEMR)、投資協調委員會(投資部)(BKPM)、工業部(Kemenperin)、海關(Bea Cukai)、勞工部(Kemenaker)、貿易部(MOTR)、環境與林業部(KLHK)、司法人權部(MoLHR)、商業競爭監督委員會(KPPU)、移民局(Imigrasi)等。涉及的法律法規主要有:《礦產和煤炭礦業法2009》、《林業法2004》、《環保法2009》、《能源法2007》、《投資法2007》、《公司法2007》、《稅法總則2007》、《海關法1996》、《勞工法2003》、《綜合性創造就業法2020》、《貿易法2014》、《關于貿易領域實施細則》(GR 29/2021)、《關于實施礦產和煤炭業活動的政府規章》(GR23/2010)、《關于評估發放礦業許可證程序的部長規章》(MEMR Regulation43/2015)、《關于在礦產和煤炭礦業活動中地區授予、許可和報告程序的部長規章》(MEMR Regulation11/2018)、《關于礦產和煤炭礦業的部長規章》(MEMR Regulation25/2018)等。

2. 印尼的礦業權制度

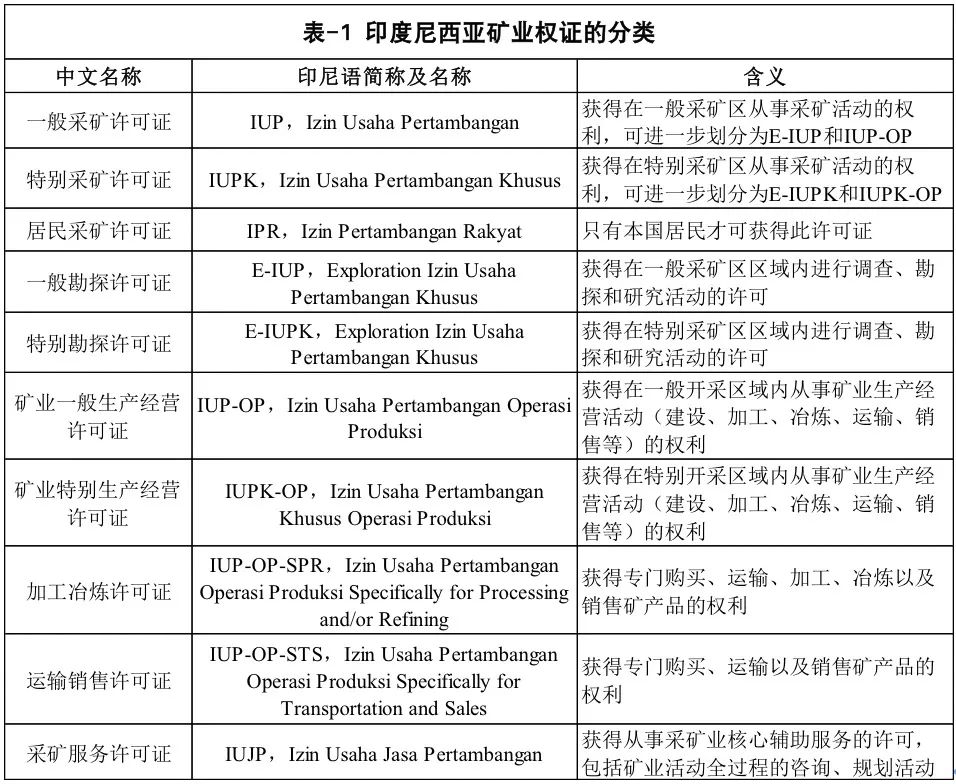

依據印尼《礦產和煤炭礦業法》及相關規定,印尼相關的礦業權證由能礦部(MEMR)頒發。印尼礦業權證的分類是按照礦產資源的開發順序(調查、勘探、可行性研究、礦區建設、開采、加工冶煉、運輸銷售等階段)進行的,因此種類較多,且彼此之間的適用范圍存在一定程度的重疊,可能會導致外國投資者對申請何種礦業權證并不十分清楚。印尼礦業權證主要可分為一般采礦許可證(IUP)、特殊采礦許可證(IUPK)和居民采礦許可證(IPR),其中IPR只有本國居民才可獲得。IUP和IUPK按照礦業開發活動的時序可分為E-IUP(一般勘探許可證)和E-IUPK(特別勘探許可證)、IUP-OP(礦業一般生產經營許可證)和IUPK-OP(礦業特別生產經營許可證)、IUP-OP-SPR(加工冶煉許可證)、IUP-OP-STS(運輸銷售許可證),以及IUJP(采礦服務許可證)和IPB(巖石開采許可)等,如表-1所示:

3. 印尼鎳礦政策的演變

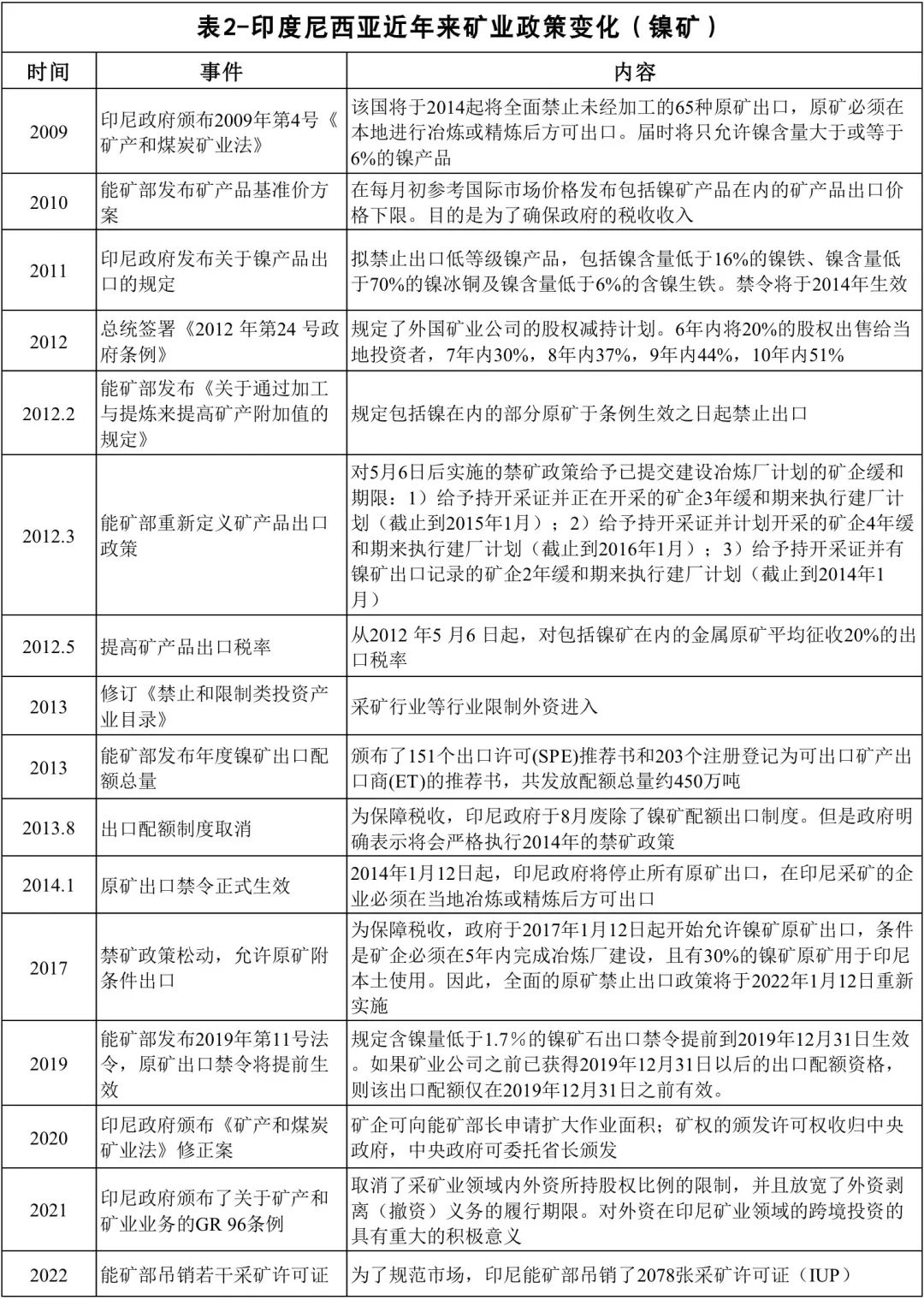

印尼政府對外國投資者投資鎳礦的限制主要集中在原礦出口和準入限制兩方面。2010年以前,印尼政府為了鼓勵礦產資源開發,促進經濟發展,并不完全限制鎳礦原礦出口。2010年以來,印尼逐漸收緊了包括鎳礦石在內的原礦出口政策,政府希望借助本國的資源稟賦優勢來吸引外國資本參與本國礦業相關產業鏈的工業基礎建設,從而擴大就業,增加稅收,把更多的產值留在國內,而不是僅僅出賣礦物原材料。因此,印尼有關包括鎳礦在內的原礦出口政策總體呈逐漸收緊的態勢:2012年5月,印尼政府開始逐步提高礦產品出口稅率;2014年1月,印尼實施全面禁止鎳礦原礦出口政策;2017年1月,印尼政府為了保障本國稅收,開始附條件允許原礦出口;2019年,印尼能礦部將原定于2022年1月重新實施的原礦出口禁令提前至2020年1月1日生效;2022年3月,印尼政府表示可能從今年開始對鎳產品加征出口稅(如表2)。

外資準入限制方面,2012年,印尼規定了外國礦業公司的股份減持計劃;2013年,印尼政府將采礦業列入《禁止和限制類投資產業目錄》;2020年,為提振經濟,印尼政府允許礦企申請延長采礦許可期限、擴大礦區作業面積,并允許持股51%的投資者轉讓其股份;2021年,印尼政府頒布了新礦業法規GR96號條例,取消了礦業公司中外資持股比例的限制,并放寬了外資剝離義務的履行期限(如表2)。

四、中國企業投資印尼鎳礦開發的主要法律風險及應對策略

相較于國內礦業項目而言,海外礦業項目的資源稟賦條件相對更好,但因境外投資涉及不同地域文化、不同法律體系等多方面因素,投資的風險更高,成功的難度也更大。中國企業在印尼開展包括鎳礦在內的礦業投資活動,應當首先對該國的礦業法律環境有一個清晰的認識,其次應當對可能出現的風險進行全面、客觀、審慎地分析,采取合理的策略或措施來規避、轉移或緩釋這些風險。中國企業在印尼開展鎳礦投資活動可能面臨的主要風險包括:

1. 法律政策變化風險

中國企業投資印尼礦業項目的法律風險主要包括行業準入風險、法律沖突風險和本土化風險。如表-2所示,礦業是印尼的限制性投資行業,印尼政府對礦業政策調整比較頻繁,這會增加外資企業的行業準入的法律風險。例如,遼寧省某大型礦業集團印尼鎳礦項目曾于2013年開采生產并出口鎳礦石,后因2014年印尼政府的原礦禁令而被迫停產達3年之久。印尼因為政治制度的原因,也經常出現全國性法律和地方性法律互相矛盾的情況,這是外資企業需要面對的法律沖突風險。2012年,印尼政府通過頒布《2012年第24號政府條例》規定了外國礦業公司的股權減持計劃,需逐年把所持股份讓渡給本國投資者,按照計劃執行后,外國資本基于股權而享有的收益權勢必會受到影響,這是外國資本必須面對的本土化法律風險。

法律變化風險作為固有風險難以完全規避,因此在投資前應當做好充分的調研和準備,一般可以通過外交途徑、簽訂雙邊投資保護協定、運用國際爭端解決機制、向保險機構投保(例如國內的中國出口信用保險公司、國外的多邊投資擔保機構等)等方式進行轉移和緩釋。針對本土化的法律風險,可以采取股權與債權投資相結合的方式來替代單一的股權投資,從而減少股權減持帶來的風險。

2. 投資并購風險

包括投資并購審查風險、融資風險、匯率風險以及股權代持風險。根據印尼《礦產和煤炭礦業法》、《公司法》、《投資法》等有關規定,外資企業在印尼開展包括鎳礦在內的礦業并購投資活動應遵循以下五個步驟:(1)被并購企業的內部流程,即通知—股東決議—公示的流程;(2)應當得到印尼能礦部的批準通過;(3)應當得到印尼投資協調委員會的批準通過;(4)因并購而修改的公司章程應當得到印尼司法人權部的批準通過;(5)觸發了反壟斷審查條件的并購活動應提交印尼商業競爭監督委員會進行反壟斷審查。融資風險主要是指國際礦業投資并購項目往往因超出計劃投資額而需要追加投資,而中國企業傳統的銀行借貸等單一化融資手段與投資并購國際化的要求不相適應。匯率風險是指,隨著中資企業在印尼的鎳礦投資項目的本土化戰略的實施,從采購、生產加工到銷售都會使用印尼盾作為結算貨幣,因印尼盾匯率不穩定而導致損失的風險。股權代持風險是指,《2012年第24號政府條例》規定了礦業公司中外國資本的股份減持計劃,在現實中中資企業存在大量的股權代持情況,而印尼《投資法》(2007年第25號法律)第33條明確禁止外國投資者與國內投資者之間的股權代持行為,因此中資企業會面臨股權代持協議被認定為無效的風險。

3. 資源儲量風險

主要是指擬投資的礦業企業核心資產的質量風險。礦業公司的核心資產就是采礦權,而采礦權最重要的要素就是資源量/儲量的多少及其可靠性。資源量的大小是開展后續冶煉加工工作的基礎,資源風險實際上也決定著后續冶煉加工項目的規模,因此資源風險是所有風險中居于核心地位的風險因素。印尼鎳礦項目的資源風險體現在:印尼的紅土鎳礦權區塊所做的礦產勘查工作往往很少,因此對資源情況并不十分清楚;做過勘查的礦權區塊也因工作程度和勘查技術水平的參差不齊而存在資源量可靠性風險。例如,2015年某香港上市的化工企業欲開發利用印尼蘇拉威西島Pomalaa礦區的紅土鎳礦,由于前期缺乏科學有效的資源核實工作,導致對礦區資源量抱有盲目樂觀的預期,結果勘探的資源量遠遠低于預期,最后不僅冶煉廠的投資計劃泡湯,且還面臨因欠付委托方工程款而提起的訴訟。可見,在進行礦業并購的過程中,應在前期的調查核實中摸清家底,準確的資源量是開展后續活動的基礎。

4. 項目實施風險

包括項目進度風險、項目經營管理風險以及項目配套基礎設施風險。其中項目進度風險主要是指工期延誤的風險,在印尼的礦業投資項目,工期延誤的現象比較常見,其主要原因是工作效率低下、溝通協調不暢、物資供應不及時、罷工事件、工作簽證難以申請等原因。工期延誤會導致礦業投資項目的收益率下降,嚴重拖延則會致使投資失敗。例如,根據遼寧省撫順市某礦業公司蘇拉威西紅土鎳礦建設項目的測算,工程拖延一年,其內部收益率比預期下降8%;拖延兩年,內部收益率下降13%;拖延三年,其內部收益率則會降至內部報酬率之下,從而導致項目投資失敗。項目的經營管理風險是指中資企業忽視了海外環境與國內的現實差異,盲目地照搬國內的經營方式和管理方法所帶來的風險,通常表現為文化信仰沖突、罷工游行、勞資糾紛、環境污染問題等。例如,2018年在印尼茂物縣開發鉛鋅礦山的某中資企業,為了提高工作效率加強了印尼員工的作息時間管理,由于溝通不暢,引起了對方的不滿,被印尼員工以“不讓周五禮拜”(Dilarang Sholat Jumat)為由投訴到當地宗教組織和媒體,結果幾天后礦山被宗教組織和當地數千人圍得水泄不通,正常的生產活動也被迫停止。在印尼為確保紅土型鎳礦開采和冶煉加工的順利進行,必須要有相應的交通、電力、供水等配套設施,但印尼的這些配套基礎設施非常薄弱,多數需要企業自行建設,且開采和冶煉加工的成套設備多數依賴從國內進口,需要履行復雜的清關手續,會產生額外的成本,這些都是外資企業的項目配套基礎設施的風險。例如,2011年福建某礦業企業欲在馬魯古省塞蘭島建設鎳鐵冶煉項目,發現整個島上只有15臺柴油發電機組,且民用電力尚有缺口,公司只得自己另行建設電廠來解決冶煉廠的電力供應問題。

針對項目風險,中國投資者應當提高認識,因地制宜,切忌教條式地照搬國內經驗,礦業項目管理是一個長期的過程,應當注重融入當地文化,培養和使用更多的本土員工,把項目風險降到最低。對于印尼鎳礦項目的投資并購風險,中資企業應當盡量選擇熟悉跨境并購業務、精通印尼本土文化和法律法規制度的專業化法律、會計、稅務團隊來進行規避。具體而言,對于融資風險,中資企業應當拓寬融資渠道,例如內保外貸、內保外債、貿易融資等方式予以應對。對于匯率風險,中資企業可以選擇遠期外匯買賣、外匯掉期(互換)、外匯期權等金融衍生工具來鎖定匯率,規避和管理匯率風險。對于股權代持風險,中國投資者可以通過事先在公司章程中對代持人的股東權利(如:表決權、董事席位等)設定權限來進行處理。

中國企業投資海外礦業項目,主動規避和緩釋法律風險,提高投資成功率的重要手段就是要尊重法律服務的先行性,加強礦業項目的合法合規管理。以往中國企業的海外礦業投資失敗案例的教訓就包括,投資初期不重視法律盡職調查,照抄照搬國內項目經驗,投資過程中沒有針對存在的法律風險點進行有效的規避和防范等問題。我們建議,中國企業在印尼鎳礦投資并購中應當選擇熟悉印尼礦業政策和本土文化的礦產資源領域的專業律師進行法律盡職調查,幫助識別和梳理出礦業項目中蘊含的關鍵風險點,為礦業投資項目的成功實施保駕護航。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“金誠同達”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!