資管裕道人

資管裕道人 作者:裕道人

4月28日,陜國投發布了2021年度報告。

作為深交所唯一一家上市的信托公司,從這份報告中能看出行業的很多東西。尤其是在信托公司“報喜不報憂”的背景和信息披露質量層次不齊的情況下,上市信托公司的年報就顯得更為“稀缺”。

也是觀察公司和行業的最佳窗口之一。

一、營收規模雙降,凈利潤增長

報告期內,陜國投實現營業收入19.08億元,同比減少10.22%,歸屬上市公司股東凈利潤為7.32億元,同比增長6.79%;扣非凈利潤為7.14億元,同比增長3.83%。

經營活動產生的凈現金流為-15.69億元,同比減少35.83%,年報解釋的原因為本年度發放貸款增加所致,畢竟自有資金放貸屬于信托公司主營業務之一。ROE從6.02%增長到了6.07%,總資產增加到了172.43億元,同比增長4.40%。

新增信托項目229個,新增項目的規模701.09億元,同比減25.21%,到期安全兌付1,342.42億元。截至12月底,公司信托資產規模1,993.32億元,同比減少22.45%。

總體而言,陜國投2021年運營良好,在營收和規模減少的背景下,凈利潤實現了逆勢增長,ROE也有小幅提升。

在整體行業收縮的背景之下,取得這樣的成績確實不容易。

二、行業變化

2021對于信托行業而言,注定是難忘的一年。

早在年初的時候,銀保監會在例行的工作會議以及年度信托監管工作會議上,對信托行業的壓降任務提出明確要求。通道類業務應清盡清,非標融資類額度進一步壓降,防范通過“假投資、實融資”規避額度限制。這樣嚴厲的措辭和要求,給整個行業帶來了非常大的壓力。

非標的壓降在意料之中,但是對于通道類業務的應清盡清,還是帶來了不小的影響。趨嚴的政策環境下,信托行業來自內外部的轉型動力不斷增強,各家公司紛紛開啟轉型之路。

政策影響最大的莫過于政信和地產業務

15號文(全文叫做《銀行保險機構進一步做好地方政府隱性債務風險防范化解工作的指導意見》)的出臺,要求銀行保險機構打消財政兜底幻覺,嚴防新增隱性債務,且不得為承擔地方政府隱性債務的融資主體提供流動資金貸款或流動資金貸款性質的融資。

對于業內而言,“15號文”的出臺無疑是核彈級別,產生的影響力和可持續性非一般文件所能比。畢竟這是三大攻堅戰之一,絕對不能馬虎的事情。而且也就是在這一年,各地開始陸續清理高成本的非標融資,嚴控隱性債務的新增。

對政信類業務而言,影響不言而喻。而且傳統基建類信托將逐漸萎縮,取而代之的是諸如投債、ABS/ABN、REITS等產品的。

“15號文”將推動信托行業參與基礎設施建設的業務模式不斷優化。

除了這個以外,去年10月出臺的《關于整頓信托公司異地部門有關事項的通知(征求意見稿)》,對信托公司異地人員數量、異地部門數量、可設立異地部門的行政區域范圍、異地部門增設條件與管理方式作出了詳細安排,并要求各信托公司于通知印發之日起1年內完成異地管理總部整改工作。異地部門的整頓意在進一步強化信托公司的規范化管理,提升風險管控的有效性。

在全國化展業成為普遍現象的今天,異地部門撤并客觀上可能會造成信托公司組織體系的重塑。后續會有什么影響,還要看政實施的結果。

三.轉型初見成效

其實比起業績的敘述,財富條線和業務的轉型更為筆者關心的是:

1.完善了資產證券化、家族信托、TOF、房操作指引,獲批股指期貨業務資格,信托公司也可以從事股指期貨有關業務。

2. 固收業務有效突破,積極開發凈值化新產品,強化投研體系,拓展市場資源,規模突破百億元大關,規模上升得很快。

3.強化與頭部機構的合作美元債投資成功發行,持續拓展與全球頂級管理人合作的海外投資基金等項目,開展國際化業務。

4.股權投資這個維度上,重點拓展“硬科技”、“專精特新”企業股權投資業務,投向領域涵蓋無人機、大飛機、航空發動機等高端制造產業鏈。

5.投資人保護上,消費者權益保護工作不斷強化,管理體制、制度建設、投教活動等有效加強,全年到期產品均安全兌付。

財富管理這個維度上,數據顯示陜國投以資產配置和財富管理為突破口,力推財富管理革命,去年募集425億元,完成全年目標值的121%,舉辦財富公開課、客戶沙龍、項目路演等活動18場次,在公眾號發布宏觀經濟分析預測報告12期、大類資產配置報告2期,財經早報服務總計觸達客戶10萬余次,出版了《信托財富管理業務研究》。

一句話,財富管理就是服務客戶,在公開宣傳和投資者教育這一塊,陜國投確實做出了一些工作。

四、問題和挑戰

當然,由于行業和自身原因,陜國投也確實出現了一些問題,從年報中梳理出來:

1.投資金融資產業務中,處置持有的交易性金融資產取得的投資收益為-378.14萬元,為陜國投的主營業務,出現了一定程度的虧損;

2.在信用風險資產的五級分類中,陜國投報告期內的不良資產合計18.86億元,不良率為11.65%,去年的這一數據為5.27億元和3.66%。上述數據是按原值計算,如果按照凈值計算,2021年不良資產為8.77億元,不良率為5.80%;2020年這一數據僅為0.70億元和0.51%。

無論從哪個維度來看,陜國投自營業務的不良率都出現了大幅攀升。一方面是嚴峻復雜的外部環境和五級分類趨嚴,另一方面也在于陜國投自身的風險管理。

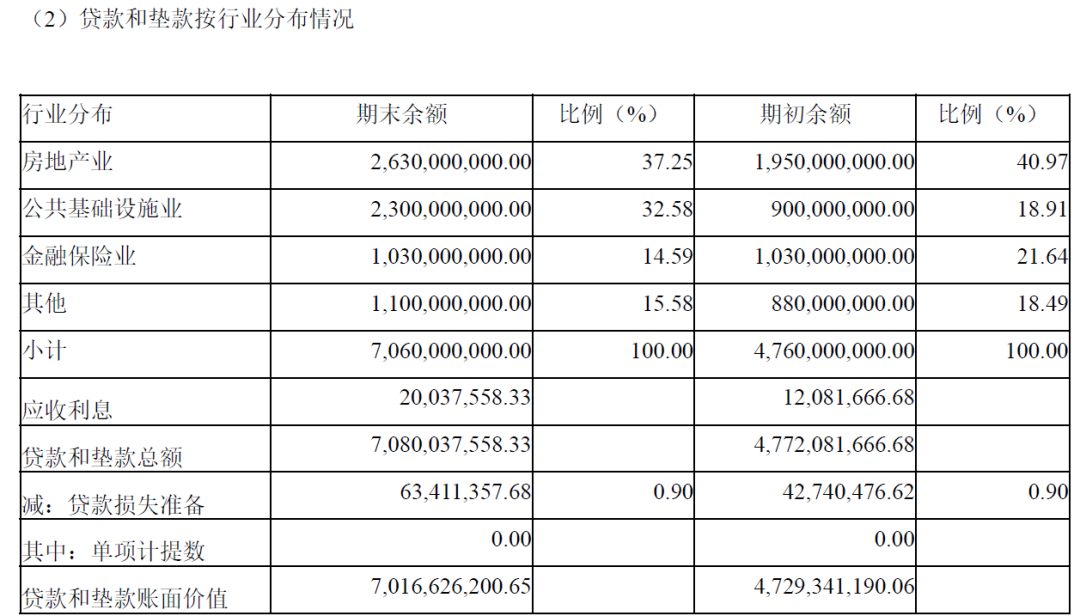

數據顯示,陜國投貸款的37.25%都投向了房地產,32.58%投向了基礎產業,占據70%的資金。所以不良率的大幅攀升,也與在這一塊的比重較高有關系。

3.目前陜國投華夏幸福也早已逾期,不知道后續進展如何

這些都是陜國投在持續發展過程中所要面對的。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“資管裕道人”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!