小姿

小姿 作者:高爽、畢柳

來源:中證鵬元評級(ID:cspengyuan)

主要內容

(1)浙江省城投債整體發行利差較低,但不同地級市發行利差存在分化。浙江省內地級市可依照城投發行利差從低到高分為三個梯隊,第一梯隊包括杭州市、寧波市、嘉興市、衢州市,發行利差較低;第二梯隊為臺州市、紹興市、溫州市,發行利差中等;第三梯隊為湖州市、舟山市、麗水市、金華市,發行利差偏高。

(2)浙江省各地級市內不同行政層級的城投發行利差走勢大多與區域整體利差走勢相近,但部分地區存在例外情況。

1、第一梯隊中,杭州市、寧波市各行政層級城投平臺發行利差均位于省內低位;嘉興市地級市平臺與區縣平臺發行利差出現倒掛,主要系地級市平臺內包括較多實際業務區域在區縣,但股權在地級市的平臺;衢州市發債平臺主要為兩家地級市平臺,拉低區域整體發行利差。

2、第二梯隊中,臺州市各行政層級平臺發行利差均位于省內中等水平;因紹興市級平臺中包含較多業務區域在濱海新區的平臺,紹興市市級平臺發行利差相對較高,區縣及園區平臺發行利差處于省內中等水平;溫州市地級市平臺發行利差位于省內中等偏低水平,但區縣、園區平臺發行利差相對較高,主要系溫州市整體經濟財政實力較強,但部分區縣、園區發展較為滯后。

3、第三梯隊中,湖州市、麗水市各行政層級城投平臺發行利差位于省內高位;舟山市地級市平臺發行利差位于省內中等偏高水平,區縣及園區平臺發行利差高;金華市地級市、區縣平臺發行利差位于省內中等水平,但園區發行利差拉高地區整體利差水平。

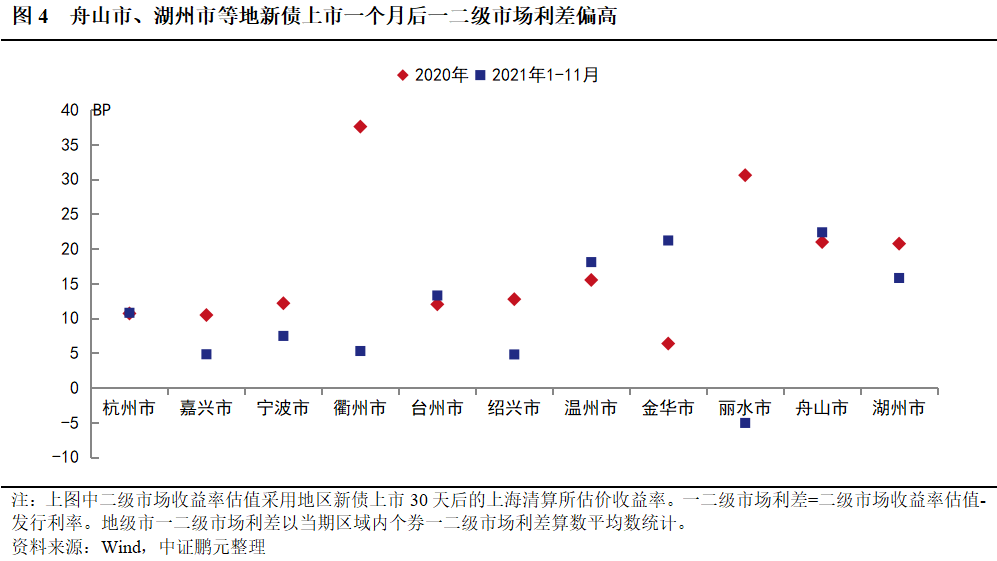

(3)新債上市一個月后,浙江省內各地級市城投債二級市場收益率估值基本高于發行利率。舟山市、湖州市等地二級市場收益率估值較發行利率的偏離度相對較高,二級市場投資者要求回報提高。

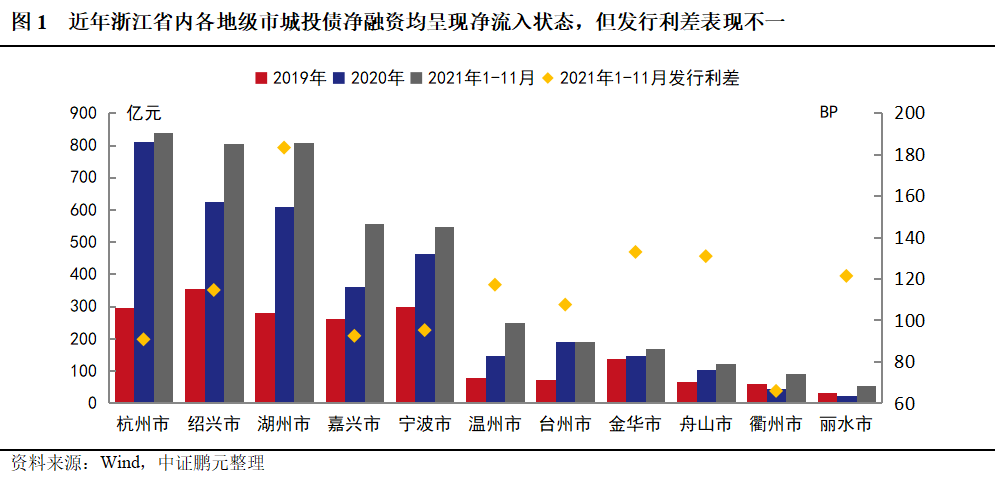

一、浙江省整體城投融資情況較好,發行利差較低,但不同地級市發行利差[1]存在分化,按照發行利差從低到高可分為三個梯隊,第一梯隊包括杭州市、寧波市、嘉興市、衢州市,發行利差較低;第二梯隊為臺州市、紹興市、溫州市,發行利差中等;第三梯隊為湖州市、舟山市、麗水市、金華市,發行利差偏高

浙江省位于我國東南沿海,地形以山地丘陵為主,水資源豐富,素有“七山一水兩分田”之說,平原主要分布在浙江省北部,形成杭嘉湖平原和寧紹平原,西南部衢州市和麗水市山地較多,地形一定程度限制了當地經濟發展。浙江省整體經濟財政實力雄厚,2020年浙江省地區生產總值位居全國第四位,一般公共預算收入位居全國第三位。與此同時,浙江省城投債市場規模龐大,截至2021年11月末,浙江省城投債存量余額達到1.57萬億元,2019-2020年浙江省城投債凈融資額均位居全國第二位,2021年1-11月城投債凈融資額位居全國首位,凈融資規模超過4,000億元,且城投債發行利差處于較低水平,2021年1-11月浙江省無擔保城投債平均發行利差為111BP,城投平臺整體融資情況較好。

細分地級市來看,近年杭州市、嘉興市、寧波市等地城投債融資情況較好,發行利差較低且凈融資規模較大;湖州市、金華市、舟山市、麗水市發行利差相對較高,但城投債凈融資情況表現不一;紹興市、溫州市、臺州市發行利差位于省內中等水平,其中紹興市凈融資規模較大,其余兩市凈融資額處于省內中等偏低水平;衢州市凈融資額相對較低,但發行利差位于省內低位。

根據近年浙江省內城投發行利差情況,可將省內各地級市劃分為3個梯隊,第一梯隊包括杭州市、寧波市、嘉興市、衢州市,各地級市的2019-2020年及2021年1-11月發行利差加權平均值在100-130BP;第二梯隊包括臺州市、紹興市和溫州市,各地級市的近年發行利差加權平均值在145-150BP;第三梯隊包括金華市、麗水市、舟山市和湖州市,各地級市的近年發行利差加權平均值在160BP以上,其中湖州市受債務率高等因素影響,發行利差顯著高于其他地級市,2019-2020年及2021年1-11月湖州市城投平均發行利差為225BP。

從發行利差的時間遷移來看,與全國城投債發行利差變化趨勢相似,近年各地級市發行利差基本呈現下行態勢,唯一例外的是2020年舟山市發行利差較2019年出現了上行,主要系2019年舟山市以地級市平臺發債為主,2020年市轄區定海區、普陀區平臺發債規模明顯上升,拉高整體利差走勢。從利差下降幅度來看,衢州市、麗水市發行利差降幅較高,主要系區域內地級市平臺發債占比持續提高所致,2021年衢州市、麗水市多由市級主要平臺發債,故現兩地發行利差表現與其主要發債平臺資質密切相關。

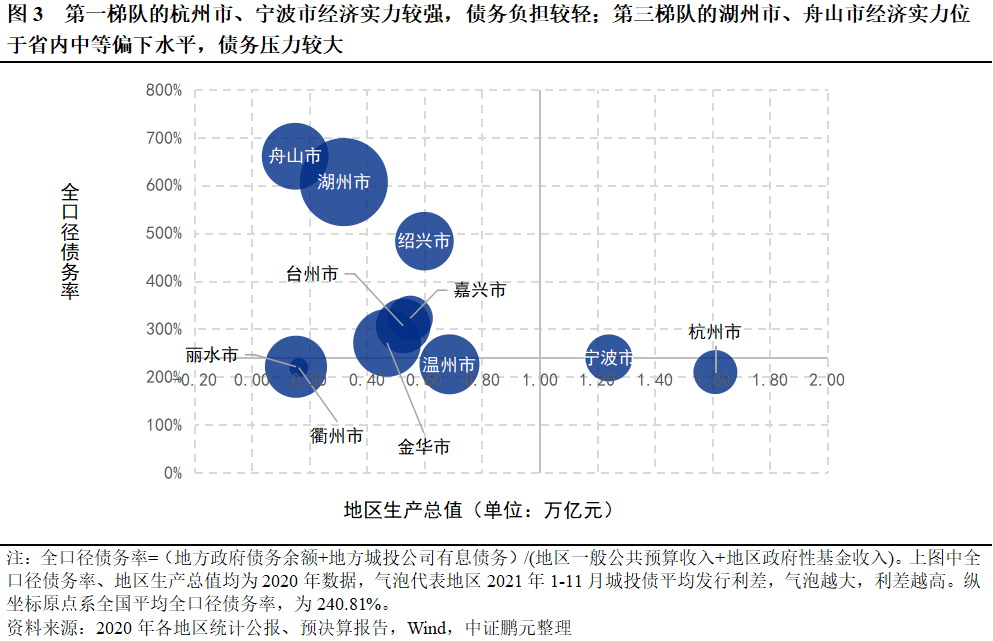

從地區經濟財政角度來看,第一梯隊的杭州市、寧波市、嘉興市、衢州市中,除衢州市外,其余地市經濟總量位居省內前列,寧波市、杭州市、衢州市全口徑債務率相對較低,嘉興市債務負擔偏重;第二梯隊的臺州市、紹興市、溫州市經濟總量位于省內中等偏上水平,但全口徑債務率表現不一,紹興市債務率偏高;第三梯隊的舟山市、麗水市、湖州市、金華市經濟實力位于省內中等偏下水平,舟山市、湖州市全口徑債務率較高,債務壓力較大,麗水市、金華市債務負擔一般。

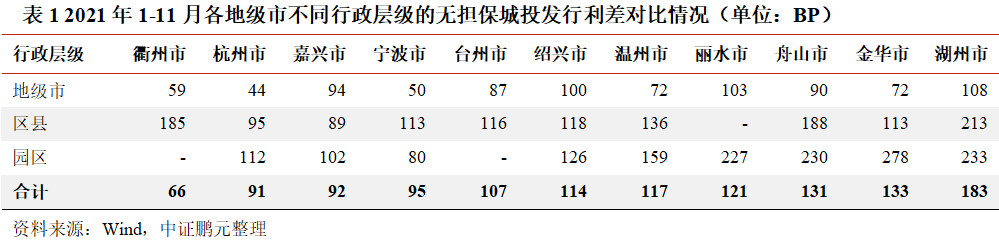

二、細分行政層級來看,浙江省各地級市內不同行政層級的城投發行利差走勢大多與區域整體利差走勢相近,但受細分區域經濟財政實力、平臺資質等情況影響,部分地區存在例外情況

細分行政層級來看,各地區地級市平臺發行利差普遍低于區縣平臺發行利差,且各行政層級發行利差在不同地區間的對比情況與上述梯隊劃分基本一致,但也有例外情況,如嘉興市地級市平臺發行利差略高于區縣平臺,金華市地級市平臺發行利差處于省內較低水平,但金華市整體發行利差較高,且各地區園區平臺發行利差受園區實力影響出現較大分化,具體見下文分析。

第一梯隊

杭州市、寧波市各行政層級的城投平臺發行利差均位于省內低位。杭州市、寧波市經濟實力較強,全口徑債務率較低,頗受市場投資者認可。值得注意的是,寧波市園區平臺發行利差較低,且低于大量地級市平臺,主要系寧波市園區平臺中寧波杭州灣新區、寧波經濟開發區平臺發債較多。寧波杭州灣新區地處滬杭甬經濟圈中心,擁有國家級經濟技術開發區、國家級出口加工區等多張名片,工業為經濟主要驅動力,2020年地區生產總值為680.0億元,一般公共預算收入為102.87億元,政府性基金收入40億元,區域定位較高,經濟財政實力較強。寧波經濟開發區為國家級開發區,與北侖區政府實行“一套班子,兩塊牌子”的管理模式,北侖區經濟總量位于寧波市下轄區縣前列,且主要發債平臺寧波經濟技術開發區控股有限公司業務具有區域專營性,持有多家當地上市公司股權,負債率不高,得益于寧波經濟開發區的特殊管理體制以及區域內平臺良好資質,區域城投發行利差較低。

衢州市經濟實力在浙江省內排名靠后,但地區城投債發行利差處于省內較低水平。究其原因,目前衢州市發債平臺較集中,主要為地級市平臺衢州市國有資本運營有限公司(以下簡稱“衢州國資”)、衢州市交通投資集團有限公司(以下簡稱“衢州交投”),2021年衢州市無擔保城投債發行規模中80%以上均由這兩家平臺所貢獻,衢州國資和衢州交投股東均為衢州市國資委,屬于衢州市內核心平臺,資本實力較強,發行利差維持在較低水平,拉低區域內整體發行利差。

嘉興市整體城投債發行利差較低,但地級市平臺與區縣平臺發行利差出現倒掛。嘉興市地處上海、杭州、蘇州之間,區位優勢明顯,經濟發展水平較高。嘉興市內地級市平臺發行利差處于省內中高水平,主要系部分業務區域位于秀洲區、南湖區、秀洲高新區、嘉興港區、嘉興科技城的平臺實際控制人均為嘉興市人民政府國有資產監督管理委員會,而秀洲區、南湖區等地經濟財政實力偏弱,投資者難以給予該類平臺與純地級市平臺同等水平的發行利差。而嘉興市內區縣發債平臺主要位于平湖市、桐鄉市、海寧市、嘉善縣,全部為百強縣,經濟財政實力強于秀洲區、南湖區等地,市場認可度較高。

第二梯隊

溫州市、紹興市、臺州市地區GDP分別位于省內第3、4、6位,地區財力(包括一般公共預算收入和政府性基金收入)分為位于省內第3、5、7位,地區城投債發行利差位于省內中等水平。

臺州市各行政層級平臺發行利差均位于省內中等水平,且近年無園區平臺發債。

紹興市地級市平臺發行利差較高,區縣及園區平臺發行利差處于省內中等水平。與嘉興市類似,紹興市地級市平臺中包括較多業務區域在濱海新區的平臺,濱海新區于2019年11月獲批設立,包括現紹興濱海新城江濱區、紹興袍江經濟技術開發區、紹興高新技術產業開發區和鏡湖新區片區,托管紹興市越城區皋埠街道、馬山街道、孫端街道、東湖街道、靈芝街道、東浦街道、斗門街道、稽山街道、迪蕩街道和紹興市上虞區瀝海街道共10個街道,濱海新區雖為浙江省大灣區的“四大新區”之一,但由于濱海新區成立時間尚短,且原先部分區域發展一般,整合優勢暫未在發行利差上完全顯現。

溫州市地級市平臺發行利差位于省內中等偏低水平,但區縣、園區平臺發行利差相對較高。溫州市整體經濟財政實力較強,但部分區縣發展較為滯后,實力偏弱,造成區縣及園區平臺發行利差較高。溫州市內區縣平臺所屬行政區域主要為樂清市、瑞安市、平陽縣、永嘉縣等地,其中樂清市、瑞安市經濟財政處于省內區縣中等水平,而平陽縣、永嘉縣早年均為貧困縣,2020年平陽縣、永嘉縣GDP分別為535億元和462億元,一般公共預算收入分別為36億元和41億元,地區經濟財政實力較弱,發行利差較高;園區平臺主要位于甌江口產業集聚區和溫州高新技術產業開發區,甌江口產業集聚區為省級產業聚集區,區域仍處于建設階段,發展一般,溫州高新技術產業開發區為國家級高新區,與龍灣區實行“區政合一”的管理體制,2020年龍灣區GDP為717億元,一般公共預算收入為33億元,財力處于省內區縣中下水平。

第三梯隊

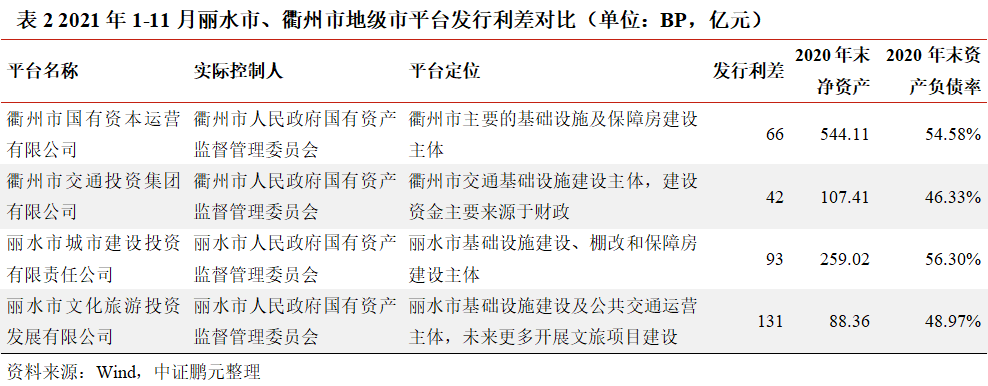

湖州市、麗水市經濟財政實力在省內排名靠后,且湖州市全口徑債務率高,各行政層級城投債發行利差位于省內高位。麗水市雖然經濟財政債務指標與衢州市類似,但發行利差顯著高于衢州市,主要是因為區域內發債平臺資質相差較大,衢州國資、衢州交投和麗水市城市建設投資有限責任公司(以下簡稱“麗水城投”)均為區域內主要平臺,但麗水城投相較于衢州國資而言凈資產規模較小,且債務壓力顯著高于衢州交投,麗水市文化旅游投資發展有限公司定位逐步向文旅方向轉型,非區域內主要平臺。

舟山市地級市平臺發行利差位于省內中等偏高水平,區縣、園區平臺發行利差位于省內高位。舟山市經濟財政實力在省內排名靠后,且全口徑債務率在省內最高,因市級發債平臺主要為舟山交通投資集團有限公司、舟山海城建設投資集團有限公司,均系區域內主要平臺,發行利差位于省內中等偏高水平,區縣、園區平臺發行利差高。

金華市地級市、區縣平臺發行利差位于省內中等水平,但園區發行利差拉高地區整體利差水平。金華市經濟財力位于省內中等偏下水平,債務負擔一般,區縣中義烏市經濟發展水平相對較高,余下區縣經濟實力普遍偏弱。金華市地級市層級發債平臺為金華市城市建設投資集團有限公司等純地級市平臺,區縣發債平臺主要為義烏市平臺,市場認可度相對較高。而園區平臺發行利差較高,主要系金華經濟技術開發區平臺發行利差高。

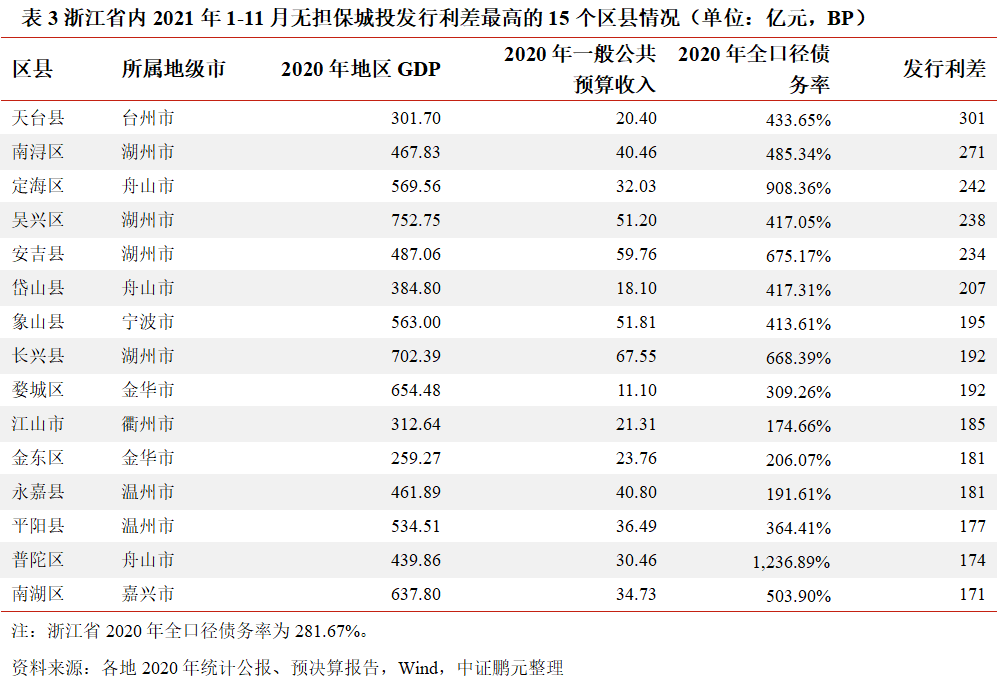

下文列示了2021年1-11月浙江省內無擔保城投發行利差最高的15個區縣情況,這些區縣主要位于湖州市、舟山市、金華市、溫州市等地,地區GDP多在600億元以下,一般公共預算收入在40億元左右及以下區間的地區較多,且全口徑債務率普遍較高,舟山市的定海區、普陀區債務率畸高。

三、新債上市一個月后,浙江省內各地級市城投債二級市場收益率估值基本高于發行利率,舟山市、湖州市等地二級市場收益率估值較發行利率的偏離度相對較高

新債上市一個月后,浙江省內各地級市城投債二級市場收益率估值基本高于發行利率。分析其中原因,在全國范圍內來看,浙江省內城投資質相對較好,城投平臺對發行利率要求較低,而上市交易過程中投資者間對回報要求有所提高。分梯隊來看,浙江省內杭州市、嘉興市、寧波市、衢州市發行利差相對較低,而一二級市場利差(即二級市場收益率估值與發行利率的差值)同樣處于較低水平,基本在10BP左右,表明市場的認可度較高,其中衢州市2020年新發債券的一二級市場利差高企,主要系2020年縣平臺龍游縣國有資產經營有限公司新發10億元債券,票面利率4.18%,該平臺新債上市一個月后一二級市場利差達到184BP,考慮到該公司2019年發行的7年期企業債票面利率為6.47%,故此次一二級市場利率的大幅偏離可能為新券發行后投資者要求回報率向市場水平靠攏。第二梯隊中臺州市、紹興市、溫州市發行利差處于省內中等水平,新債上市后一二級市場利差在13BP左右,一二級市場利率偏離度較低。第三梯隊金華市、麗水市、舟山市、湖州市發行利差相對較高,而一二級市場利差也多處于省內較高水平,基本在20BP以上;麗水市發債平臺相對較少,個券一二級市場利率偏離對地區整體利差影響較大,2020年麗水市一二級市場利差較高,主要系園區平臺麗水南城新區投資發展有限公司一二級市場利差相對較高;舟山市、湖州市一二級市場利差始終處于較高水平,二級市場投資者對這些地區所發債券提出更高回報要求。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小姿”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 浙江省同層級城投平臺發行利差研究