小債看市

小債看市 作者:小債看市

來源:小債看市(ID:little-bond)

旅游地產(chǎn)發(fā)家的雅居樂集團(tuán),近兩年受海南限購政策影響,毛利連續(xù)下滑,另外其超百億永續(xù)債不僅修飾報(bào)表隱藏負(fù)債,還因融資成本高吞噬利潤(rùn)。

01

毛利連續(xù)下滑

3月30日,標(biāo)普確認(rèn)了雅居樂集團(tuán) (03383.HK)的“BB”長(zhǎng)期發(fā)行人信用評(píng)級(jí),同時(shí)由于高級(jí)債務(wù)的增加,將其高級(jí)無抵押票據(jù)的長(zhǎng)期發(fā)行評(píng)級(jí)下調(diào)至“BB-”。

標(biāo)普預(yù)計(jì),雅居樂集團(tuán)銷售將實(shí)現(xiàn)溫和增長(zhǎng),支撐公司穩(wěn)步發(fā)展,增加收入確認(rèn),保持利潤(rùn)率基本穩(wěn)定,其杠桿率保持在改善后水平。

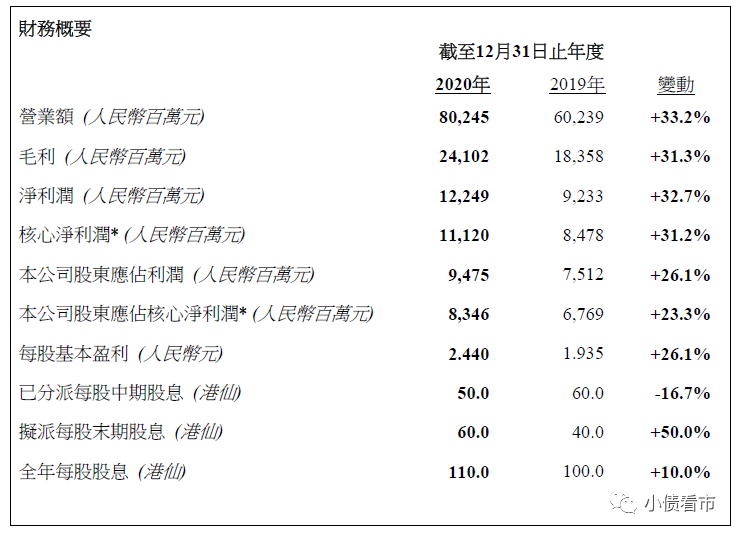

一周前,雅居樂集團(tuán)公布2020年業(yè)績(jī)顯示,實(shí)現(xiàn)營(yíng)業(yè)收入802.45億元,同比增長(zhǎng)33.2%;實(shí)現(xiàn)歸母凈利潤(rùn)94.75億元,同比增長(zhǎng)26.1%。

財(cái)務(wù)摘要

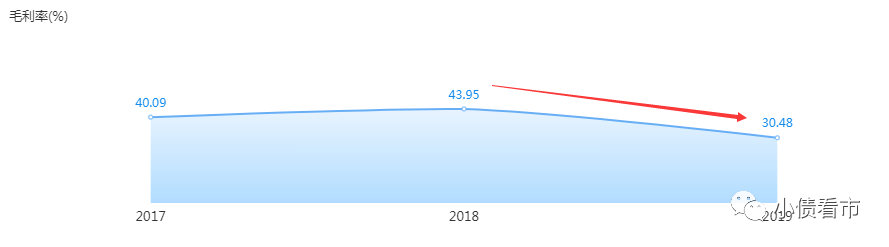

然而,在靚麗財(cái)報(bào)數(shù)據(jù)背后,雅居樂集團(tuán)毛利率再次下滑。

近年來,由于多個(gè)城市受“因城施策”影響,尤其是海南區(qū)域受限購政策影響,雅居樂集團(tuán)高毛利率項(xiàng)目確認(rèn)銷售收入大幅下降。

2019年,雅居樂集團(tuán)毛利率下降13.4個(gè)百分點(diǎn)至30.48%,2020年整體毛利率再度下滑至30%。

毛利率情況

2020年,雅居樂集團(tuán)在境外新發(fā)行兩只優(yōu)先票據(jù),合計(jì)融資9.83億美元。

《小債看市》統(tǒng)計(jì),目前雅居樂集團(tuán)存續(xù)5只美元債,存續(xù)規(guī)模22.83億美元,其中將有兩只合計(jì)11億美元的優(yōu)先票據(jù)于一年內(nèi)到期。

值得注意的是,今年3月初雅居樂集團(tuán)2025年10月到期的美元債跌幅創(chuàng)紀(jì)錄,創(chuàng)出該券自2020年10月發(fā)行以來的最大單日跌幅。

在境內(nèi)債券方面,目前雅居樂集團(tuán)存續(xù)2只債券,存續(xù)規(guī)模為30億元,其中一只18億元私募債將于今年10月11日到期。

存續(xù)債券到期分布

在信用評(píng)級(jí)方面,雅居樂集團(tuán)主體和相關(guān)債項(xiàng)信用等級(jí)均為AAA,評(píng)級(jí)展望為“穩(wěn)定”。

02

永續(xù)債之王

據(jù)官網(wǎng)介紹,雅居樂成立于1992年,是一家以地產(chǎn)為主,多元業(yè)務(wù)并行的綜合性企業(yè)集團(tuán),現(xiàn)已形成地產(chǎn)、雅生活、環(huán)保、卓雅教育、雅城科創(chuàng)、房管、資本投資和商業(yè)管理八大產(chǎn)業(yè)集團(tuán)。

雅居樂旗下?lián)碛袃杉腋酃缮鲜衅髽I(yè),雅居樂集團(tuán)(03383.HK)和雅生活服務(wù)(03319.HK)。

雅居樂集團(tuán)官網(wǎng)

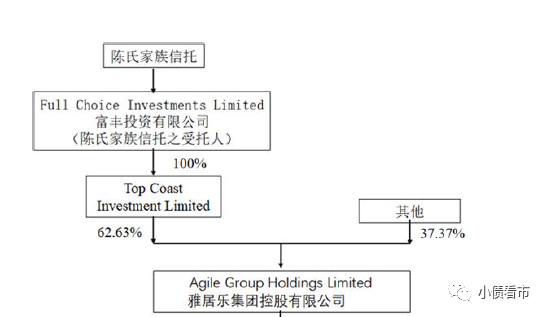

從股權(quán)結(jié)構(gòu)看,陳卓林是雅居樂集團(tuán)的實(shí)控人,他通過陳氏家族信托間接控制公司。

股權(quán)結(jié)構(gòu)圖

2020年,以“雅居樂”品牌銷售的房地產(chǎn)項(xiàng)目合約銷售額為1381.9億元,同比增加17.1%;累計(jì)簽約銷售建筑面積約1025萬平方米,同比增長(zhǎng)約15%。

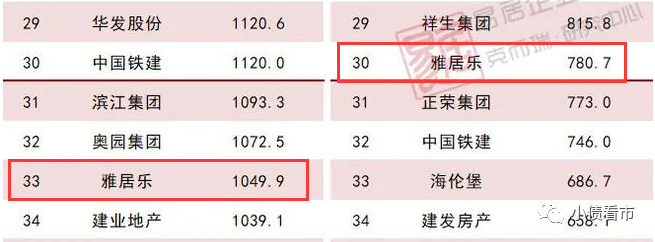

據(jù)克而瑞數(shù)據(jù)顯示,2020年雅居樂集團(tuán)以1049.9億操盤金額位居房企第33位;以780.7萬平方米操盤面積位居第30位。

克而瑞房企排名

截至2020年末,雅居樂集團(tuán)于84個(gè)城市,擁有土儲(chǔ)的總建筑面積為5301萬平方米,其中在粵港澳大灣區(qū)擁有土地儲(chǔ)備1354萬平方米,長(zhǎng)三角區(qū)域擁有694萬平方米的土地儲(chǔ)備。

2020年,雅居樂集團(tuán)以234億元的權(quán)益成本收購了約40塊土地,較2019年下降35%。

截至2020年末,雅居樂集團(tuán)資產(chǎn)總額為3137.65億元,總負(fù)債2367.95億元,凈資產(chǎn)769.7億元,資產(chǎn)負(fù)債率75.47%。

從房企融資新規(guī)“三道紅線”看,雅居樂集團(tuán)扣除預(yù)售款外的資產(chǎn)負(fù)債率為71.9%,凈負(fù)債率為61%,現(xiàn)金短債比是1.3,踩中一道紅線歸為“黃檔”,有息負(fù)債規(guī)模年增速不得超過10%。

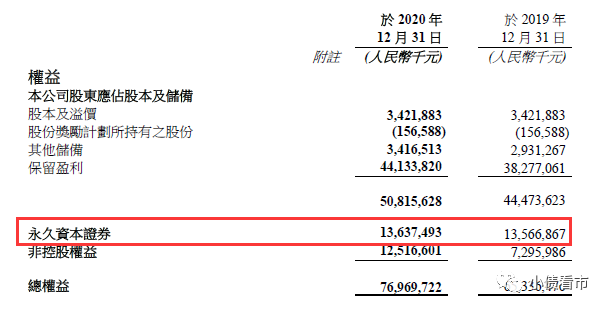

值得注意的是,雅居樂集團(tuán)存在一定規(guī)模的永續(xù)債,截至2020年末該指標(biāo)為136.37億元,如果把永續(xù)債計(jì)入負(fù)債,其凈負(fù)債率將大幅提升超過紅線。

永續(xù)債情況

2019年,雅居樂集團(tuán)永續(xù)債規(guī)模飆升,從83.35億元提升至135.67億元,一度被視為新任“永續(xù)債之王”。

這些不計(jì)入負(fù)債而計(jì)入股東權(quán)益的永續(xù)債,融資成本比一般債務(wù)要高,如長(zhǎng)期背上永續(xù)債,利率將越來越高,最終會(huì)吞噬掉大量公司利潤(rùn)。

《小債看市》分析債務(wù)結(jié)構(gòu)發(fā)現(xiàn),雅居樂集團(tuán)主要以流動(dòng)負(fù)債為主,占總負(fù)債的71%。

截至2020年末,雅居樂集團(tuán)流動(dòng)負(fù)債有1686.11億元,主要為貿(mào)易及其他應(yīng)付款項(xiàng),其一年內(nèi)到期的短期債務(wù)有385.69億元。

相較于短債規(guī)模,雅居樂集團(tuán)的流動(dòng)性尚可,其賬上現(xiàn)金及現(xiàn)金等價(jià)物有419.26億元,較2019年末增長(zhǎng)25%,加上受限資金89.39億元,貨幣資金總額為508.65億元。

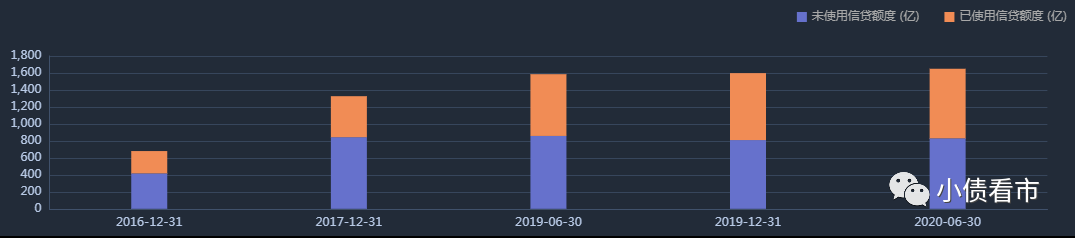

在備用資金方面,截至2020年6月末雅居樂集團(tuán)銀行授信總額為1650億元,未使用授信額度有830億元,財(cái)務(wù)彈性較好。

銀行授信情況

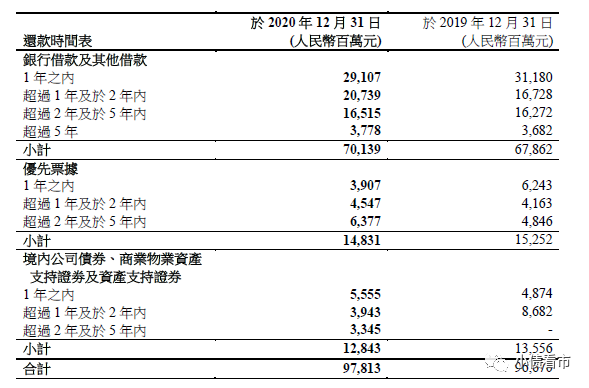

除此之外,雅居樂集團(tuán)還有681.85億非流動(dòng)負(fù)債,主要為長(zhǎng)期借貸,其長(zhǎng)期有息負(fù)債合計(jì)592.44億元。

整體來看,雅居樂集團(tuán)剛性債務(wù)有978.13億元,主要以長(zhǎng)期有息負(fù)債為主,銀行借款和其他借款為701.39億元。

剛性債務(wù)明細(xì)

有息負(fù)債高企,2020年雅居樂集團(tuán)借款成本為73.36億元,同比上升3.6%,融資成本為6.56%。

近年來,由于收購武漢長(zhǎng)凱、中民物業(yè)等公司股權(quán),雅居樂集團(tuán)的商譽(yù)規(guī)模上升,由2018年的18.42億元上升至42.65億元,如業(yè)績(jī)不達(dá)標(biāo)未來存在一定商譽(yù)減值風(fēng)險(xiǎn)。

另外,2020年末雅居樂集團(tuán)進(jìn)行的股權(quán)融資,對(duì)其資產(chǎn)負(fù)債結(jié)構(gòu)和經(jīng)營(yíng)狀況改變較大。

2020年12月24日,雅居樂集團(tuán)公告稱,平安將入股雅居樂位于海南、中山、揚(yáng)州、清遠(yuǎn)、天津、鄭州、惠州等地的7個(gè)住宅和產(chǎn)業(yè)小鎮(zhèn)項(xiàng)目,并將支付約人民幣70.51億元作為收購股權(quán)或貸款的誠意金。

對(duì)于雅居樂集團(tuán)來說,此次股權(quán)融資除加深與平安的策略合作外,更重要的是增加現(xiàn)金流,改善財(cái)務(wù)狀況。

值得一提的是,近年來雅居樂集團(tuán)還因施工違法違規(guī)行為屢次被媒體曝光。

總得來看,雅居樂集團(tuán)雖然業(yè)績(jī)亮眼,但毛利率已連續(xù)兩年下滑;在永續(xù)債和股權(quán)融資的掩護(hù)下,“三道紅線”僅踩中一條。

旅游地產(chǎn)發(fā)家

陳氏家族是中山市當(dāng)?shù)氐拿T望族,家中有五子,陳卓林排老二。

1985年,陳卓林五兄弟在中山市成立了一家集生產(chǎn)、銷售、批發(fā)于一身的家具廠,其所制造的家具時(shí)尚新穎,暢銷全國(guó)。

在運(yùn)營(yíng)家具的幾年間,陳氏家族完成了最初的資本積累。

1992年,在陳卓林的帶領(lǐng)下,陳氏家族開始涉足房地產(chǎn)行業(yè),成立了中山市雅居樂房地產(chǎn),并開發(fā)了第一個(gè)項(xiàng)目、面向港澳客戶的大型度假社區(qū)——中山雅居樂花園。

雅居樂集團(tuán)董事會(huì)主席陳卓林

在1993-1997年期間,雅居樂不斷在港澳地區(qū)組織活動(dòng)打響招牌:連續(xù)五年出資贊助“香港小姐選美大賽”,并聘請(qǐng)香港無線總監(jiān)陳錫年任職雅居樂,組織港澳人士免費(fèi)看房團(tuán)。

1997年,受全球金融風(fēng)暴影響,香港房地產(chǎn)行業(yè)需求不振。陳氏家族于是開始轉(zhuǎn)戰(zhàn)大陸市場(chǎng),進(jìn)軍廣州成為其在華南地產(chǎn)圈奠定基礎(chǔ)的關(guān)鍵之舉。

2000年,雅居樂一舉拿下番禺、花都、白云等地塊,后又在廣州、佛山的四大項(xiàng)目同時(shí)動(dòng)工,開發(fā)量之大令其他開發(fā)商側(cè)目,被業(yè)內(nèi)稱為廣州地產(chǎn)史上的一大壯舉。

2005和2006年,是陳氏家族“暴富”的一個(gè)時(shí)間點(diǎn),也是雅居樂躍升為全國(guó)一線開發(fā)商的重要轉(zhuǎn)折點(diǎn)。

2005年12月,雅居樂集團(tuán)在香港聯(lián)交所上市,首發(fā)募集資金近31.52億港元,這是繼富力后第2家在港上市的民營(yíng)房企。

次年,陳卓林開始進(jìn)軍旅游地產(chǎn),圈下海南清水灣萬畝土地,并通過此后的精妙運(yùn)作奠定了雅居樂以及陳氏家族在國(guó)內(nèi)房企中的江湖地位。

雅居樂清水灣項(xiàng)目

此時(shí)的雅居樂已經(jīng)與合生、富力、碧桂園、恒大并稱“華南五虎”。

2009年清水灣項(xiàng)目開盤,雅居樂錄得合約銷售金額64億元。在之后的5年里,雅居樂清水灣銷售業(yè)績(jī)高達(dá)450億元,曾多次問鼎中國(guó)單個(gè)項(xiàng)目銷售冠軍,2010年還曾創(chuàng)造了單盤銷售99億元的紀(jì)錄。

值得注意的是,清水灣項(xiàng)目同時(shí)也將雅居樂帶入高毛利時(shí)代,陳氏家族賺得盆滿缽滿。

2011年,陳卓林以同樣的手法進(jìn)軍云南,雅居樂先后與云南的西雙版納、德宏瑞麗、保山騰沖簽訂戰(zhàn)略開發(fā)協(xié)議,計(jì)劃總投資超過600億元。

然而,2014年陳卓林被昆明市人民檢察院指定居所居住,據(jù)悉他被控制和云南項(xiàng)目有關(guān),主要涉及對(duì)當(dāng)?shù)毓賳T進(jìn)行利益輸送。

2016年,雅居樂集團(tuán)開始布局多元化,這一模式也讓其在2018年的業(yè)績(jī)突破了千億關(guān)口。

但偏重旅游地產(chǎn)、迷上高毛利和長(zhǎng)周轉(zhuǎn)模式的雅居樂集團(tuán),在過去兩年也遠(yuǎn)遠(yuǎn)被一線房企甩在后面。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“小債看市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!