商業地產與電商

商業地產與電商 作者:明哥

來源:商業地產與電商(ID:smartplaza)

相比成本法和市場法而言,收益法是資本市場普遍認可的商業地產估值方法。因為資本市場對商業物業的估值,取決于未來能賺多少錢,而不是建造項目已經花了多少錢。

收益法中常見的有:

--直接資本化法;

--租期及回收金額折現法;

--折現現金流法。

1、直接資本化法

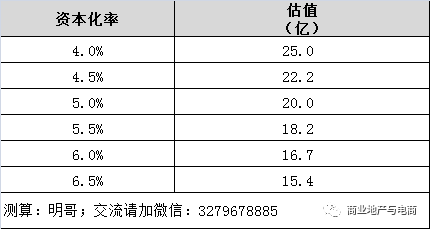

估值 V = noi / cap rate

其中noi為首年凈收益,cap rate為資本化率。

例:某購物中心NOI值為1億,假設資本化率5%,則該物業估值為:

1億/5%=20億

資本化率取值是估值的關鍵參數:資本化率越低,商業地產估值越高。

不同資本化率下1億NOI值對應的估值水平

直接資本化法是一種靜態估值方法,適用于租金收益穩定的情況,不適合培育期簡單套用。

某微友反饋:我們面臨的問題是做大城市運營項目,往往地塊體量巨大,人口導入周期長,起租低。如果在培育期內簡單套用直接資本化法,很容易出現估值金額甚至低于土地建安成本的狀況。

2、租期及回收金額折現法(T&R)

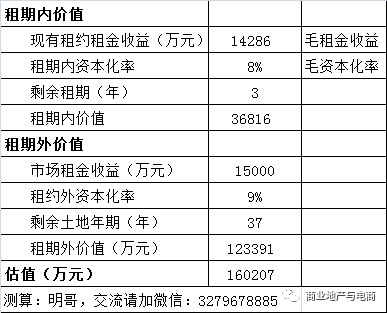

實際物業都是有使用年限的。租期及回收金額折現法考慮了物業的剩余年限,加總租期內和租期外價值形成物業的整體價值。

其中A1為現有租約租金收益,r1為租期內資本化率,n1為剩余租期;

A2為市場租金收益水平,r2為租期外資本化率,n2為剩余土地年期。

例:某購物中心

--現有租約剩余租期3年,租約外剩余年期37年;

--現有租約年毛租金收益14286萬元,市場租金收益水平15000萬元;

--租約內毛資本化率8%,租約外9%

(1)租期內價值

直接資本化法計算結果=14286/8%=178571萬元

年期調整系數=1-1/(1+8%)^3=0.21

租期內價值=178571*0.21=36816萬元

(2)租期外價值

直接資本化法計算結果=15000/9%=166667萬元

年期調整系數=1-1/(1+8%)^3=0.96

折現調整系數=1/(1+9%)^3=0.77

租期外價值=166667*0.96*0.77=123391萬元

(3)整體估值=36816+123391=160207萬元

3、折現現金流法(DCF)

折現現金流法通過預測商業物業的現金流并按照一定的貼現率計算物業的現值:

其中Ai為“凈物業收益”現金流,r為折現率。

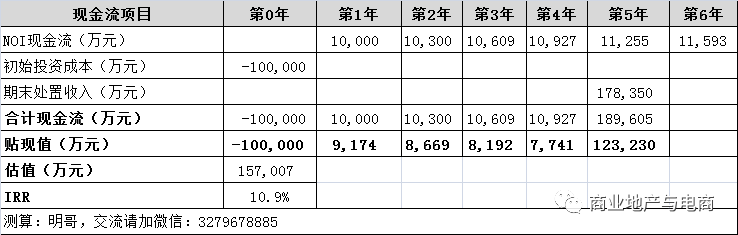

折現現金流法的難點是參數多,需要對長達n年的剩余使用年限進行現金流預測。實踐中更具可操作性的方法是持有+轉售模型,即假設一個持有期,在期末按市場價值轉售。

例:某購物中心

--初始投資成本10億;

--持有期5年,期末處置資本化率6.5%;

--年租金增長率3%;

--貼現率9%;

(1)第1-5年凈現金流分別為10000,10300,10609,10927和11255萬元;

(2)第6年末凈現金流為11593萬元,期末處置收入為:

11593/6.5%=178350萬元

(3)各年現金流按9%貼現率折現,合計得到物業估值15.7億元;

(4)對應IRR為10.9%

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“商業地產與電商”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 商業地產估值邏輯及案例