小債看市

小債看市 作者| 小債看市

來源| 小債看市(ID:little-bond)

近日,信用債市場風聲鶴唳,債務違約不斷、一級市場發行取消、二級市場暴跌踩踏,本年度千億規模債務違約將再添一例。

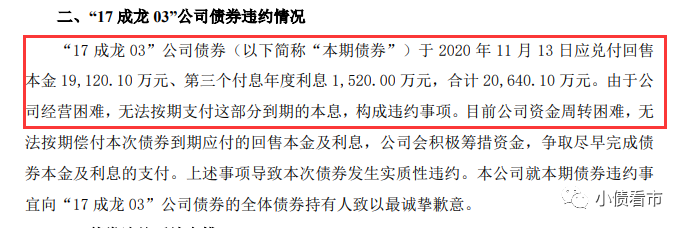

11月13日,成龍建設集團有限公司(以下簡稱“成龍集團”)公告稱,“17成龍03”于2020年11月13日應兌付回售本金19120.1萬元、第三個付息年度利息1520萬元,合計20640.1萬元。由于公司經營困難,無法按期支付這部分到期的本息,構成違約事項。

債券違約公告

公告顯示,債券違約將對成龍集團生產經營、財務狀況及償債能力產生重大不利影響,其會積極籌措資金,爭取盡早完成債券本金及利息的支付。

基本條款

“17成龍03”發行于2017年11月13日,當前余額2億元,票息7.6%,期限為3+2年期,附第三年末發行人票面利率和投資人回售選擇權。

《小債看市》注意到,其實“17成龍03”違約早有預兆。

一周前,東方金誠將成龍集團主體和相關債項信用等級由AA下調為BB,評級展望調整為負面;今年9月東方金誠已將成龍集團主體及相關債項信用等級AA列入評級觀察名單,連續下調評級,說明其信用資質明顯惡化,債務風險加大。

東方金誠認為,成龍集團涉及多項訴訟,同時多次被納入被執行人名單,負面信息將對其項目承接、融資等方面產生重大不利影響,預計盈利能力承壓,償債資金來源面臨壓力。

特別強調,成龍集團所發行“17成龍03”的回售兌付存在重大不確定性,公司尚未提供回售資金相關籌措安排。

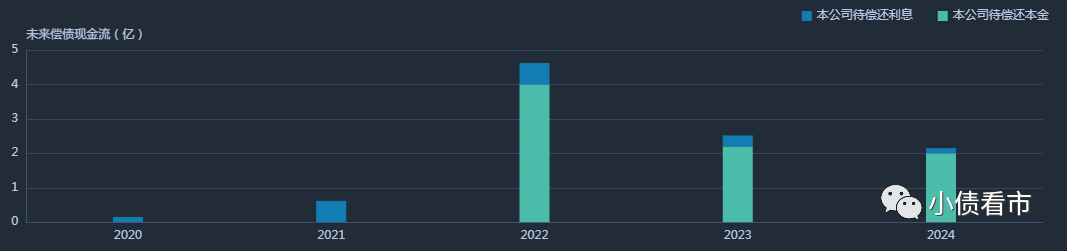

《小債看市》統計,目前成龍集團存續債券4只,存續規模8.2億元,兌付期主要集中于2022年。

存續債券到期分布

截至2020年6月末,成龍集團賬上貨幣資金為9164.11萬元,金額較小,不足以兌付“17成龍03”2億回售,面臨較大償債壓力。

據官網介紹, 成龍集團成立于1993年,是“建筑之鄉”的行業龍頭企業,目前已發展成涵蓋城市軌道交通、房屋建筑、公共建筑等工程施工為一體的綜合性大型企業集團。

成龍集團官網

2019年11月,成龍集團70%股權以1萬元價格轉讓給中機文化產業發展(云南)有限公司,轉讓后中機文化成為成龍集團控股股東,原實控人劉美產持有剩下30%股份。

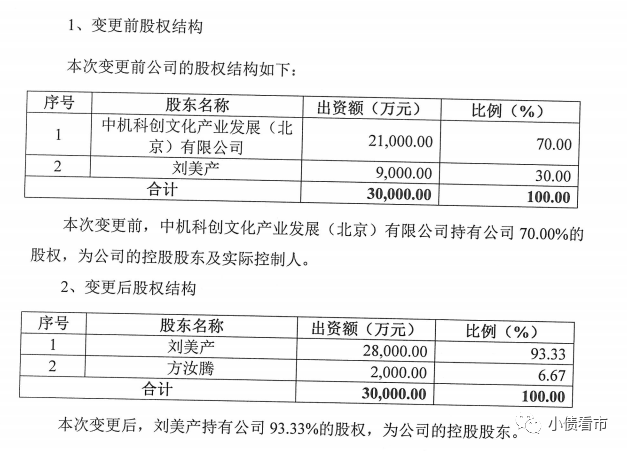

值得注意的是,已變身為央企控股子公司的成龍集團,在就在“17成龍03”違約前兩天又發生實控人變更,中機文化全身而退,實控人又變更為劉美產。

實控人變更報告

也許是央企意識到成龍集團爆雷風險,及時撇清關系,從召開股東會、簽約、完成股權變更手續,整個過程極為迅速。

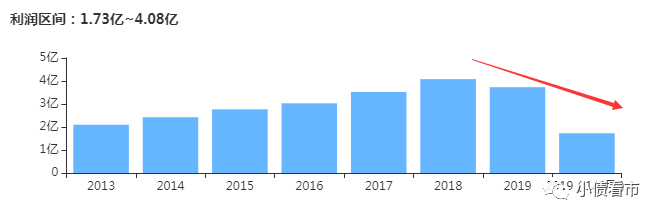

從業績上看,2019年以來成龍集團營業收入增速放緩,盈利能力呈下滑趨勢。

今年上半年,由于疫情影響工程施工,成龍集團實現營業收入48.45億元,同比下滑9.49%;實現歸母凈利潤1.66億元,同比下滑5%。

歸母凈利潤情況

截至最新報告期,成龍集團總資產為72.35億元,總負債32.91億元,凈資產39.44億元,資產負債率45.48%。

《小債看市》分析債務結構發現,成龍集團主要以流動負債為主,占總債務的74%,債務結構待優化。

截至今年二季末,成龍集團流動負債有24.45億元,主要為應付票據及應付賬款,其一年內到期的短期負債有5.27億元。

然而,近年來成龍集團賬上資金持續下降,短期償債風險激增,截至今年年中其手中現金流已不足億元,無法覆蓋短期負債,流動性面臨枯竭風險。

貨幣資金情況

《小債看市》注意到,歷年來成龍集團賬上資金都不能覆蓋短期負債,即使加上經營性現金流凈額也留有不小缺口,其短期償債風險由來已久。

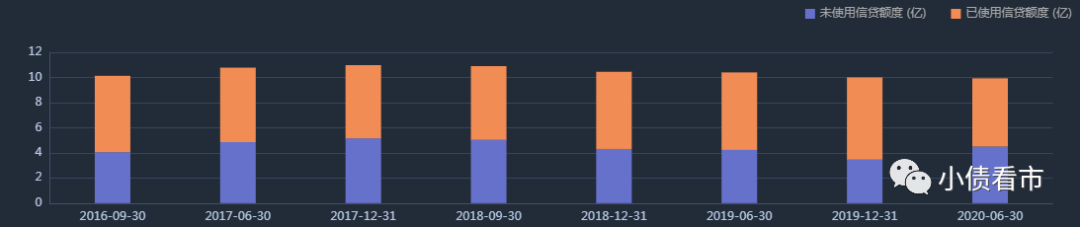

在備用資金方面,據最新數據,成龍集團銀行授信總額為9.93億元,未使用授信額度為1.9億元,可見其財務彈性欠佳。

銀行授信情況

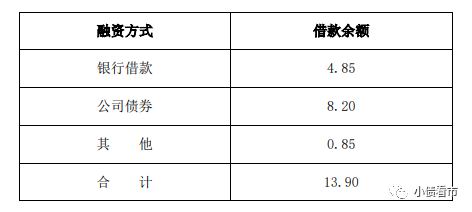

在負債方面,成龍集團還有非流動負債8.46億元,主要為應付債券,目前整體剛性負債規模有13.9億元,主要以短期有息負債為主,帶息負債比為41%。

有息負債

流動性吃緊的成龍集團,償債資金主要來源于外部融資,但其融資渠道較狹窄,除了發債只有5次租賃融資和38次應收賬款融資。

值得注意的是,近年來由于融資流入金額較少,在償還大量負債后,成龍集團籌資性現金流凈額一直呈凈流出狀態,2017年至今分別凈流出1.45億、0.84億以及2.34億元,可見其外部融資環境欠佳。

籌資性現金流情況

在資產質量方面,成龍集團資產結構中存貨、預付款項、應收賬款等占比較高,對資金形成較大占用,不利于資產流動,且應收賬款周轉率下降明顯,未來存在一定回收風險。

此外,成龍集團還存在一定擔保代償風險。

截至2020年6月末,成龍集團對外擔保金額2.65億元,其中對海天建設擔保1.5億元,后者近期內多次被納入失信被執行人名單,其將面臨很高代償風險。

對海天建設擔保情況

今年下半年,成龍集團已兩次被法院列為被執行人,執行標的合計超800萬元,案由分別為買賣合同糾紛和建筑工程合同糾紛,將對其生產經營產生重大不利影響。

被執行人詳情

總得來看,成龍集團業績欠佳,外部融資環境遇阻;其賬上資金持續下滑,短期償債風險激增;多項訴訟纏身,還存在一定擔保代償風險。

早年間,20歲的劉美產跟隨同村的泥水師傅,到麗水龍泉縣做學徒,開始涉足建筑業。

1980年,劉美產靠初生牛犢不怕虎的魄力,拉起300多號人,獨立承包龍泉縣小流域水電站,掘到了人生“第一桶金”。

后來,劉美產又做過拉鏈生意,但賠了不少錢。直到1986年他在義烏市漓江街造了四間樓房,準備在義烏城里尋找發展機會。

1993年6月,劉美產承包了義烏市建筑設計院下屬的義烏市成龍建筑公司,但當時這個建筑隊經營管理不善,年年要村里貼錢。

1997年,成龍建筑公司由集體企業改制成為私有制企業,劉美產真正成了這個企業的掌舵人。

成龍集團董事局主席劉美產(左)

成龍集團董事局主席劉美產(左)

此后十年間,劉美產在企業資質、人才、管理等方面不斷努力,2003年成龍集團資質晉升為房屋建筑工程施工總承包一級,成為義烏市首家獲此資質的企業。

2005年,成龍集團公司總部移師杭州,業績更加顯著,當年合同價款、業務收入和上繳利稅分別比上年增長了56%、55%和103%。

兩年后,成龍集團承建的義烏市北苑行政大樓工程,獲得中國建筑工程魯班獎國家優質工程,成為義烏市第一家獲此殊榮企業。

義烏市北苑行政大樓

2013年,在成龍集團年中工作會議上,劉美產將家族企業的接力棒交到了兒子劉偉斌手中,兒子成為成龍集團日常工作事務的全權負責人。

然而,近年來云計算、大數據等新技術的迅猛發展,給傳統行業帶來巨大挑戰和沖擊。2018年成龍集團啟動混改流程,欲通過企業聯合、資源整合、資本融合加速優化產業資源配置。

如今,好不容易歷時兩年完成混改的成龍集團,在爆雷前火速被央企拋棄,隨著債務違約,恐怕等待它的只有破產重整一條路了。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!