小債看市

小債看市 作者:小債看市

來源:小債看市(ID:little-bond)

由于合營企業北京現代業績虧損,2020年北汽投資巨虧30億元,其資產、權益規模加速收縮。

01

降級

6月28日,聯合資信公告稱,確定將北京汽車投資有限公司(以下簡稱“北汽投資”)主體長期信用等級調整為AA+,“17北汽01”的信用等級為AA+,評級展望為穩定。

下調評級公告

聯合資信認為,北汽投資主要投資企業經營業績不佳,公司利潤受北京現代業績影響大,且2020年虧損加大,凈資產規模下降。

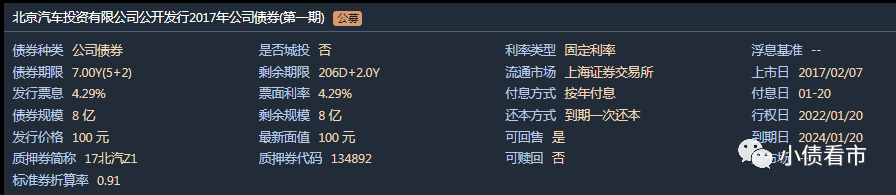

《小債看市》統計,目前北汽投資僅存續“17北汽01”一只債券,當前余額8億,票息4.29%,期限為7(5+2)年,將于2024年1月20日到期,明年1月面臨回售。

“17北汽01”基本條款

02

流動性緊張

據公開資料,北汽投資為投資性企業,業務范圍包括投資整車制造、零部件生產和服務貿易等相關產業。

從股權結構看,北汽投資的控股股東為北汽股份(1958.HK),持股比例為97.95%,公司實際控制人為北京市國資委。

股權結構圖

北汽投資利潤主要來自合營企業及聯營企業產生的投資收益,其主要投資項目是與韓國現代合資興建的北京現代。

2020年,由于北京現代業績虧損,北汽投資發生投資損失29.3億元,實現歸母凈利潤-30.63億元,這已是其連續第二年虧損,且虧損額同比擴大。

盈利能力

截至2020年末,北汽投資總資產為107.75億元,總負債23.7億元,凈資產84.06億元,資產負債率21.99%。

《小債看市》分析債務結構發現,北汽投資主要以流動負債為主,占總債務的66%。

截至同報告期,北汽投資流動負債有15.7億元,主要為一年內到期的非流動負債,其短期債務合計15億元。

相較于短債壓力,北汽投資流動性吃緊,其賬上貨幣資金不足3000萬,較2019年末大幅下降,現金短債比僅為0.02,存在較大短期償債壓力。

貨幣資金情況

從短期償債能力指標看,2020年北汽投資流動比率和速動比率快速下降,且比值小于1,說明流動資產對流動負債的保障能力下降。

除此之外,北汽投資還有8億非流動負債,全部為應付債券,其長期有息負債合計8億元。

整體來看,北汽投資剛性債務有23億元,主要為短期有息負債,帶息債務比為97%。

隨著債務到期,北汽投資自身貨幣資金和流動性快速消耗,股東往來款回收成其主要償債來源,整體信用質量弱化。

在資產質量方面,北汽投資資產主要為其他應收款和長期股權投資,其中應收款中主要為應收北汽股份往來款,截至2020年末該指標為10.43億元。

總得來看,由于北京現代業績下降,2020年北汽投資投資損失進一步擴大;流動性吃緊,短期償債壓力較大,信用質量弱化。

03

北京現代陣痛期

2002年,北汽投資和韓國現代共同出資成立北京現代,中韓雙方各持股50%,這是中國加入WTO后第一個汽車領域的中外合資生產項目。

2016年8月和2017年7月,北京現代河北滄州工廠和重慶工廠項目相繼投產,產能突破165萬輛,由此其“三地五廠”的全國產能布局正式形成。

近年來,受乘用車行業景氣度下行、行業競爭加劇及自身車型開發周期等因素影響,北京現代整車銷量持續下滑。

2020年,北京現代全年實現整車批發零售44.6萬輛,終端銷售50.2萬輛,銷量已經連續四年下滑,較其2013-2016年間的“百萬級”已經腰斬。

今年以來,北京現代銷量依舊沒有起色,其前5月累計銷量僅為16.19萬輛,僅完成56萬輛目標的28.92%。

隨著銷量下滑,2017年北京現代的業績開始虧損,去年虧損額擴大至62.84億元。

近日有消息稱,北京現代將把已停產兩年的第一工廠轉手給理想汽車。

賣子求生之外,北京現代產銷量下滑、品牌力打折、安全問題、人事動蕩等問題待解,其正經歷難言的陣痛。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!