地產三哥

地產三哥 作者:地產三哥

來源:地產三哥(ID:dichansange)

巴菲特說:“我一直認為從事經濟預測工作的人,唯一的價值就是使得算命先生的存在具有合理性。”

算命先生都是心理咨詢師,怎么理解都是對的。

他還說過:

“在投資的時候,我們把自己看成是企業分析師,而不是市場分析師,也不是宏觀經濟分析師,更不是證券分析師。”

“如果你是投資家,你會考慮你的資產——即你的企業——將會怎樣。如果你是投機家,你主要預測價格會怎樣而不關心企業故意以超過股票計算價值的價格購買股票,應該稱作投機。”

所以,作為一個價值投資者,研究同行業的情況也許更勝于研究宏觀和證券市場的波動。

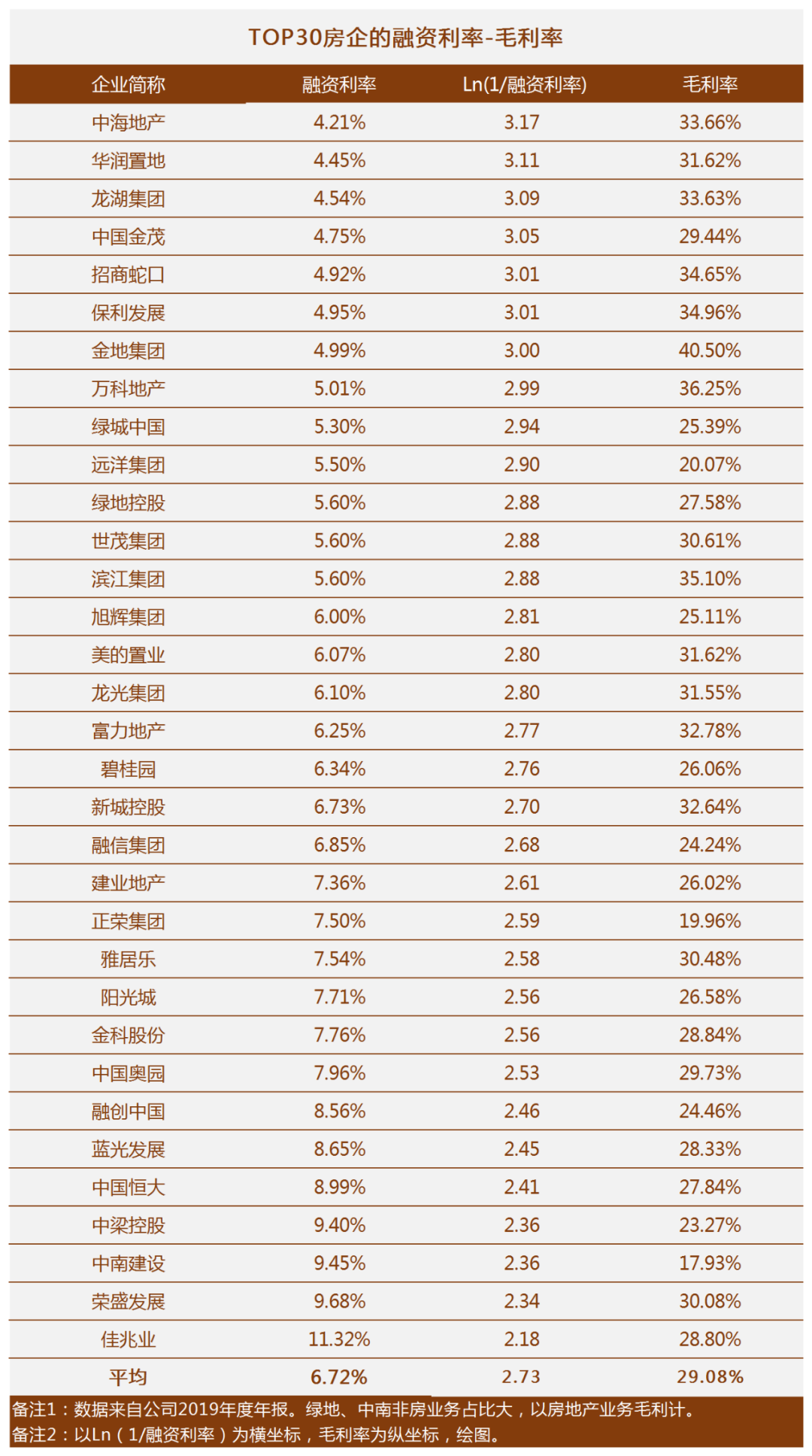

一、TOP30房企的毛利率與融資利率

借款利率是個好指標。

它也是市場博弈的結果,綜合了很多因素在其中。

它更多的決定于公司的資產質量、運營的穩定性和安全性。

毛利率也是一個好指標,直接指向效率。

尤其是同行之間比較的時候,這兩個指標都更有價值。

如果,我們把TOP30地產股的這兩個指標做一個散點圖,會是個什么情況呢?

同行之間比較,融資利率越低越好,毛利率越高越好。

為了讓兩個指標保持同向,我們對融資利率取倒數,而后取自然對數(這個數值沒有實際意義,只是為了改變融資坐標系的方向,看上去更直觀。)

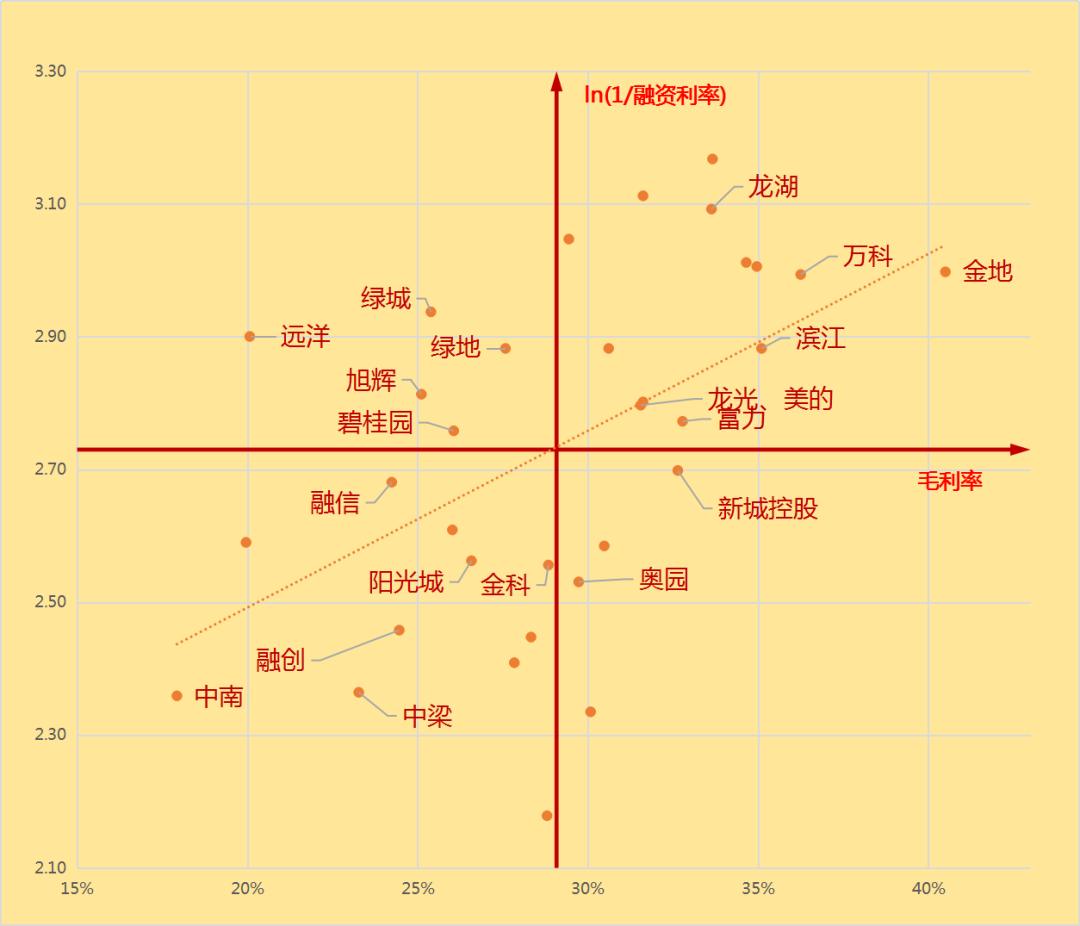

二、融資利率-毛利率散點圖

如果這個趨勢線(虛線)代表房企的成長進階之路的話,那么就像爬坡一樣。

虛線下方絕大多數企業規模重于毛利,所以融資利率偏高。

虛線上方,是更關注平衡勝于規模。

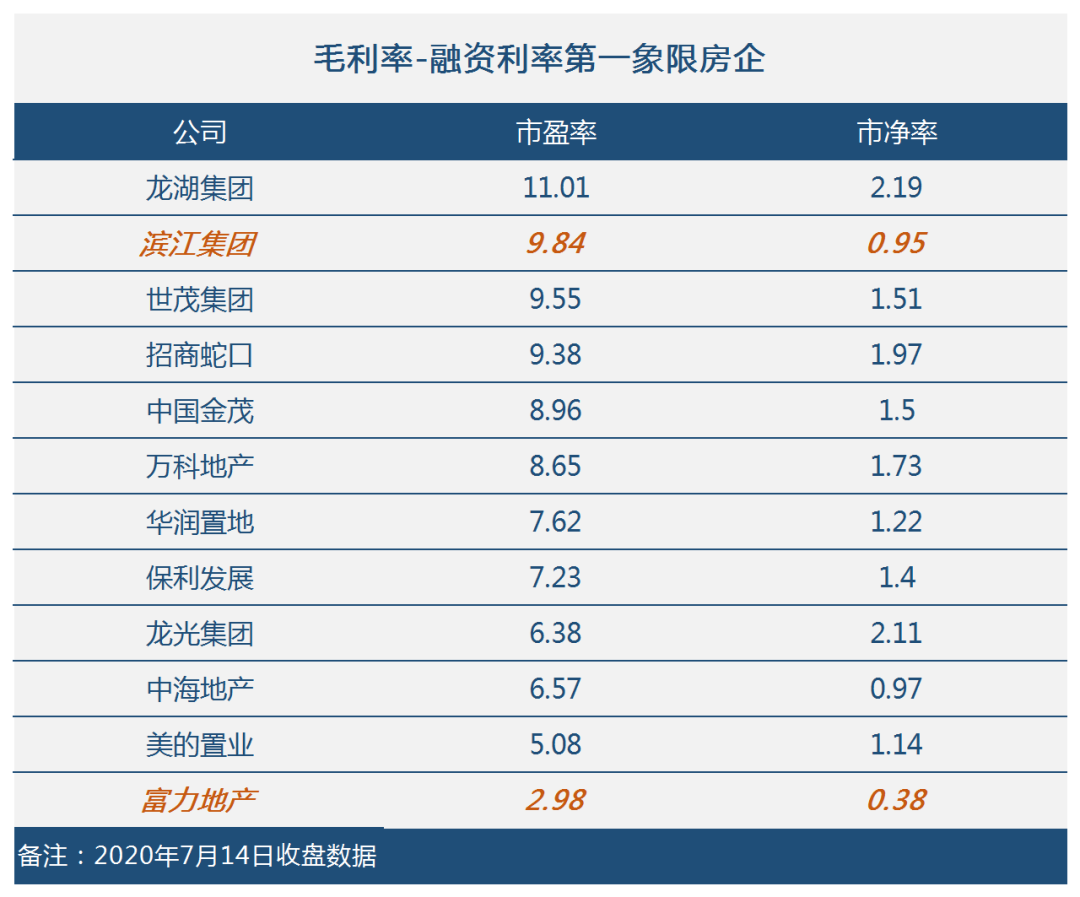

第一象限中,是國企背景+龍湖、世茂,同時“混進去了”美的、龍光、濱江,還有富力。

在這個第一象限中,各自的市盈率市凈率是個什么情況呢?

列表如下:

濱江的市凈率偏低,2020年市盈率高的原因,去年計提了一大筆壞賬。

富力的市盈率和市凈率明顯偏低。

三、其他象限的情況

巴菲特說他對待上市公司信息披露的態度如同看待冰山,大部分在水面以下,看不到。

“我們的工作就是專注于我們所了解的事情,這一點非常非常重要。”

就三哥現在了解的情況,看圖說話:

融信顯然是在主動收縮。

金科、奧園有點自主進化的意思。

如果沒有去年王振華事件,以新城控股現在的融資利率-毛利率水平應該進入第一象限。

綠城和遠洋,從毛利率和市凈率來說,它倆沒有現在,那么,有沒有未來呢?

算命先生說:“一飛沖天,原地踏步”,然后,仰天大笑出門去。

融創只有改善毛利和融資利率,才有可能搞好市值管理,所以,賣資產和運營精細化都是趨勢。

最后說一句,這兩個指標更多的代表了公司的現狀,并不能代表預期。

通常很多時候,預期已經來了,并且已經在股價上表現了。

個人意見,不作為投資參考。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產三哥”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: TOP30地產股中的“黃金坑位”(2)