聯合資信

聯合資信 作者:非標評級部

來源:聯合資信(ID:lianheratings)

2021年3月上旬,網傳有地方監管部門對信托行業內部頒發〔2021〕56號《關于轄區信托公司做好2021年“兩項業務”壓降及風險資產處置相關工作的通知》(下簡稱“56號文”)。56號文所列的6類項目表面上是投資類信托,但本質上屬于融資類產品。56號文主要針對部分信托公司將融資類信托包裝成投資類產品繞道監管、資金流向悖于政策導向的情況。聯合資信認為該政策在壓降融資類信托規模的同時,也收緊了部分依賴非標融資的重點行業、弱資質主體的再融資渠道,加大了其再融資壓力,需要關注部分存量信托產品按期兌付面臨的信用風險,亦需要關注此次融資收緊可能對債券市場的風險傳導。

2020年初以來,以“壓降信托通道業務規模,壓縮違規融資類業務規模,降低金融同業通道業務,加大對表內外風險資產的處置”(業界簡稱“兩壓一降”)為內容的信托監管行動持續推進。

作為配套政策之一,2020年5月出臺的《信托公司資金信托管理暫行辦法(征求意見稿)》(下簡稱《暫行辦法》)規定,信托公司管理的全部集合資金信托計劃向他人提供貸款或者投資于其他非標準化債權類資產的合計金額在任何時點均不得超過全部集合資金信托計劃合計實收信托的百分之五十。由于《暫行辦法》未對融資類信托做出明確定義,一些信托公司將部分信托計劃歸類為投資類產品,希望在不影響其信托業務發展的前提下符合監管對壓縮融資類業務的要求。

針對這種情況,2021年3月上旬,地方監管部門對信托行業內部頒發56號文,明確信托資金投向下述這些資產的信托計劃不屬于投資類信托:(1)債權資產;(2)應收賬款投資;(3)各類資產收(受)益權投資;(4)附加回購、收益補償、流動性支持等擔保安排或條件嚴苛對賭協議的股權(含收益權)投資;(5)對單個信托項目定向發行的私募債投資;(6)期限較短、限制跳息次數(疑為“不限制跳息次數”)或跳升利率過高等條件的永續債投資等。

二、條文分析:為何上述6類項目被歸為非投資類

6類項目雖然表面是投資類信托,但本質上屬于融資類產品。

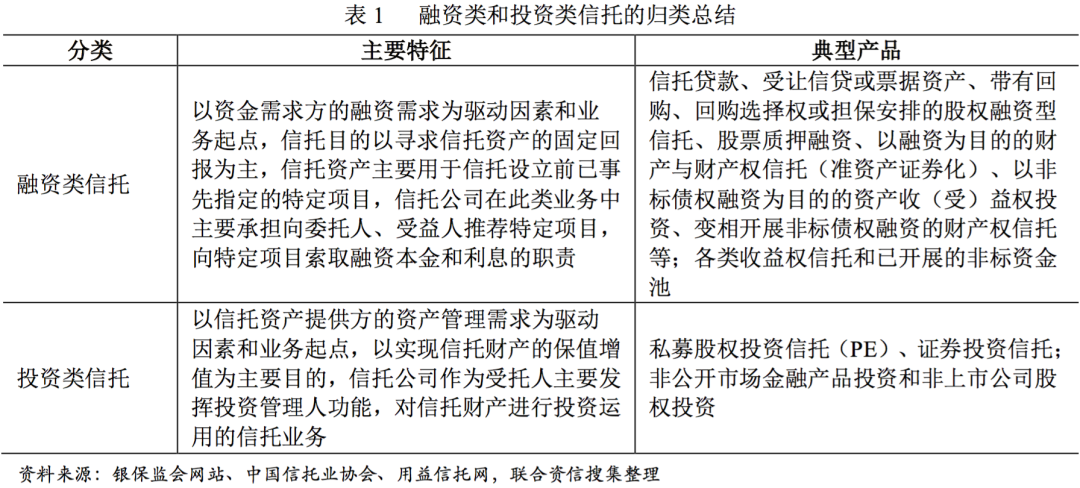

(一)融資類及投資類信托釋義

現行信托行業的“一法三規”[1]并未明文定義過融資類信托和投資類信托,監管操作上也多以列舉方式對兩類業務進行窗口指導,表1列式出了2009年以來出現在監管文件和重要會議中的、被歸為融資或投資類信托的產品形式。從監管指導和實踐操作看,如果信托實質目的是以尋求信托資產的固定回報、底層資產投向具備債權屬性,一般歸為融資類信托。

(二)6類產品辨析

56號文中,對于(1)債權資產、(2)應收賬款投資和(5)對單個信托項目定向發行的私募債投資這三類,大多是將信托貸款轉換形式為對相應債務人債權的投資,因此實質上仍屬于融資類產品。

對于(3)各類資產收(受)益權投資,(4)附加回購、收益補償、流動性支持等擔保安排或條件嚴苛對賭協議的股權(含收益權)這兩類產品,雖然名為各類資產收(受)益權、股權(含收益權)投資,但均是以獲取固定本息為目的,通常伴隨傳統融資類業務的增信措施,具備明顯的融資類業務特征,因此也屬于融資類信托產品。

對于(6)期限較短、限制跳息次數(疑為“不限制跳息次數”)或跳升利率過高等條件的永續債投資這類,雖然名為永續債信托,但是融資人續期意愿很低,本質上屬于規避監管而發行的固收類短期信托融資產品。近期此類永續債信托亦被其他監管部門納入企業債務風險監測指標。

三、政策目的:限制信托公司變相規避監管,規范資金投向

融資類信托是信托公司的主要業務形式,目前并沒有被監管暫停,而是壓降規模。聯合資信認為,地方監管限制以上述“偽投資”形式出現的融資類信托,主要源自如下兩大方面。

(一)信托公司以“偽投資”形式規避監管

《暫行辦法》規定,集合資金信托計劃向他人提供貸款不得超過全部集合資金信托計劃合計實收信托的百分之五十。

《暫行辦法》對以貸款為資金投向的融資類信托占全部實收信托的比例做了嚴格限制,為了規避監管,部分信托公司企圖通過將融資類信托包裝成投資類業務以滿足比例要求,這種操作一方面通過“偽投資”擴大了信托規模(做大分母),另一方面本質上做了融資業務卻未占用融資業務比例(減小分子)。

(二)“偽投資”包裝下的部分項目資金流向悖于政策導向

(3)(4)(5)類是目前信托公司“偽投資”業務較為集中的業務模式,其中(4)類和(6)類主要投向了房地產行業。

房地產行業一直是信托資金投向規模較大的領域,盡管信托規模受到壓降,但仍保持著較大規模。根據中國信托業協會(下簡稱“信托業協會”)發布的數據,2020年4季度末房地產信托規模達到2.28萬億元。以“偽投資”為包裝、明股實債的房地產投資類信托在整體房地產集合資金信托規模中占比很大,是房地產企業信托融資的重要形式。在限制房地產信貸融資的大背景下,此類“偽投資”信托產品悖于政策導向,成為監管部門的限制對象。

四、聯合資信關注:依賴非標融資的行業和主體、存量信托產品的再融資和兌付壓力、融資信托收緊對債券市場的風險傳導

(一)重點行業的信用風險需要關注

從目前信托資金投向來看,除卻工商企業外,城投和房地產行業是信托資金流向規模較大的兩個行業(如下圖1)。2021年初以來,監管層陸續出臺針對房地產和城投企業的融資監管政策或窗口指導意見,繼續強調嚴控資金投向房地產領域,嚴控投向城投的隱形債務增量。此次融資類信托的收緊,進一步限制了兩大行業的再融資渠道,加大了行業信用風險。

事實上,房地產、城投企業一直是違約信托產品最為集中的領域。根據用益信托網的最新統計,2021年一季度發生的65起信托違約事件中,房地產領域達到20起,基礎產業(一般來自于城投企業)達到18起,是違約數量居于前兩位的行業。在信用融資監管趨嚴的大背景下,疊加此次融資類信托的收緊,城投、房地產行業尤其是業內中小企業受到的沖擊值得關注。

(二)依賴非標融資的弱資質企業信用風險需要關注

融資信托的收緊對不同類型的企業影響有所差異。對于經營狀況良好的大企業而言,其抗風險能力較強,較容易獲得市場其他融資渠道的支持。而弱資質企業融資渠道較窄,較為依賴以信托為代表的非標融資渠道。56號文收緊融資類信托后,部分企業的再融資壓力突增,償債風險也相應增大,債務違約可能性會大幅上升。

(三)關注部分存量信托產品的兌付風險

在其他配套措施未落實的情況下,以“偽投資”為代表的融資類業務的收緊,將對部分存量信托產品的按期兌付帶來一定不利影響。根據信托業協會2021年3月初發布的數據,2021年將要到期的存量信托規模達到4.18萬億元,其中不少償債主體來自于依賴非標融資的弱資質企業,部分到期項目的按期正常清算將面臨不小挑戰。

(四)關注融資信托收緊對債券市場的風險傳導

根據聯合資信前期所做的研究[2],非標產品出現信用風險與債券違約具有較強的相關性,發債企業非標產品出現風險后的債券違約概率達到50%。一般情況下,當企業出現兌付壓力時,非標產品可能先出現違約。非標產品違約信息公開可能導致發債企業再融資受阻,引發流動性問題,并傳導至債券市場。從前期聯合資信前期統計的136家非標違約的發債融資主體[3]中,有82家發債企業在非標產品出現風險之前或之后發生了債券違約。

2021年初,監管層再次明確提出繼續壓降信托融資類業務和通道業務,此次56號文的出臺是上述監管精神的具體落地。隨著56號文中投資類項目的壓縮,以房地產為主要資金投向的融資類信托將會繼續受到抑制,部分依賴非標融資的重點行業、弱資質主體再融資渠道被收緊,其信用風險值得關注;在其他配套措施未落實的情況下,56號文對部分存量信托產品的按期兌付帶來了壓力,由此傳導至債券市場的風險亦需要關注。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!