地產(chǎn)大爆炸

地產(chǎn)大爆炸 作者:炸天團

5月13日,姍姍來遲的2022年4月份金融統(tǒng)計數(shù)據(jù)發(fā)布。市場一片嘩然,盡管早有預(yù)期,但數(shù)據(jù)還是超出了預(yù)期:

4月份人民幣貸款增加6454億元,相較于3月份31254億元環(huán)比降幅達到79%,同比數(shù)據(jù)看,少增8231億元,也下降了56%。

大量的企業(yè)和居民行動上已經(jīng)躺平了,企業(yè)沒有擴張的動力,老百姓沒有消費欲望,人民幣存款數(shù)量的大幅增加也佐證了這一點:

存款增加,貸款減少,居民和企業(yè)都不投資消費轉(zhuǎn)而集體降杠桿,這也意味著金融市場存在大量的資金都在空轉(zhuǎn)。

因此,必須盡快找到資金突破口!!!

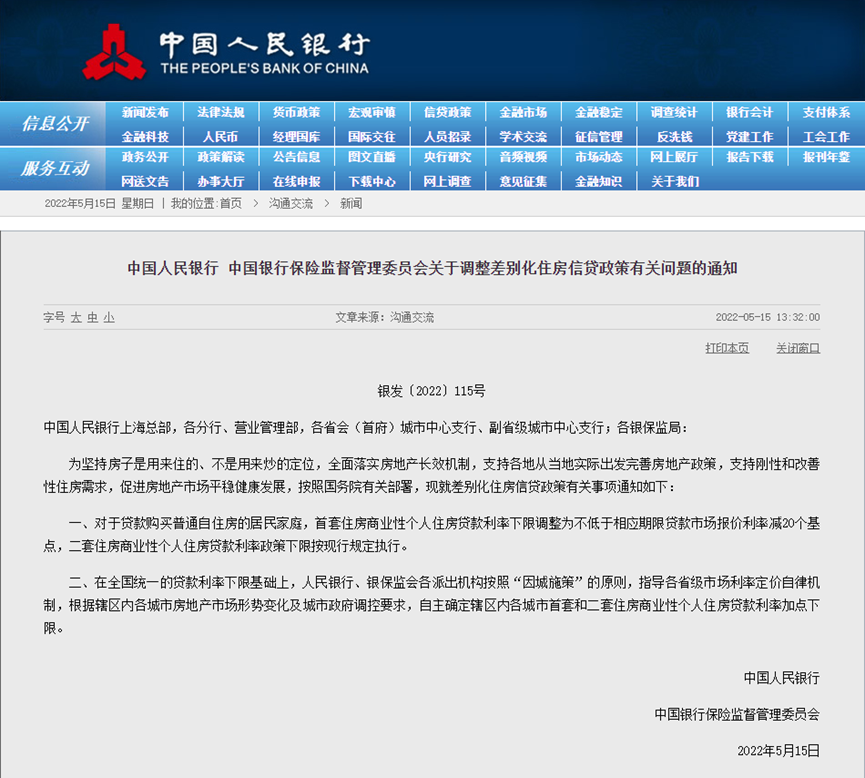

這也意味著如果此時一個剛需去買首套房,其可以享受到的最低貸款利率為4.4%。而在此之前,新發(fā)放個人住房貸款利率普遍在5%以上。

按照央行公布的數(shù)據(jù)顯示,3月份,新發(fā)放個人住房貸款利率為5.42%。4.4%的最低貸款利率比之降低了100個基點,足見力度之大。劉曉博說財經(jīng)替我們算了一筆賬:

以蘇州或者惠州為例,去年三季度的時候,首套房貸利率仍然超過6%。如果按照央行最新規(guī)定的4.4%執(zhí)行,那么200萬的貸款,按照30年貸款期、等額本息方式,月供可以從最高時的11991.01元,變成現(xiàn)在的10015.22元,月負擔下降16.5%。至于總利率支出,則從231.7萬元下降到160.5萬元。

當然,利率下調(diào),對于即將貸款購房的老百姓而言,相當于總房價款(加上貸款利息)下降了十幾萬到上百萬,這可比開發(fā)商降價、地方政府購房補貼實惠得多。

2014年9月30日,央行將首套房貸利率下限調(diào)整為貸款基準利率的0.7倍。以此為起點,帶動了上一輪房地產(chǎn)市場行情的快速升溫回暖。

數(shù)據(jù)表明,購房者對樓市已經(jīng)嚴重缺乏信心,大家都不愿貸款買房了,甚至于都開始考慮如何提前還清房貸。

當前,中國經(jīng)濟數(shù)據(jù)有多差并不需要過多的描述,而房地產(chǎn)對穩(wěn)定中國經(jīng)濟的支柱作用已經(jīng)再次成為朝野上下的共識,最近無論是國常會還是ZZ局會議,支持剛性和改善性住房需求幾乎都是必提到的。

①

當前要做的就是盡快控制住疫情,將全國上下的焦點都回歸到經(jīng)濟建設(shè)上來,讓企業(yè)有錢賺,讓老百姓有錢花是信心恢復(fù)的最大前提。

②

從過往地產(chǎn)調(diào)控的經(jīng)驗來看,住房需求的釋放勢必要伴隨更大的刺激手段,進而形成更強烈的房價上漲預(yù)期。

降低首付比;

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“地產(chǎn)大爆炸”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標題: 刺激購房的重磅利好來了!