投拓狗日記

投拓狗日記 作者:陽新芽

來源:投拓狗日記(ID:ziguanshidai)

昨天新芽投拓群里有人@我,“芽哥,能不能講一下ROE、ROA、ROIC”。

對于很多公司的投拓人員來說,張口就是IRR,閉口就是ROE,這肯定是個好事!!所以,我們有必要真正搞懂其實質意義和算法!

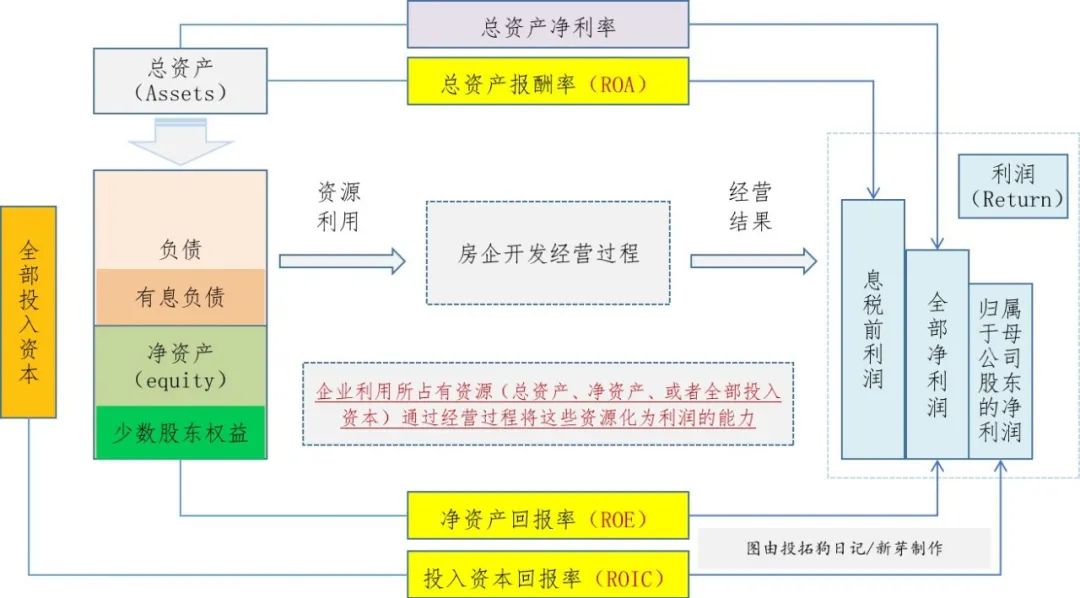

今天,我還特意為大家制作了一張圖!

01

ROE、ROIC

所謂ROE(凈資產收益率),就是股東凈資產的投資回報率。也叫:股東權益回報率、所有者權益收益率。

ROE=歸屬股東的利潤 ÷ 股東投入的資金(方便理解的公式)

#舉個栗子,登山哥開了個奶茶店,一年下來投入資金200萬(其中借款100萬),利息5萬、凈利潤15萬,那么小張這家奶茶店今年的凈資產收益率:

ROE=15萬÷(200萬-100萬)=15%

ROE當然是越高越好,意味著給股東的回報越高。如果ROE小于一年的定期存款(比如5%),那這家公司的股東還不如把資金撤回來去存銀行。

但是正如登山哥這個例子,一家公司的資本投入不單單是股東的錢,還有使用杠桿(貸款)借來的錢。這就有了另外一個指標——ROA。

所謂,ROA,即總資產收益率,可以近似理解為“股東和債權人投入資金總和的回報率”,即企業所有者借錢(負債)+自掏腰包(權益)。它是用來衡量每單位資產創造多少凈利潤的指標。也就是說,計算ROA的時候,不區分資本投入來自于股東,還是來自于債權人。

ROA的計算公式:

ROA= 息前稅后利潤/總資產

#還拿登山哥這個例子來說,

息前稅后利潤=20萬

投入總額=(股東投入+貸款)=200萬

ROA=20÷200萬=10%

ROIC是ROE非常好的補充,因為ROE是用凈利潤除以股東權益,凈利潤又是一個比較容易被“玩弄”的數據:

(1)比如它里面常常有非經常性損益,上市公司賣個房子什么的,常常造成失真;

(2)比如一些需要搖號的一線城市項目,項目凈利潤率可能只有2個點,但是通過提高杠桿,加速資金回籠,ROE可能很好看,但是一但去杠桿、或者銷售受阻,這種項目根本不夠看!這兩年地產去杠桿死了多少房開!

所謂,ROIC,即投入資本回報率。也就是剔除“超額現金和非經營性資產后”的資本回報率。ROIC還原了資本結構的影響,讓我們直接關注項目的基礎盈利能力。

ROIC=息前稅后經營利潤/IC(投入資本)

IC=有息負債+凈資產-超額現金-非經營性資產

#2

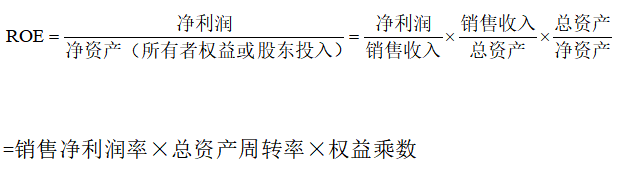

杜邦拆解ROE

講ROE,就不得不講杜邦拆解。

杜邦分析把ROE拆解為三個比率指標,分別是

1)銷售凈利潤率;

2)總資產周轉率;

3)權益乘數。

接下來,咱們將逐一解讀這三項比率指標。

1、凈利潤/銷售收入=銷售凈利率。這一部分反映的是公司的盈利能力的指標。

之于地產開發來說,主要就是控成本,高溢價。我們都希望能低價拿地,相對溢價賣房子,例如以前碧桂園的“勞斯萊斯”。

2、銷售收入/總資產=總資產周轉率。這一部分是考察公司資產運營效率的一項重要指標。

#舉個栗子,小王年初投資10萬開了個燒烤攤,一年總銷售60萬的燒烤,那么其總資產周轉率為600%

新芽查了一下,2017年TOP20房企平均總資產周轉率為0.41,TOP100房企平均總資產周轉率為0.25。這也說明頭部房企平均周轉能力,顯著強于普通房企。

3、總資產/凈資產=權益乘數。這一部分是考察企業融資杠桿能力。

其中,總資產=借的錢+自有資金(所有者權益)

一般來說,權益乘數越大,即是財務杠桿越大,說明融資能力越強。當然,小股操盤也是提高杠桿而經常采用的方式。

總結,ROE的杜邦分析給我們揭示了地產賺錢的三大武器:

1、控成本,高溢價;

2、提高運營效率,快周轉;

3、高杠桿,借雞生蛋。

#3

三者對比

ROE反應僅由股東投入的資金所產生的利潤率,ROA反映股東和債權人共同的資金所產生的利潤率,ROIC反應的核心投入(主營業務)的利潤率。

以下分別用ROA、ROIC和ROE進行對比:

ROA 代表的是公司用所有的資產賺錢的能力。

相比股東回報率(ROE),ROE和ROA最大、最根本的區別在于兩者在債權計算及財務杠桿利用上的區別。

ROIC的邏輯是衡量企業投入所有資本后賺錢的能力,反映公司的主營業務上的盈利能力,說白了就是反映了生意是不是好生意。

相比股東回報率(ROE),ROIC剔除了非經常損益以避免其影響,并還原了杠桿前經營性資產(剔除了超額現金等)的獲利能力,更加能反映真實的項目盈利。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投拓狗日記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!