觀點

觀點 作者:觀點新媒體

來源:觀點(ID:guandianweixin)

用事實說話,用客觀、深入的態度記錄和報道。

“活下去”、“管理紅利”、“黑鐵時代”……在過去相當長一段時間里,萬科不斷刷新著房地產行業的定義。

然而,在商業地產賽道,萬科尚缺乏話語權。

據了解,萬科2009年開始組建自己的商業地產管理團隊,并在2016年收購印力,加速商業步調。不過,萬科、印力“合而不并”也導致其商業地產業務未完全形成合力,直至今日,萬科商業地產板塊在行業競賽中依然未達預期。

百尺竿頭,不進則退。萬科商業地產平臺印力集團亟待破局,而這家企業提出的解決方案則是——架構調整。

近日,據媒體報道,印力集團進行了一系列組織架構調整,其中,總部新設立招商中心、“印象匯”事業部、獨立產品中心等,同時,印力全國十大城市公司縮減為八個。

分析人士表示,過去幾年,印力的規模迅速提升,但整體運營能力有待改善,此番調整,一個是降本增效;一個是提升運營能力,改善盈利水平。

流轉往事

印力集團成立于2003年,前身為深國投商置(2015年更名為印力集團),其母公司深國投為沃爾瑪中方股東,于是,成立之初,印力扮演的首要角色是沃爾瑪中國擴張的跳板,當然,印力集團通過建設項目,進而出租或者股權轉讓,也從中收獲了不少資金。

那個時候,深國投商置更像是一個商業地產發展商,而非商業地產運營商,

通過與沃爾瑪的合作獲得“第一桶金”后,深國投商置開始“走出去”。隨后,這家企業接連與摩根士丹利、凱德、西蒙等資本大鱷合作,以小股操盤的方式,探索“開發+商業+金融”的運作模式。

借力沃爾瑪、大摩、西蒙等,深國投商置在那個年代得以迅速發展,按照當時的報道,2006年,深國投商置在全國擁有超60個項目,比肩萬達。

不過,深國投商置彼時野望并不在此,金融與資本或許才是其真正渴求的東西。

但造化弄人,2008年全球金融危機襲來,沃爾瑪、西蒙等均受到嚴重影響,深國投商置亦在劫難逃。此前,印力創始人、原深國投商置董事長丁立業在采訪中如是說道,“2008年,我們最關注的是還能不能活下去。”

緊隨金融危機而來的,是深國投商置的流轉與出售,2009年初,深國投商置成為華潤系新成員;2012年,深國投商置再度低調易主,深圳市龍柏宏易資本集團旗下的龍柏商置基金接手50%股權;一年以后,黑石購入其40%股權,成為戰略投資者。

如果說,與凱德、西蒙的合作是深國投商置金融化探索的初試煉,那么黑石的投資則徹底打通了深國投商置的資本通道。

而深國投商置與生俱來的資本基因,也成了后來萬科收購它的重要考量。

2016年,萬科將深國投商置收歸麾下,彼時,分析人士就提到,“跟西蒙學過運營,跟黑石學過資本運作,對當時的萬科來說,無疑是最好的收購標的。”

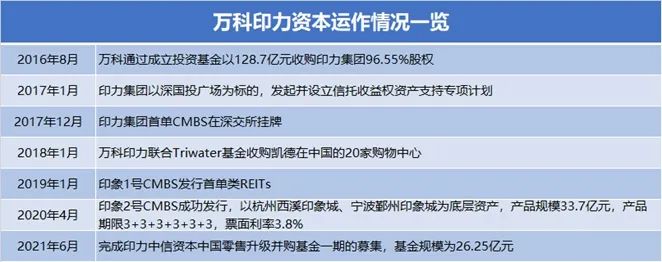

并入萬科之后,印力的資本運作亦在加速,據了解,收購完成后不久,萬科便正式公布引入投資基金的資本運作方案。

一方面,2017年,萬科聯合其他合作方共同組建兩支專業的商業地產投資基金,出資比例39%撬動129億元,并投資萬科所持有的42個商業地產項目,為資產證券化預留通道。

另一方面,2018年,萬科印力聯合Triwater基金收購凱德20家購物中心。

除此之外,印力集團接連發行印象1號CMBS、印象2號CMBS,并與中信資本設立中國零售升級并購基金。

數據來源:公開報道、觀點指數整理

將商業資產裝入投資基金平臺,并通過印力的運營管理、資本運作實現升級和退出,這是萬科收購印力的“初心”。

據了解,萬科的商業業務主要由兩個部分構成,第一部分為城市公司下轄商業集團,主要依附于地產集團存在,產品線包括萬科廣場、萬科里、萬科紅等;第二部分則是印力集團,萬科于2016年收購而來,是純商業運營公司,主要產品為印象城、印象匯、印象里等。

萬科涉足商業,也是一次戲劇化的開始。

多年以前,萬科董事會主席王石曾表示,“就算我死了,你們搞多元化,我還是會從骨灰盒里伸出一只手來干擾你” 。一句戲言無疑表達了王石彼時拒絕做商業的決心,按照他的想法,住宅是萬科的“輕資產”,商業地產對萬科來說是“重資產”。

一邊是堅持“住宅專業化”的王石,一邊是新生代郁亮,2009年,雙方達成一致,并拉來了在凱德任職的毛大慶,組建自己的商業地產管理團隊。

有數據顯示,截至2010年末,萬科在商業地產領域的投資已經超過200億元;2011年,財務出身的王海武升任東莞萬科總經理,開發了萬科松湖中心商業項目,它與北京金隅萬科廣場、深圳龍崗萬科廣場一道,成為萬科進軍商業地產的開山之作。

但即便投資不斷加大、項目逐漸增多,商業地產之于萬科,也不過是戲劇的“配角”。

據了解,萬科入局之初,市場已經形成了幾個較為成熟的模式,包括“以售養租”的萬達模式、“地產開發+資本運作”的凱德模式、“母公司孵化”的華潤模式……

但不同于萬達、凱德、華潤,萬科采用了“以住宅為核心發展全產業鏈,以商業帶動住宅,而住宅反過來影響商業,從而實現二者價值同步提升”的方法。

有分析人士提到,在后來的發展過程中,萬科的此種模式并未真正成型。現實中,萬科商業更像是其住宅的配套,是為了配合住宅開發而做,而不是真正從選址、定位、招商、運營各方面去考慮。

盡管是配套,但伴隨著住宅業務的擴張,萬科商業的規模也隨之擴大,2015年初,據管理層介紹,萬科持有物業資產儲備已超過700萬平方米,包括購物中心、寫字樓、社區商業等形態,其中,已經營業、在建及規劃中的購物中心有25個。

規模直逼行業頭部,但萬科商業地產業務卻沒能攪動行業賽道,萬科廣場、萬科里始終無法在行業當中展現較大的影響力。

“萬科在商業運營方面的能力有待提升”,分析人士認為,運營能力是萬科商業早期最大的短板。

也因此,在外界看來,2016年萬科收購印力,一方面,希望借印力的管理能力提升萬科商業的水平,另一方面,希望借印力的資本通道,為萬科商業尋求退路。

數據來源:企業官網、觀點指數整理

不過,在萬科成為印力股東的六年時間里,龐大的萬科商業資產和印力集團的融合度并不算高。

首先從組織架構來看,2020年7月,媒體消息稱,萬科南方區域設置商業事業部。

此外,根據萬科商業此前發布的招聘信息可以了解到,萬科的商業業務由五大管理平臺構成,分別為印力BU、南方區域BG、上海區域BG、中西部區域BG和北方區域BG,涉及資產類型包括購物中心、社區商業等,管理方式涵蓋自持、輸出管理、二房東等方式。

有熟悉萬科的人士曾提到,印力商業和萬科商業還沒有完全打通,同屬于萬科集團,但內部還是兩套體系。也因此,印力以及萬科不同城市公司在項目運營管理、拓展方面出現較大的差距,各個項目之間甚至出現明顯的兩極分化。

這種架構上的割裂,使得萬科商業地產板塊無法形成合力,最終影響公司商業地產業務的規模和效益。

據觀點新媒體查閱,2021年中期,萬科集團的商業項目數量為354個,覆蓋城市56個,累計開業的商業項目建筑面積為988.8萬平方米,同比增長18.3%。報告期內,新開業商業面積30.8萬平方米。此外,規劃中和在建商業建筑面積為549.3萬平方米。

具體來看,城市公司下轄的商業事業部,打造產品大多為社區商業,項目數量超250個;印力集團雖然也參與社區商業的運營,但其更多打造購物中心等大型商業項目,目前公司在管項目數量超100個。

效益方面,2020年及2021年上半年,萬科商業(含非并表項目)業務營收分別為63.22億元、36.29億元,同比增幅4.33%、19%。

不過,萬科的商業業務收入,很大部分來源于印力集團貢獻。同期,印力管理項目營收42.22億元、24.53億元,分別占商業總營收的66.78%、67.59%。。

無疑,萬科商業業務的規模已達到一定體量,但城市公司和印力集團兩個體系的管理能力不一,使得公司整體的效益沒有實現最大化。

在去年的中期業績會上,首席執行官祝九勝如此評價萬科的商業地產業務。

事實上,萬科商業地產業務一直是外界討論的話題,對內,萬科的商業地產業務存在架構零散、管理不統一的弊病;對外,在華潤、龍湖、萬達持續領先,大悅城、新城緊逼趕超之下,萬科面臨著行業巨大的競爭壓力。

數據來源:企業官網、觀點指數整理

截至2021年中期,萬科商業項目數量達到354個,有“小萬達”之稱的新城控股,已開業項目105個,而華潤置地、龍湖、大悅城的開業項目數量分別為48個、54個和15個。

如此看來,萬科商業業務管理規模足以比肩華潤、萬達,但由于小體量的社區商業占據大部分比例,比如萬科2049體量僅1-1.5萬平方米,萬科紅體量一般在1-3萬平方米左右,導致商業規模和效益沒有實現最大化。

數據顯示,期內,萬科商業業務的在管建筑面積僅988.8萬平方米。

相比之下,以商業綜合體、都市購物中心為主要產品線的華潤置地、龍湖,雖然開業項目不算太多,但在管建筑面積分別達到1280萬平方米、627萬平方米,且兩者的萬象系列、天街系列產品亦早已成為行業標桿。

事實上,近幾年,社區商業以抓住人們“最后一公里”的需求,憑借其具有的剛需必備、貼近消費人群等特點異軍突起,但類似萬科這種小體量項目眾多,容易導致業態不集中,管理難度大,無法形成品牌效應等特點。

數據來源:企業財報、觀點指數整理

組織架構混沌、業務線條不明晰,這在很大程度阻礙了萬科商業的發展進程,僅從效益方面來看,萬科與其他頭部商業運營商相比仍存在明顯差距。

數據顯示,2021年上半年,華潤置地不動產業務營業額達82.8億元,龍湖商業投資性物業租金收入47.8億元,新城旗下吾悅廣場租金收入則為36.7億元。

對比之下,萬科商業(含非并表項目)業務營收僅有36.29億元。

從出租率方面來看,萬科商業同樣不占優勢,去年上半年,萬達商管的出租率最高達到98.80%,其次為龍湖、新城,分別錄得97.8%、97.12%,華潤置地的出租率為96%,而大悅城的出租率亦達到94%,同期,萬科的出租率僅92.3%。

數據來源:企業財報、觀點指數整理

顯然,從規模、效益等各方面來看,萬科要當上商業地產“老大哥”絕非易事,萬科和印力亟需改變。

于是,2021年6月末,萬科進行一輪人事大換防,王海武空降印力擔任總裁一職。彼時,有分析表示,王海武調任印力,或能打破萬科過去城市公司體系下的割據困局,讓印力成為萬科商業的統一、唯一運營平臺。

緊接著,2022年3月,印力迎來新一輪架構調整。

消息透露,此番架構調整主要包含兩個方面,其一,印力總部在原有商業運營中心、資金資產中心、管理支持中心的基礎上,新增設了職能部門,其中包括:招商中心、“印象匯”事業部、產品中心、數字化業務變革辦公室。

其二,印力全國十大城市公司縮減為八個。即在原來十大城市公司的基礎上,取消了南昌、西安兩大城市公司,形成新的八大城市公司。

或許,通過此次調整,印力集團能夠進一步提升在產品、運營和招商方面的能力,提高項目的出租率及收益率,另外,通過減少項目較少的南昌、西安兩大城市公司,能夠起到降本增效的作用。

而對于萬科和印力而言,王海武空降與架構調整,僅僅是第一步,未來印力平臺定位在商管或者資管上的選擇,印力與萬科的龐大商業地產板塊如何整合,依然是需要解答的試題。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“觀點”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 原報道 | 富爸爸與印力隊形