克而瑞地產研究

克而瑞地產研究 作者:克而瑞研究中心

導讀

部分高資質房企通過設立資本平臺,并引入國資、險資、銀行理財等長線資本試水創投基金,試圖尋求地產主業外高成長性“賽道”。受股權投資市場底層制度逐漸完善、監管松綁、險資銀行參與創投基金、產業結構轉型升級等多重因素驅動,2021年國內股權投資市場大幅回暖,成為繼2018年資管新規出臺下資本寒冬中不可多得的暖春行情。據投中數據(CVSource)顯示2021年中國VC/PE(風險投資/私募股權投資,或統稱股權投資)市場投資規模急速升溫,達到2330億美元,投資案例數量同比提升17%。

從VC/PE市場的參與方來看,可分為IVC(Independent Venture Capital,獨立風險投資或獨立創投)和CVC(Corporate Venture Capital,企業風險投資或企業創投),IVC指傳統的獨立風險投資機構,如紅杉、高瓴、軟銀、鼎暉、經緯等,而CVC指產業資本設立的風險投資機構,如騰訊、小米科技、聯想創投等企業集團。CVC與IVC最明顯的區別是其有產業資源,投資方向優先考慮集團的戰略目標,募資大部分來源于集團的自有資金,而IVC則以財務回報為主要目的,基本實現市場化募資,獨立性更強,激勵機制更健全。

在面臨房地產行業增量需求放緩、投資回報率及資金使用效率趨于下行的情況下,部分高資質房企通過設立資本平臺,并引入國資、險資、銀行理財等長線資本試水創投基金,試圖尋求地產主業外高成長性“賽道”。據不完全統計,TOP200房企中有29家房企選擇建立資本平臺,通過設立基金參與VC/PE市場,2021年對外投資項目數量同比增長53.3%至184例,房企正在成為國內CVC領域中快速崛起的新興力量。本文以這29家房企旗下的資本平臺為研究對象,覆蓋分析房企資本平臺模式下運作方式、投資趨勢與退出等情況。

01 政策利好下房企CVC投資大幅回暖模式各異

1、近年來房地產發展受限,新興產業受政策追捧(部分略)

房企關注VC/PE領域,其中一部分原因是出于房地產發展空間受限的考慮。自2016年930限購開啟常態化收緊階段,“房住不炒”、“穩地價、穩房價、穩預期”和“因城施策”成為后幾年樓市調控的主基調。2021年以來,“三道紅線”以及房貸集中度管理政策的實施,房企融資供需兩端均受到限制。在政策監管加強,以及土地紅利、城鎮化紅利、金融紅利逐漸消退下,房地產行業未來發展空間進一步收窄。

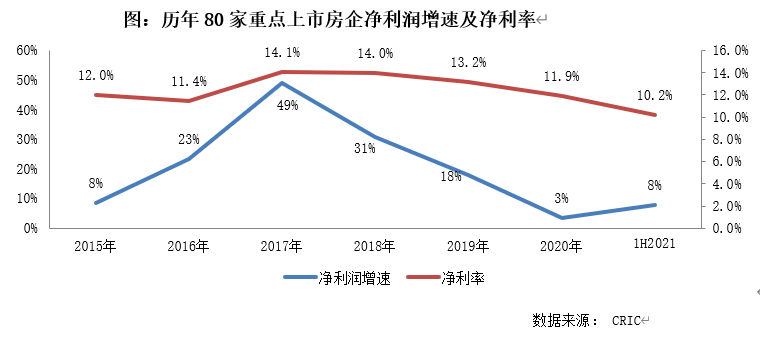

發展空間受限也體現在了房企歷年的利潤表現上,房地產行業正面臨利潤增長緩慢,利潤率下滑的趨勢。2020年80家重點上市房企的凈利潤增速僅為3%,較2019年增速下降了15個百分點。此外2020年凈利潤率11.9%較2019年下降了1.3個百分點;2021年上半年繼續下降至10.2%。

2、房企參與CVC模式各異,TOP50中約4成已設立資本平臺

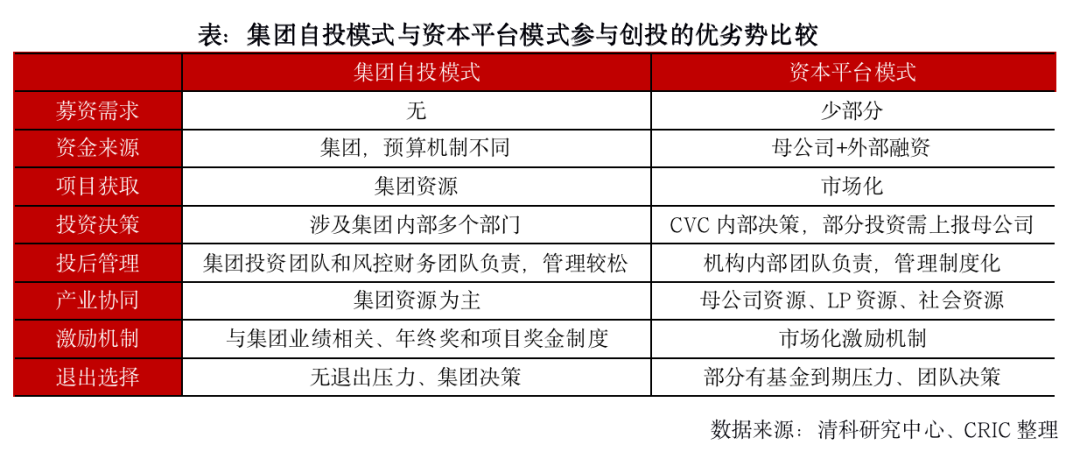

第一種是集團自投模式。房企設立內部戰略直投部門,資金來源于自有資金,主要布局與主業強關聯的上下游行業,以萬科、融創、新希望為代表。根據企查查顯示,截至2022年2月底萬科對外投資的23個項目中約占48%投向房地產(開發及服務)行業,17%投向與房地產相關的延伸領域來構建完善的商業生態,如采筑(建材采購平臺)、太古冷鏈、思微(共享辦公)等,而投向計算機、傳媒、農林牧漁等其余賽道的項目數僅占到26%。集團直投模式有利于集團的戰略實施,募資壓力較小,但投資決策依賴集團內部多部門,相對缺乏靈活性,且激勵機制與投后管理體系相對薄弱。

第二種則是資本平臺模式,外設獨立的投資機構。相較于集團自投模式,資本平臺模式的優勢在于項目獲取來源相對多元、激勵機制市場化、投后管理制度化,投資決策權較為獨立,投資方向不單局限于主業強關聯行業,其目的在于戰略布局需要與財務回報的兼顧。雖然產業背景和集團資質較高的房企募資壓力相對適中,如保利資本募資LP(有限合伙人)中集團出資占到20%左右,剩余部分主要由地方政府和上市公司構成,但資本平臺模式下當前普遍面臨募資難與退出難等困境。

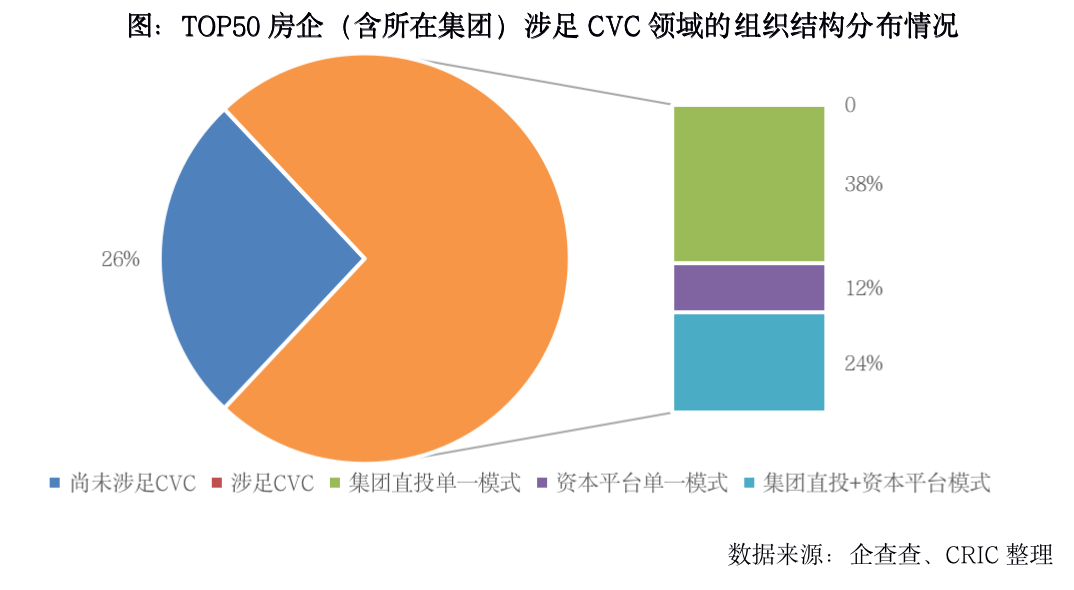

不少規模房企都已經成立資本平臺,或是房企自身并未設立平臺公司,但其所在集團成立了資本平臺(下文稱為“房企關聯資本平臺”),如遠洋集團旗下的遠洋資本,越秀集團旗下的越秀產業基金,華潤集團下屬的華潤資本,本文資本平臺的范圍囊括了房企自身以及其所在集團旗下的關聯資本平臺。據不完全統計,截至當前TOP50梯隊中已有37家房企(含所在集團,下同)涉足CVC領域,占比74%,其中約38%的房企采取單一的集團直投模式,12%采取單一的資本平臺模式,剩余約24%采用“集團直投+資本平臺”雙模式。

3、6成資本平臺多為國資集團所設,2021年迎來投資高峰期

超6成資本平臺由房企所在集團下設,國資背景占主導(略)

2021年投資事件次數歷史最高,達184次(略)

1、設立基金做直投或母基金,母基金或成房企初涉CVC的重要方式

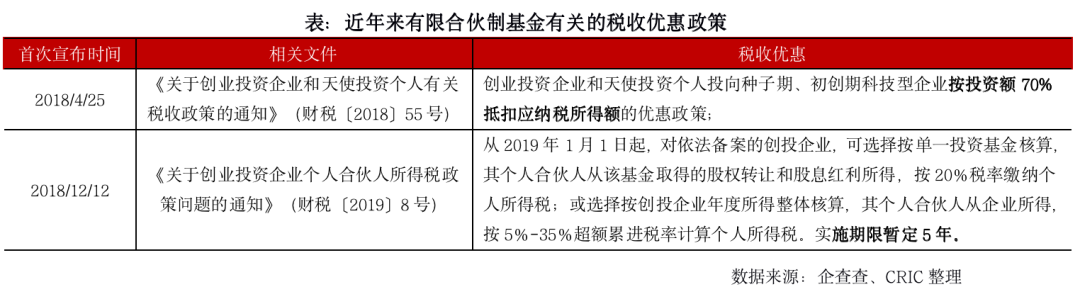

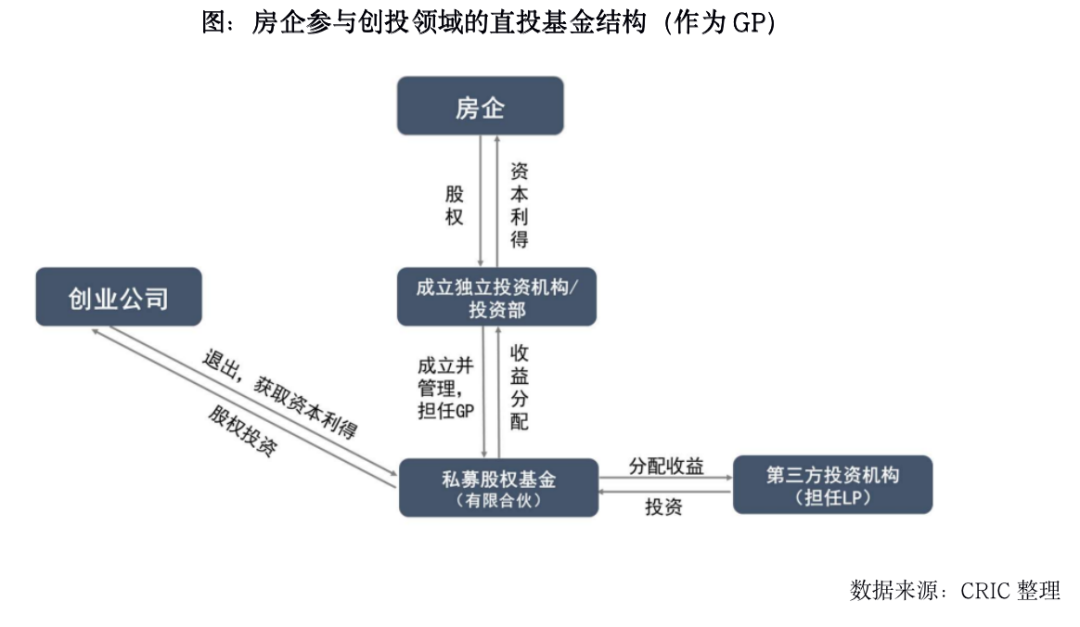

近年來房企CVC投資維持較高景氣度,從具體的運作模式來看,房企設立獨立的資本平臺后,通常需發起成立有限合伙制基金作為一級股權投資的載體。相較公司制,有限合伙制基金避免了重復征稅的同時(有限合伙制直接穿透至合伙層面),也享有稅收優惠和投資人自主選擇稅率的空間。

第一種,最常見的是房企直接作為GP自主或聯合發起設立基金, 負責基金的募、投、管、退等全流程,為分攤風險和資金壓力,GP出資比例較少(通常1-5%),引入保險、銀行、政府引導基金等長線投資者作LP投資創業企業(部分房企CVC募資較依賴集團)。根據克而瑞發布的《2021中國地產創新投資報告》顯示,房企相關CVC基金鎖定期限較長,5+2結構和4+3結構是最常見的存續期限,從調研結果來看,目前絕大多數基金的實際投資期3年左右。

通常,房企GP的收入由管理費用與超額投資收益分成構成(通常管理費2%+超額收益分成20%)。比如LP投資1000萬于創業企業A,要求的預期收益率8%,一年后LP獲益100萬(超額收益20萬),GP獲收入24萬(1000*2%+20*20%),LP收益76萬。

但房企等產業資本初涉創投領域,可能存在投資策略不清晰、缺乏投資經驗、團隊較不專業等弊端,因此延伸出第二種路徑,即房企設立資本平臺后,選擇先做LP去投資利潤較好的基金(FoF模式,即母基金投資子基金),等熟悉風險投資圈的運作規則后,再組建團隊直接參與投資(作為GP),目前較少房企選擇第二種投資路徑。

如招商局創投50億元的首期基金中20億元設立母基金,專門投資優秀的非產業類創投基金,其余30億做直投。當前招商局創投首期母基金基本已投資完,累計布局26支子基金,不乏有IDG、經緯創投等頭部老牌基金。通過母基金投資,招商局創投接觸到廣泛的社會資源,未來可選擇在這些創新項目后續融資階段介入或與子基金聯合投資

2、資本進入階段集中在項目早中期,A輪占比37%(略)

3、房企CVC綜合退出率12.8%,IPO為主要渠道(略)

1、投資領域覆蓋廣泛,青睞高科技、醫療、計算機等行業

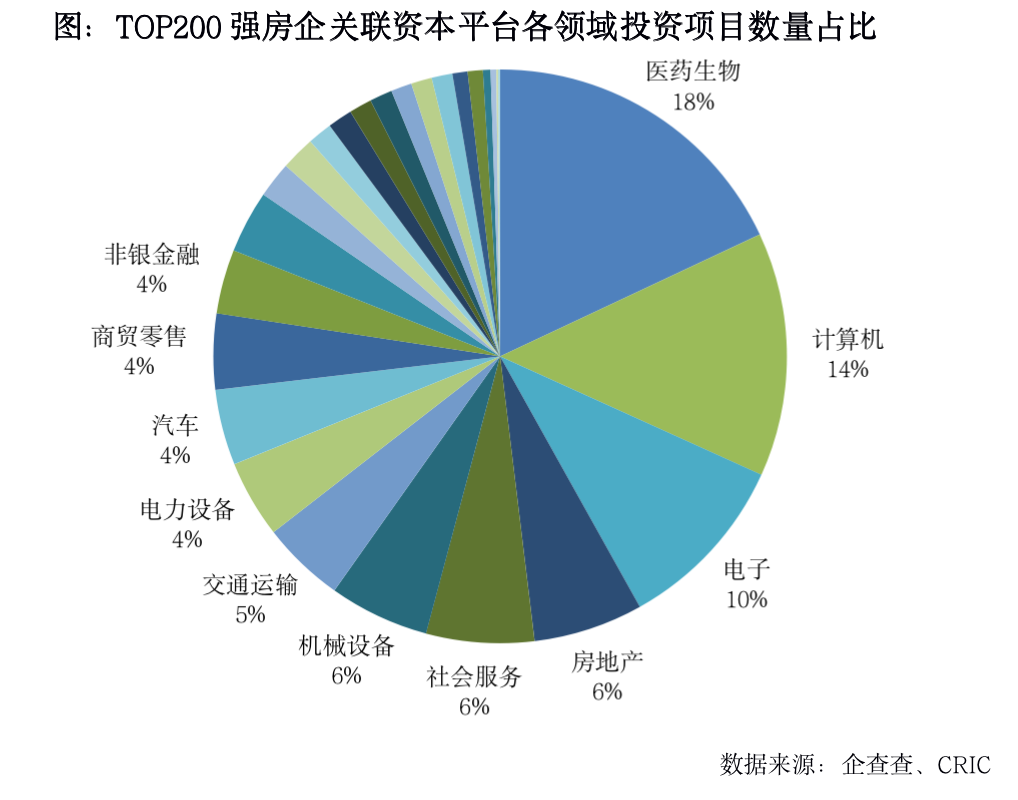

從TOP200強房企關聯資本平臺在各領域的項目投資數量來看,截止2022年2月底,醫藥生物、計算機、電子、房地產、社會服務成為被投最多的前五大行業領域,其中醫藥生物占比18%,為最大行業領域;此外計算機、電子分別占比14%、10%。值得注意的是,在被投項目名稱中“科技”一次被多次提及,在被投項目名稱中包含“科技”字眼的占比達到16%。可見,房企關聯資本平臺更加青睞高科技含量多的行業。

此外從行業覆蓋面來看,房企資本可謂范圍廣泛,對各行業各領域均有投資興趣,大消費、新能源、金融+、互聯網+、物流冷鏈,甚至國防軍工類別中的航天航空、運載火箭均有涉及。如北京金融街資本于2020年8月B輪融資中投資了星際榮耀,為一家商業運載火箭發射系統解決方案提供商。而碧桂園創投則于2019年至2020年三次投資藍箭航天(小型運載火箭制造商)。對此,碧桂園創投曾表示“具備高需求、高收益、高壁壘的中大型液體火箭是看重的發展賽道”,將持續助力藍箭航天未來的發展。

一般而言,房企資本在投資領域除了追求常規的財務回報外,還承擔了外部新型行業、新興技術探索,加快企業產業升級及轉型,分散企業投資風險等戰略目標。從房企資本在多元賽道中的布局,能夠發現加持科技含量將成為未來房企重要的發展方向。

2、投資熱度逐步從房地產轉至新興產業(略)

3、新興產業受到資本追捧,收益可觀同時也需警惕風險(略)

1、遠洋資本:資產管理賦能地產業務,擴寬賽道加碼特殊機會投資

資產管理規模逐步上升,2020年主營業務毛利率67.1%(略)

投資項目數量越來越多,物流供應鏈布局較多(略)

股權投資、不動產投資,圍繞地產業務同時多方齊頭并進(略)

2、保利資本:投資主業+科技,管理規模近600億元

圍繞不動產主業+產業投資,2021年投資維持高景氣度(略)

投資階段整體趨向中后期,其中A-C輪投資數量過半(略)

地產產業鏈關注PE投資機會,高科產業側重早中期VC階段(略)

3、碧桂園創投:中后期PE投資為主,整體風格偏保守(略)

投資規模持續高增,10家參股公司IPO成功(略)

積極出擊廣泛投資,全面布局構建生態(略)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!