投資與地產

投資與地產 作者:REITOWIN

來源:投資與地產(ID:reitowin)

未來的房地產市場將以信用水平逐步代替資產規(guī)模,那就意味著日后房地產行業(yè)競爭,將會從規(guī)模轉移到信用水平的競爭,在新的游戲規(guī)則下,民營房企正在進入轉型的陣痛期。

歷史總是驚人的相似,即便過程不同,結果始終相同。

在這一輪的樓市大洗牌中,彎道超車的國資成為最大贏家。昔日民營企業(yè)手中的優(yōu)質資產不斷拋售,而國資則開始進場撿漏。

在“三條紅線”之下,民營房企喪失的不僅僅現在,還有其可預見的未來。在2021年22城三輪集中供地中,昔日以融創(chuàng)中國、世茂集團為代表的民營房企,不再一擲千金,開始明顯收縮自身版圖。

當然,這樣的局面,亦是民企一味追求規(guī)模效應下的自食其果,新的游戲規(guī)則之下,民營房企唯有浴火才能重生。

01 售與收,民企的割肉與國資的撿漏

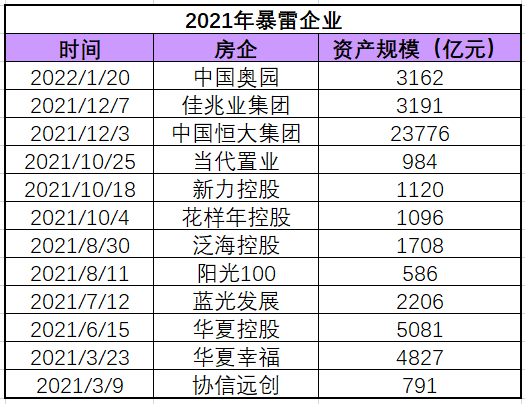

爆雷,似乎已經成為了民營房企在2021年的常態(tài),為了自保,資產出清成為了這些民營企業(yè)的不得已為之。

有人出清,就自然有人接盤,而這一次,接盤的依舊是國資。

近日,有媒體消息指出,保利、華僑城、招商蛇口、華潤、中糧、五礦地產、中建、金茂和中國綠發(fā)等9家央國企,被要求通過收并購項目資產的方式,為有中高風險的11家民營房企提供流動性支持。

11家民企分別是綠地控股、融創(chuàng)中國、世茂集團、中梁控股、榮盛發(fā)展、奧園、陽光城、融信中國、佳兆業(yè)、廣州富力、中南建設。

且根據消息內容,央行還制定了針對這11家房企美元債敞口風險的應對方案。

雖然消息暫未被證實,但國資的進場委實是頗有組織與規(guī)模。

核心優(yōu)質資產割肉出清

剛進入2022年,廣州亞運村,這個雄霸全國“地王”榜若干年的綜合房地產項目,就由世茂和雅居樂正式割愛給了中海地產。

緊隨其后,世茂36項核心資產,近乎800億的資產包就被世茂擺上了貨架待銷,而第一個被買走的上海黃浦地塊,買主還是國資。

1月28日,世茂亦將上海外灘茂悅大酒店以45億元出售給上海地產。

其余如上海世茂國際廣場、與世茂深坑洲際酒店等資產,亦有消息指出,其潛在買家身份涉及上海國資企業(yè)及萬科。

同時,融創(chuàng)的三個項目股權也分別轉入國資之手,近1個月以來,融創(chuàng)先是將昆明融創(chuàng)文旅城二期40%股權轉讓予華發(fā),轉讓價為14億元;緊接著,武漢一住宅項目、武漢甘露山文創(chuàng)城部分股權,亦分別轉讓給了首創(chuàng)和武漢城建。

此外,有市場消息指出,包括廣東在內的多個省級、市級政府,都在為央國企收并購出險房企項目“牽線搭橋”。北京這邊,也已經有北京國資房企在接洽類似企業(yè)。

物業(yè)板塊的收并購熱潮

另一邊,在收并購熱度頗高的物業(yè)板塊,1月20日,華潤旗下的物管平臺華潤萬象生活宣布收購南通長樂物業(yè)的全部股權以及江蘇中南物業(yè)服務的1%股權,總代價為不超過22.6億元。

此前的2022年1月5日,華潤萬象生活公告擬以總代價不高于10.6億元收購禹洲物業(yè)股權。

據悉,禹洲物業(yè)主要提供住宅服務管理,在2020年為禹洲集團旗下禹佳生活服務貢獻了近80%的營收,換言之,此次禹洲物業(yè)被出售,意味著禹佳生活服務的主營業(yè)務將被割舍。這于資金承壓的禹洲集團而言,決然是斷臂求生。

雖然,據銀行方面透露,為了鼓勵“優(yōu)質房企”收購出險和陷入困境房地產企業(yè)的項目,監(jiān)管層已要求金融機構對房地產行業(yè)并購提供金融支持,且出險企業(yè)項目承債式收購不納入“三道紅線”監(jiān)管。

但事實上,在執(zhí)行層面,此金融政策目前僅針對性地面向各地城投,以及央國企。

1月12日,招商蛇口發(fā)行了今年首筆并購類票據,首期發(fā)行額為25.8億元。

1月25日,華潤置地發(fā)布消息稱,其及華潤萬象生活分別與招商銀行在深圳簽署了《并購融資戰(zhàn)略合作協議》,各方將就并購融資建立深度合作伙伴關系,招商銀行將全力支持華潤置地、華潤萬象生活并購業(yè)務發(fā)展。

于國資而言,資金已然到位,優(yōu)質資產亦不斷被推到眼前,未來國有企業(yè)無疑將成為并購市場的主力軍,而地產市場亦正在進入新的時刻。

02 靜與動,民企的拿地收縮與國資的擴張

除了債務危機的爆雷,大多民營房企在2021年業(yè)績方面,也完成的不盡理想,近40%的百強房企業(yè)績同比下降,大部分房企沒有完成銷售目標。

從年度目標完成情況來看,公布年度目標的代表房企目標完成率明顯低于往年,大部分房企沒有完成年度銷售目標。

克而瑞報告顯示,2021年,規(guī)模房企整體的目標完成情況遠不及歷史同期,規(guī)模房企平均目標完成率不到90%,明顯低于近年105%以上的平均水平。在披露年度業(yè)績目標的部分規(guī)模房企中,截至2021年12月末有超80%房企未完成全年業(yè)績目標。

中指研究院報告顯示,從公布年度銷售目標的 32 家代表房企來看,2021 年房企銷售目標完成率總體明顯低于2020年,完成率均值為90.1%,大部分房企未完成年度目標任務。

具體而言,報告顯示,恒大的目標完成率只有61.5%,為目前公布年度銷售目標房企中目標完成率最低的;金科、當代置業(yè)、花樣年四家房企的目標完成率低于80%;碧桂園、世貿、陽光城、奧園、中駿、弘陽地產、時代中國、銀城國際的目標完成率低于90%。

融資難,銷售面臨去化壓力,資金流動性降低,于民營房企而言,最直接的影響就是拿地的謹慎與版圖的大幅收縮。

2021年12月27日,隨著北京市房山區(qū)拱辰街道地塊落槌,全國22個熱點城市全部完成了今年的三輪集中土拍。

總體來看,受新冠肺炎疫情引起的市場洗牌以及“三道紅線”融資監(jiān)管政策施行等綜合影響,行業(yè)的集中度越來越高,“拿地、銷售、融資”等資源正集中式地往頭部房企靠攏。

圖片來源:365財經

其中,在三輪集中供地中,央企、國企的參與度明顯增強,甚至占據了拿地的主導地位,中指研究院報告顯示,2021年22城集中供地中,國企拿地占比達61%。

中原地產報告也顯示,2021年房企資金鏈壓力較大,特別是私企融資成本更高,而且銀行等金融機構針對私企的管控更嚴格。這導致2021年下半年以來,國企基本成為土地市場的主流。

國資積極參與拿地背后,是民營房企拿地熱情減弱有關。于民營企業(yè)而言,債務危機之下,經營上已然舉步維艱,自然不可能有余錢拿地。即便是沒有“爆雷”的民營房企,也有不少面臨流動性緊張,同樣是捉襟見肘。

由此可見,民營房企在忙于自救的同時,失去不僅僅是吞下去的蛋糕,他們失去的亦將是未來于他們而言,已經束之高閣的那些華麗麗的大蛋糕。

在優(yōu)質資產被轉移,土地市場趨向國資主導的背景下,未來的房地產市場恐將呈現更明顯的兩極分化,即強者越強,弱者茍活。

03 轉與變,從規(guī)模轉向質量與“信用”

在以往,“大就是強”對于許多房企而言屬于一種經營哲學。

一味的追求規(guī)模,一擲千金的拿地,財務杠桿的高翹起等等的這些,是昔日不少民營房企的常態(tài)。

但在2021年,這樣的因終究造成了今日的果,國資是在趁機撿漏,但“機”也喟然是民營房企自己“造”出來的。

在這場變革中,并非沒有民營房企獨善其身,商住并舉的龍湖與注重信用體系的碧桂園都是其間的佼佼者。

在碧桂園成長與壯大過程中,有過無數個重要節(jié)點,比如2016年一步跨入3000億門檻,比如2017年,超過萬科、恒大坐上銷冠座椅;又比如2018年,控速、剎車、放緩等等。

從危機時刻撥開迷霧一路走來,碧桂園早已深刻明白,要想在市場中保持有質量的發(fā)展,“最大”已不是法則,“最好”才是真理。

調整銷售預期,從規(guī)模轉向質量

回顧碧桂園的過去幾年,你會發(fā)現,自2018年起,碧桂園就不再不公布年銷售目標,同時僅披露權益銷售金額。

從此后的公開數據來看,盡管相比巔峰時期的高增速明顯慢了下來,但碧桂園仍然連續(xù)四年穩(wěn)坐銷冠位置。在這背后,是冷淡的行業(yè)周期、龐大的銷售基數等因素所影響,但顯然也有自動控速的考慮。

不僅如此,自從2019年開始,碧桂園就以回款現金流為行政考核的標準,也因此當年銷售回款率提升了5個點至96%,處于行業(yè)高位。

而后隨著市場變化,碧桂園回款率呈現波動下降。2021年,按揭貸款收緊使房企回款率受到影響,不少房企回款率跌至80%以下。

碧桂園也相應受到一些影響,截至中期回款率相比上年下降了1%,但90%的回款率仍保持較好的回款速度。

提高信用評級,降低融資成本

從規(guī)模向質量轉變后,碧桂園已經開始嘗到“甜頭”。即便是整體收緊的市場環(huán)境,碧桂園經營的逐步穩(wěn)健、財務的逐漸優(yōu)化,還是讓金融及資本市場樂于向其敞開大門。

截至2021年中期,碧桂園整體融資成本下降至5.39%,較2020年末降低0.17個百分點。

除了財務表現的優(yōu)化,低融資成本背后的一部分因素是源于信用評級的提升。

早在2019年,碧桂園就意識到好的信用評級對公司尋求長遠發(fā)展的重要性。于是,很早以前碧桂園董事局主席楊國強就帶領高管們會見境內外投行,爭取更多國際評級機構的投資級評級。

得到國內外投行的認可,有助于碧桂園信用評級提高,從而提高投資人信心、擴大融資渠道、降低融資成本。因此,保證健康的財務水平以及穩(wěn)定的凈借貸比率,成為碧桂園這兩年的要務之一。

隨著這兩年的財務優(yōu)化,2017年初獲得惠譽投資級評級的碧桂園,又在2020年9月獲得穆迪上調評級至投資級。剩余的國際知名評級機構標普,將其納入投資級名單或許也只是時間問題。

以此為基礎,碧桂園積極利用如今的融資優(yōu)勢,進行了債務成本置換。

以美元債為例,碧桂園于2021年相繼提前贖回一些優(yōu)先票據,包括2月份贖回一筆5.5億美元、利率7.125%的2022年優(yōu)先票據;6月份,完成贖回6.5億美元、利率4.75%的全部尚未償還2023年9月票據。

同時,碧桂園在贖回前發(fā)行了低利率債券,如1月份發(fā)行兩筆票據共12億美元,利率分別為2.7%、3.3%,期限從4.4年到10年,明確指明擬將票據發(fā)行所得款項凈額用于一年內到期的現有中長期境外債務再融資。

標普在2021年9月份的報告中就指出,碧桂園的資本結構和融資成本與更高評級的中資開發(fā)商相當。

標普進一步提到,碧桂園的財務穩(wěn)定性繼續(xù)增強,除了來源于對財務審慎性和經營效率的逐步重視,還包括擴張欲望的合理把控。

調整拿地戰(zhàn)略,聚焦長三角低線城市

觀點指數發(fā)布的房地產企業(yè)新增土地儲備報告顯示,2021年,碧桂園新增權益土儲約為4022.4萬平方米,拿地權益金額為1835.5億元,位居招商、萬科、保利之后。

按此計算,截至12月碧桂園權益拿地銷售比為32.89%,保持在合理區(qū)間。

拿地思路變化的背后,可以窺見這家全國型房企的投資調倉心理。

事實上,自2014年前后開始,碧桂園在拿地層級上不斷下沉至三四五線拿地,并成為了許多三四五線城市第一家進駐的品牌房企。

但在隨后幾年,棚改貨幣化安置政策調整等原因,讓碧桂園在拿地方面趨于謹慎。

截至目前,從具體拿地城市和投拓力度、區(qū)域調整和細分來看,碧桂園還是相應精細地擴大了對三四五線的管控力度。

碧桂園將投拓重點傾斜在了更有發(fā)展前景的長三角、珠三角等優(yōu)勢三線城市。譬如在長三角區(qū)域,自2020年開始,碧桂園攻城略地,拿下了不少地塊,包括鹽城、湖州、常州、宿遷等城市。

2021上半年,碧桂園獲取土地城市群分布中,長三角土地獲取權益金額占比43%,為所有城市群中占比最大;同時權益面積僅占比20%,在所有城市群中位列第三,體現了長三角拿地盤子小、單位地價高的特點。

總體來看,碧桂園的及時剎車讓其有時間去沉下心來,撥開迷霧,而有意識的調整財務指標以增強信用體系,才是其維持可持續(xù)發(fā)展的根本。

結語

從長線視角來看,在這場行業(yè)的寒冬中,碧桂園獲得的這件過冬棉襖也可以說是壓準了新的游戲規(guī)則所獲得的紅利。

從2021年底發(fā)布的房地產并購融資新政來看,未來的房地產市場將以信用水平逐步代替資產規(guī)模,那就意味著日后房地產行業(yè)競爭,將會從規(guī)模轉移到信用水平的競爭。

在這樣的游戲規(guī)則下,今天很多民企的拋售正是其轉型陣痛的必經之路,浴火重生之后,將是一個良性循環(huán)的新的房地產行業(yè)的誕生.

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投資與地產”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!