小債看市

小債看市 作者:小債看市

來源:小債看市(ID:little-bond)

近年來,在房地產(chǎn)調(diào)控不斷施壓下,金輪天地控股等綜合實(shí)力弱房企開始爆發(fā)危機(jī),經(jīng)營業(yè)績(jī)逐年遞減,財(cái)務(wù)杠桿卻日益攀升,資金鏈進(jìn)一步緊張。

降級(jí)

4月20日,聯(lián)合國際將金輪天地控股(1232.HK)‘B+’的國際長(zhǎng)期發(fā)行人評(píng)級(jí)列入負(fù)面觀察名單;同時(shí)將其發(fā)行的高級(jí)無抵押美元票據(jù)‘B+’的國際長(zhǎng)期發(fā)行債務(wù)評(píng)級(jí)列入負(fù)面觀察。

聯(lián)合國際預(yù)計(jì),金輪天地控股在未來12-18個(gè)月內(nèi)經(jīng)營業(yè)績(jī)的惡化和信貸指標(biāo)的減弱。

無獨(dú)有偶,前一天惠譽(yù)也將金輪天地控股的長(zhǎng)期外幣和本幣發(fā)行人違約評(píng)級(jí)從“B-”下調(diào)至“CCC+”;同時(shí)將其高級(jí)無抵押評(píng)級(jí)從“B-”下調(diào)至“CCC+”,回收率評(píng)級(jí)“RR4”。

惠譽(yù)表示,評(píng)級(jí)下調(diào)的原因是金輪天地控股業(yè)務(wù)狀況惡化、流動(dòng)性疲弱和再融資風(fēng)險(xiǎn)高企。

連遭兩家評(píng)級(jí)機(jī)構(gòu)降級(jí),金輪天地控股2023年1月到期的美元債跌幅創(chuàng)紀(jì)錄,該券當(dāng)前余額2.55億美元,票息14.25%,將于2022年1月面臨回售。

《小債看市》統(tǒng)計(jì),目前金輪天地控股存續(xù)兩只美元債,存續(xù)規(guī)模為4.55億美元,另外一只兩億美元優(yōu)先票據(jù)將于2022年3月14日到期。

存續(xù)美元債情況

因此,金輪天地控股短期面臨較大集中兌付壓力,惠譽(yù)下調(diào)評(píng)級(jí)還反映了其難以履行義務(wù)的可能性。

據(jù)悉,金輪天地控股再融資計(jì)劃將包括發(fā)行交換債券和新的離岸債券等,但該計(jì)劃具有較高執(zhí)行風(fēng)險(xiǎn),且其已縮小進(jìn)入債券市場(chǎng)的渠道。

業(yè)績(jī)斷崖式下跌

據(jù)官網(wǎng)介紹,金輪天地控股1994年成立,經(jīng)過20多年的發(fā)展,已布局兩省六市,先后在江蘇省的南京、揚(yáng)州、無錫、蘇州,湖南省的長(zhǎng)沙和株洲開發(fā)了多個(gè)精品專案。

2013年1月,金輪天地控股敲開資本市場(chǎng)之門,在香港主板上市。

從股權(quán)結(jié)構(gòu)看,金輪天地控股的控股股東為金輪置業(yè),持股比例為39.12%,公司實(shí)際控制人為王氏家族。

股權(quán)結(jié)構(gòu)圖

2020年,金輪天地控股與合營企業(yè)及聯(lián)營公司,實(shí)現(xiàn)合約銷售總額及合約銷售面積分別達(dá)約40.8億元及32.72萬平方米。

值得注意的是,金輪天地控股超過60%的可銷售資源是非住宅產(chǎn)品,另外其住宅土地儲(chǔ)備無法支持可持續(xù)發(fā)展,開發(fā)用地只能滿足一年。

據(jù)業(yè)績(jī)公告顯示,2020年金輪天地控股實(shí)現(xiàn)收益13.89億元,同比減少13.5%;年內(nèi)溢利減少80.1%至5020萬元。

財(cái)務(wù)摘要

金輪天地控股業(yè)績(jī)大幅下滑,主要是由項(xiàng)目交付延遲和房地產(chǎn)開發(fā)毛利率下降所致。

在毛利方面,2020年金輪天地控股的整體毛利率為16.8%,較2019年的33.1%大幅下滑,其中房地產(chǎn)開發(fā)業(yè)務(wù)毛利率為3.7%,主要由于湖南株洲交付了一個(gè)零利潤項(xiàng)目。

因此,2020年金輪天地的信貸指標(biāo),特別是EBITDA利息覆蓋比率出現(xiàn)明顯惡化變?yōu)?0.4353倍。

截至2020年末,金輪天地控股總資產(chǎn)為171.59億元,總負(fù)債122.39億元,凈資產(chǎn)49.2億元,資產(chǎn)負(fù)債率71.33%。

從房企融資新規(guī)“三道紅線”看,金輪天地控股扣除預(yù)售款外的資產(chǎn)負(fù)債率為60.4%,凈負(fù)債率為95.6%,現(xiàn)金短債比是0.46,踩中一道紅線歸為“黃檔”,有息負(fù)債規(guī)模年增速不得超過10%。

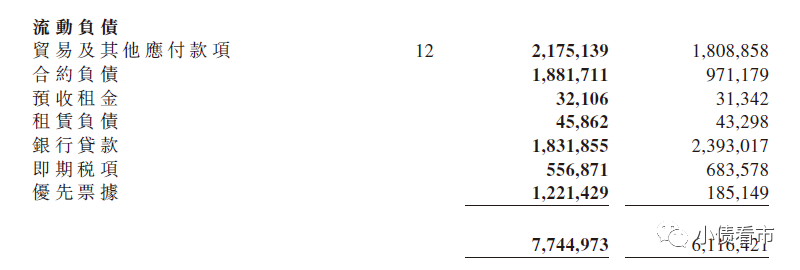

《小債看市》分析債務(wù)結(jié)構(gòu)發(fā)現(xiàn),金輪天地控股主要以流動(dòng)負(fù)債為主,占總債務(wù)的63%。

截至同報(bào)告期,金輪天地控股流動(dòng)負(fù)債有77.45億元,主要為貿(mào)易及其他應(yīng)付款,其一年內(nèi)到期的短期債務(wù)有30.53億元。

流動(dòng)負(fù)債情況

相較于短債壓力,金輪天地控股流動(dòng)性異常緊張,其賬上貨幣資金有14.13億元,其中現(xiàn)金及現(xiàn)金等價(jià)物8.49億元,無法覆蓋短期債務(wù),存在較大短期償債風(fēng)險(xiǎn)。

在財(cái)務(wù)彈性方面,金輪天地控股只有1.86億元的未使用銀行授信額度,其備用資金也較為有限。

在負(fù)債方面,金輪天地控股還有44.94億元非流動(dòng)負(fù)債,主要為長(zhǎng)期借貸,其長(zhǎng)期有息負(fù)債合計(jì)30.63億元。

整體來看,金輪天地控股剛性債務(wù)有61.16億元,短期和長(zhǎng)期有息負(fù)債規(guī)模相當(dāng),帶息債務(wù)比為50%。

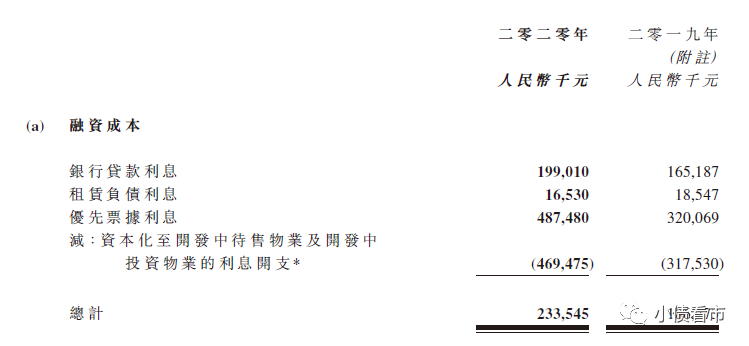

近年來,金輪天地控股有息負(fù)債均在高位徘徊,2020年由于優(yōu)先票據(jù)利息高企,其融資成本同比上升26%至2.34億元;平均借款成本從7.8%增長(zhǎng)至11%。

融資成本

近年來,業(yè)績(jī)大幅下滑、資金鏈異常緊張的金輪天地控股,靠陸續(xù)出售商業(yè)物業(yè)和自有非核心投資物業(yè)自救。

2019年10月,金輪天地控股全資附屬公司金輪翠玉以5.15億港元的價(jià)格出讓給香港西九龍絲麗酒店,交易將使其獲得7000萬港元的收益。

據(jù)悉,金輪天地控股還計(jì)劃處置南京、無錫和株洲的若干零售商店或商場(chǎng),同時(shí)通過與其他開發(fā)商的項(xiàng)目合作,重新轉(zhuǎn)向住宅地產(chǎn)開發(fā)。

總得來看,2020年金輪天地控股經(jīng)營業(yè)績(jī)惡化,毛利持續(xù)下滑;信貸指標(biāo)減弱,再融資風(fēng)險(xiǎn)高企;資金鏈緊張,短期償債風(fēng)險(xiǎn)較大。

行業(yè)洗牌陷入困境

1960年,18歲的印尼華僑王欽賢回國,在國立華僑大學(xué)完成學(xué)業(yè)后,只身前往香港創(chuàng)業(yè)。

開始,王欽賢從五金、小機(jī)械行業(yè)做起,不斷積累資產(chǎn)和商戰(zhàn)經(jīng)驗(yàn),后來創(chuàng)立香港金輪集團(tuán)。

1994年,王欽賢在南京創(chuàng)辦金輪天地控股,主要涉及主題商業(yè)廣場(chǎng)、地鐵商業(yè)街區(qū)、精品住宅、高檔酒店公寓、甲級(jí)辦公等的綜合開發(fā)。

在地域上看,金輪天地控股專注開發(fā)江蘇省及湖南省內(nèi)連接或鄰近地鐵站或其他交通樞紐的項(xiàng)目。

金輪天地控股業(yè)務(wù)模式分為兩種,一種是銷售商用住宅物業(yè),另一種是出租及經(jīng)營管理由公司或第三方擁有的商用物業(yè)。

2017年,可以說是金輪天地控股上市以來最為輝煌的一年,年內(nèi)經(jīng)營業(yè)績(jī)及股價(jià)均創(chuàng)出新高,甚至榮獲“港股100強(qiáng)”營業(yè)額增長(zhǎng)10強(qiáng)第9名,風(fēng)光一時(shí)無兩。

然而,近年來房地產(chǎn)調(diào)控不斷施壓下,綜合實(shí)力弱的房企開始爆發(fā)危機(jī),這其中也包括金輪天地控股在內(nèi)的中小型綜合型商業(yè)及住宅房地產(chǎn)開發(fā)企業(yè)。

2018年以來,受江蘇省及湖南省房地產(chǎn)調(diào)控政策的影響,金輪天地控股經(jīng)營業(yè)績(jī)逐年遞減,財(cái)務(wù)杠桿卻日益攀升,資金鏈進(jìn)一步緊張。

從房地市場(chǎng)環(huán)境變化來看,金輪天地控股只是眾多中小房企面對(duì)行業(yè)洗牌困境中的一個(gè)縮影。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“小債看市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: “蘇系房企”業(yè)績(jī)大幅下滑80%,行業(yè)洗牌中小房企陷入困境