丁祖昱評樓市

丁祖昱評樓市 作者:丁祖昱

來源:丁祖昱評樓市(ID:dzypls)

2020年以央行、銀保監局房地產貸款集中度管理制度的通知收尾。根據通知內容,銀行業金融機構被劃分為五檔,分檔設定房地產貸款以及個人住房貸款占比上限,被業內稱為房貸“兩道紅線”。

至此,決策層已從供、需兩端全面壓降房地產信貸規模,即供應端銀行業金融機構實行房地產貸款集中度管理,需求端房企則設置“三道紅線”,倒逼房地產行業去杠桿。值得注意的是,政策并非“硬著陸”,而是設置了調整過渡期,但未來房企融資環境收緊的趨勢不會變,房地產行業將全面轉向去杠桿,并將上升為長效機制。

從市場層面而言,房貸“兩道紅線”將直接影響個人按揭貸款,從而對企業銷售節奏產生一定影響。具體至各城市房地產市場又將如何演變?房企怎樣更好地加以應對?這是新時代下房企必須思考的課題。

房貸新規與地產資金窗口指導

一脈相承

實際上,早在2016年年底,廣州、南京等市便嚴審購地資金來源,要求土地競買資金必須使用自有資金。2019年5月,銀保監會下發“23號文”,要求商業銀行、信托、租賃等金融機構不得違規進行房地產融資,嚴格限制信托資金池業務,嚴禁信托資金進入房地產領域,就此開啟房企融資調控的大幕。

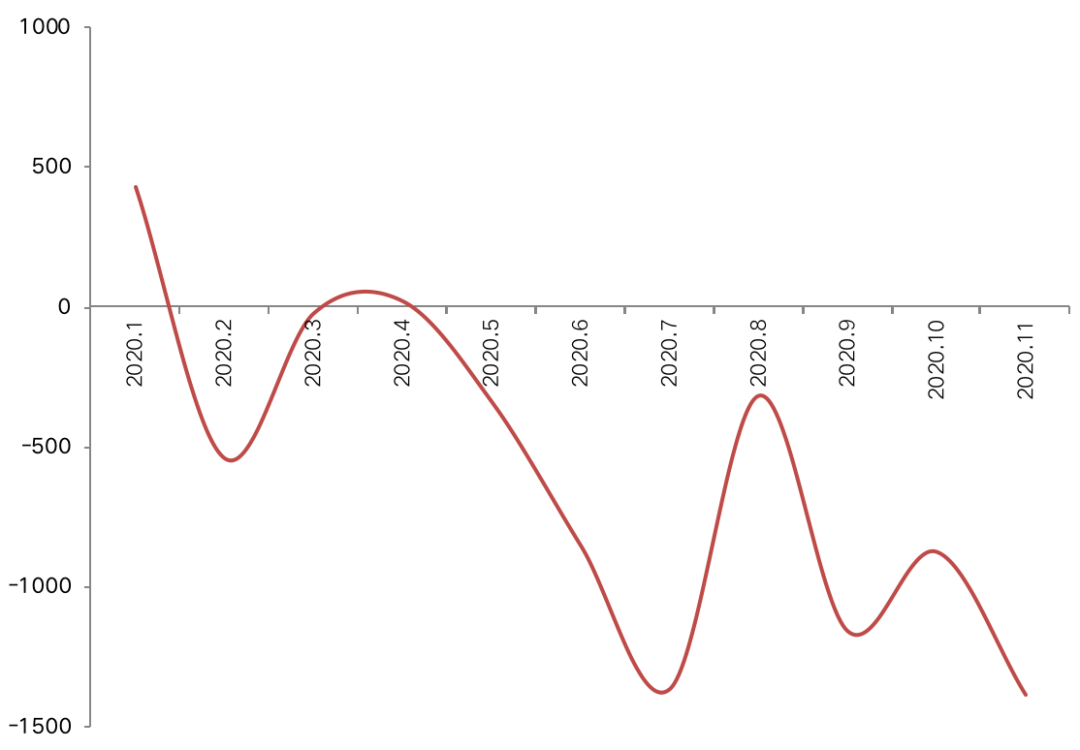

至2020年,融資環境整體先松后緊,4月17日的中央政治局會議上再次強調“堅持房住不炒,促進房地產市場平穩健康發展”,此后房企融資環境再次被收緊。其中,銀保監會在5月8日發布的《信托公司資金信托管理暫行辦法(征求意見稿)》對于房企融資的影響較大,直接導致全國信托貸款的增量在4月份短暫回正之后一直到11月都持續為負,對作為房企重要融資渠道的信托貸款以及非標融資造成了巨大沖擊。

在對房地產融資供給端進行限制的同時,政府也在不斷考慮如何從需求端控制房企的負債規模,降低經營風險。8月20日,住建部、央行召開重點房企座談會,對房企有息負債規模設置了“三道紅線”,融資監管進入新時代。

11月25日,多家信托公司收到來自監管部門的窗口指導,要求嚴格壓降融資類信托業務規模。按照年初規劃,2020年全行業壓降1萬億具有影子銀行特征的融資類信托業務。

圖:2020年1-11月全國信托貸款增量(單位:億元)

數據來源:中國人民銀行、CRIC整理

年末再推房地產貸款集中度管理的兩道紅線,銀行業金融機構將劃分為中資大型銀行、中資中型銀行、中資小型銀行和非縣域農合機構、縣域農合機構和村鎮銀行五檔,房地產貸款占比上限分別為40%、27.5%、22.5%、17.5%和12.5%,個人住房貸款占比上限則分別為32.5%、20%、17.5%、12.5%和7.5%。

房地產去杠桿并非“硬著陸”,而是分別設置2年、4年不等的業務調整過渡期,更利于引導銀行業金融機構逐級壓降房地產相關信貸規模,避免因短期政策過度收緊波及正常的房地產信貸需求。

總體而言,在提出三條紅線之后,相關的政策和表態接踵而至,央行、住建部下發三張監測表,強調此次監管為穿透式,表內表外全覆蓋。這一系列的動作充分表明對房企的融資監管進入了一個新的階段,以往可以采取的財務手段基本都已失效,未來房地產行業將進入管理紅利時代。

表: 2020年提出三道紅線后部分房企融資相關政策及表態

數據來源:CRIC整理

融資總量持續高位,成本短期承壓

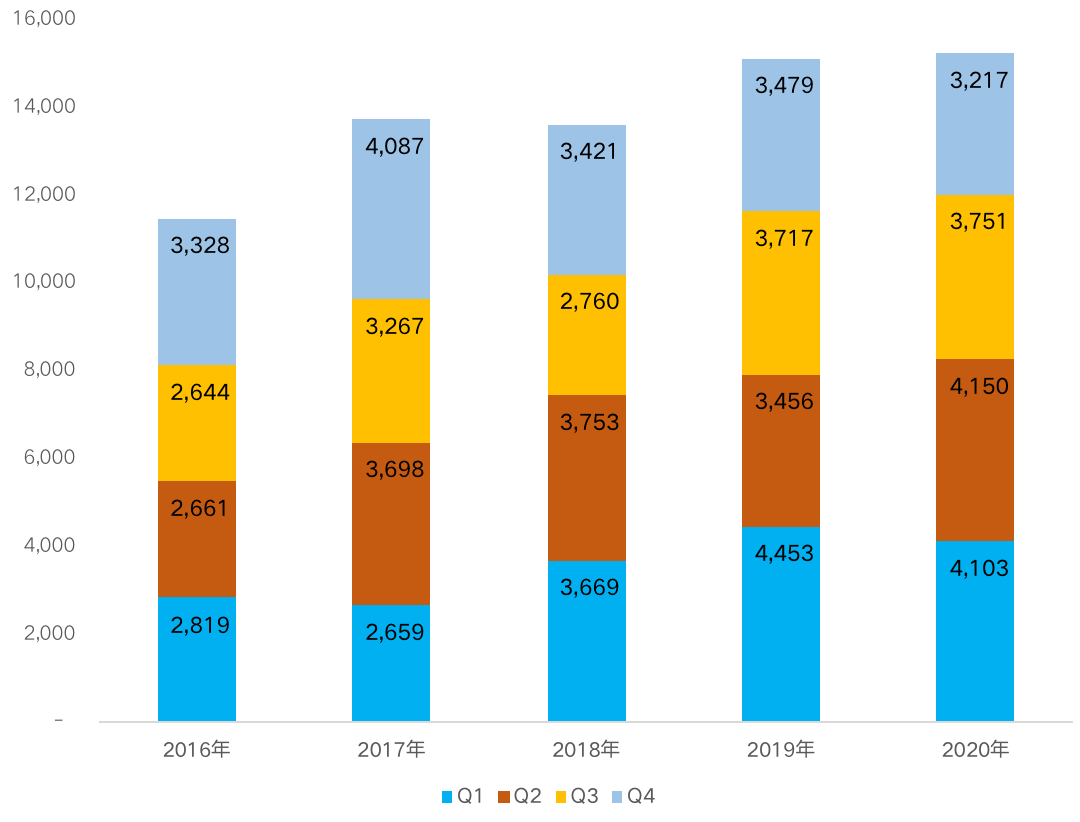

受政策端收緊影響,據克而瑞監測數據不完全統計,2020年全年95家典型房企融資總額為15220.80億元,同比微升0.1%,融資總量變化不大。

分季度來看,一、二季度的融資總額均超過4000億元,好于下半年的融資表現。一方面,疫情前房企借新還舊潮和年初貨幣資金額度充足,使得1月的融資總量較高;另一方面,復工復產后,貨幣環境相對較為寬松,房企融資量不減反增。

二季度以來土地市場過熱,監管層面再次開始限制房企融資,8月“三條紅線”的出臺則將房企的融資由渠道監管轉向因“企”監管,房企降負債則迫在眉睫,對于額度的使用也更加地審慎,融資量進一步下降。

圖:2016-2020年各季度房企融資總量情況(單位:億元)

備注:外幣融資統一按融資當月月末匯率換算為人民幣,監測數據不含開發貸和一般銀行貸款

數據來源:企業公告、CRIC整理

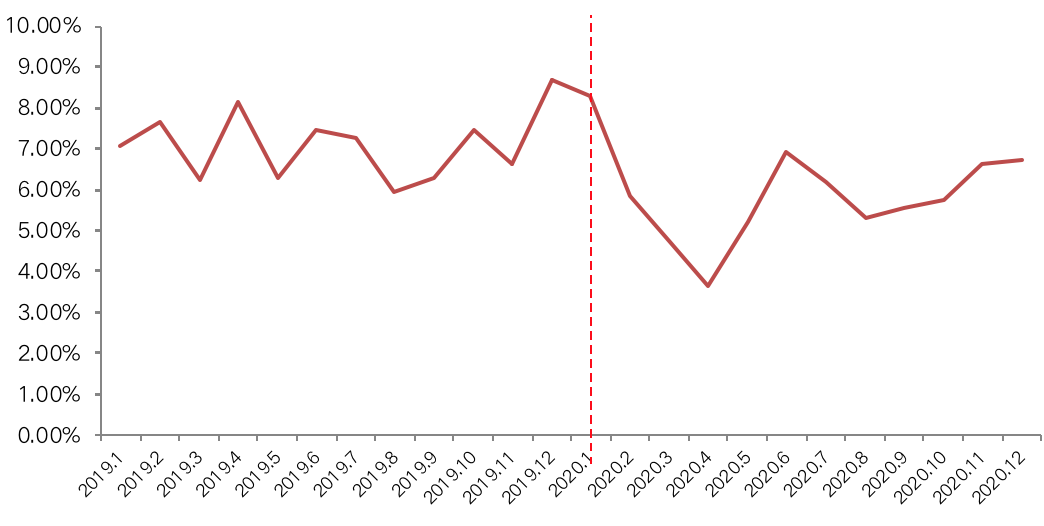

從融資成本來看,2020年房企的新增債券類融資成本為6.13%,同比下降0.91個百分點。從單月的融資成本走勢來看,除了1月外房企的單月加權平均融資成本均小于7%,其中以4月份最低,6月份最高,主要在于4月房企無境外債發行導致的成本較低,而6月則有部分成本較高的房企進行數額較大境外債的借新還舊,導致成本相對較高。

值得注意的是,三條紅線之后,房企的融資成本呈上揚趨勢,預估隨著監管的逐步推進,房企融資成本短期內將持續承壓。

圖:2019-2020年房企單月融資成本情況

數據來源:企業公告、CRIC整理

房企仍需積極營銷搶回款

融資環境收緊的大環境下,繼“三道紅線”之后,房地產貸款集中度管理的兩道紅線相當于新增了一道“緊箍咒”,預計不會對房地產市場構成實質性沖擊,但對購房按揭影響最直接。

房企融資環境或將持續收緊,“三道紅線”也將持續發力,并將成為房企融資監管重要的參考標準。除了首批12家試點房企之外,未來試點房企或將進一步擴容,更多房企將依據“三道紅線”的觸線情況,分檔設定有息負債的增速閾值。

房企表內融資或將不斷收緊,嚴控有息負債規模增長上限。尤其是那些橙檔、紅檔房企,為了確保有息負債規模低增長甚至不增長,表內融資規模增長空間將明顯受限。表外融資或將成為下一階段重點監管領域,嚴防信托、保險等資金違規進入房地產行業。

房企仍需積極營銷搶回款,并全面提升產品力。一方面,營銷能力的強弱很大程度上決定未來房企業績表現,除了傳統的營銷模式,房企還需開辟線上營銷新戰場,竭力搶收回款。另一方面,產品力將是企業核心競爭力的重要表現,房企仍需主動迎合需求端的特征及新變化趨勢,優化產品供給,實現產品力全面升級。

隨著2021年央行貨幣政策或將逐漸回歸中性,房地產限貸政策整體易緊難松,熱點城市不排除進一步加碼的可能性,涉及適度調升二套尤其是非普通住房首付比例等。房貸利率或將適度上調,首套尤其是二套房貸利率或將再次步入上升通道。并強化購房資金監管,嚴查首付款資金來源,嚴防首付貸、消費貸、經營貸等違規挪用于購房消費。

房貸新政恰恰證明了我對未來金融政策還將趨緊的預判,未來房企整體融資環境依舊偏緊的主基調不變。聯系監管層多次發文表態,現階段房地產行業仍是去杠桿的重要領域,未來房地產行業將全面轉向去杠桿。

從城市市場來看,各城市房地產市場或將加劇分化,進而演變為一城一行情。核心一、二線城市經濟基本面相較出眾,人口虹吸效應不減,潛在購房需求堅挺,并有較強購買力支撐,市場前景長期看好。弱三、四線城市人口長期凈流出,潛在購房需求及購買力瓶頸盡顯,市場前景著實難言樂觀。

從房企角度而言,需要提升自身產品力及經營能力,減少對融資依賴,積極營銷去化搶收回款。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 房地產信貸供需兩端收緊,房企該如何應對?