阿爾法工場

阿爾法工場 作者:許文濤

來源:阿爾法工場研究院(ID:alpworks)

覆蓋成本的漲價是無奈的,對需求的影響短期也無法證偽,只有當上游原料價格下降時才是消費品公司真正的“甜蜜時刻”。

自海天味業(603288.SH)10月12日發出漲價令之后,先后已有洽洽食品(002557.SZ)、李錦記、恒順醋業(600305.SH)、海欣食品(002702.SZ)、安井食品(603345.SH)、金龍魚(300999.SZ)等重點食品類企業宣布漲價,提價幅度在5%—15%之間。

對于食品類企業,此番提價潮也是被迫無奈之舉。除了對沖成本壓力,還要面對疲弱的終端消費需求。疫情影響和經濟不景氣,居民消費水平的大幅下降。

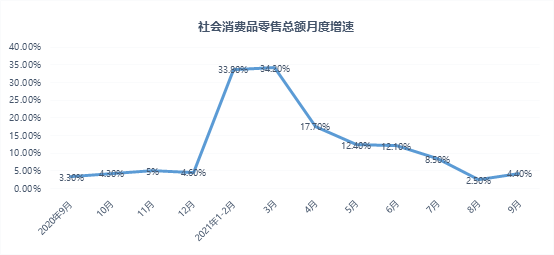

數據顯示,今年我國第三季度GDP增速今為4.9%,低于預期。9月份,社會消費品零售總額36833億元,同比增長4.4%。8月份增速更為慘淡,僅為2.5%,創近一年來新低。

比經濟增速下滑更嚴重的,是消費者實際支出情況降溫。我國前三季度人均消費支出1.7萬元,比2019年同期增長了11.7%,兩年平均增長5.7%,扣除價格因素,兩年平均實際僅增長3.7%。

在上游的高通脹壓力下,價格傳導至中下游已成為普遍共識。食品類消費品漲價也正式拉開序幕。本篇文章主要解決以下三個問題:

2、漲價潮持續性如何?

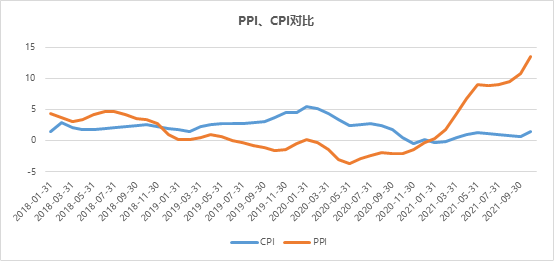

迫于成本壓力,下游消費品價格早已“在路上”。CPI數值較低主要受豬肉價格拖累,剔除豬肉影響的CPI指數大大超過整體CPI,所謂“拿掉豬肉都是通脹”。同時服裝、家用電器等非食品類的價格與PPI走勢幾乎正向關。

在CPI的結構中,食品煙酒、居住的比重較大,分別為28.8%和22.12%,其次是娛樂教育文化用品及服務(13.65%)、交通和通訊(11.25%)、醫療保健(11.24%)、衣著(6.81%)、生活用品及服務(4.74)、其它用品及服務(1.4)。

據國家統計局數據顯示,10月PPI再次創下歷史新高,達13.5%;CPI同比上漲1.5%,較上月回升0.8%,與PPI剪刀差處于歷史最高位。

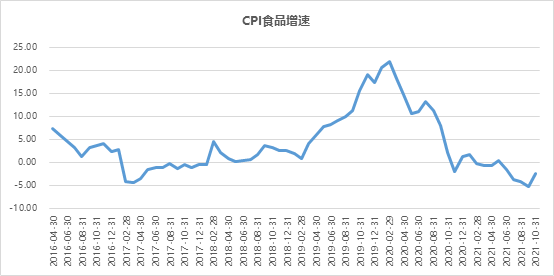

而CPI食品類增速在9月創出-5.2%的階段新低后,10月出現了反彈。豬肉價格下跌拖累了CPI食品項。同樣,近期豬肉價格的反彈也帶動了10月食品項回暖。

實際上,PPI向CPI的傳導早已就開始。據國盛證券表示,以非食品CPI走勢已反映了工業品價格上升影響,與PPI走勢高度同步。

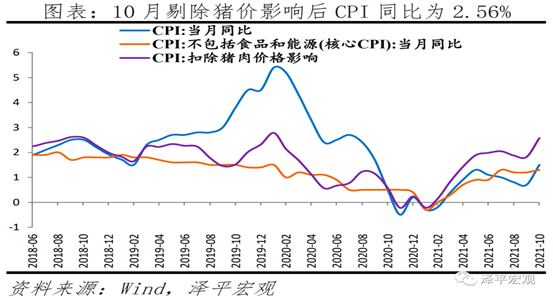

反觀食品類,由于豬肉占比權重較大,占整體比重達2.5%左右,豬價下跌使得CPI整體指數有些失真,剔除豬價對CPI影響更加直觀。

據東吳首席宏觀分析師任澤平表示,“拿掉豬肉后都是通脹”。剔除豬肉影響后,10月CPI同比變動2.56%,比當月1.5%數值還要多1個百分點。

如果單從CPI食品項來看,食品類企業價格傳導似乎剛剛觸底反彈,但刨除豬價的CPI已經接近2020年初的高點。

從這個角度看,上游通脹向CPI傳導進一步擴大的跡象。結合10月份以來密集的漲價潮,可以說消費品類企業“寒冬”期已過,接下來看市場接受情況。

當前企業漲價潮已經開啟,從漲價到傳導到終端利潤再到股價上漲存在一定規律性,通過歷史可知一二。

平安證券表示,自2006年起中國共出現了4次PPI的大幅上漲,也帶動了食品飲料行業出現了4次漲價潮。

提價傳導到報表利潤上存在時滯。主要原因是食品飲料作為快消品,提價需要分區域、分品類逐步執行,渠道去庫存也需要時間。同時原材料漲價波峰轉至波谷也需要時間來消化。

股價表現上,宣布提價后對股價有刺激,但后期上漲取決于業績兌現和企業的競爭格局。提價具有龍頭效應,一般龍頭率先提價后,其余競品企業才會跟隨性提價。

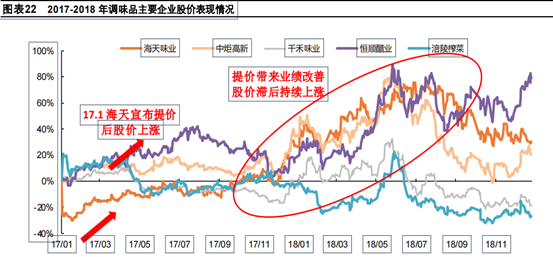

以調味品為例,海天味業在16年底宣布對90%左右產品提價5%-6%的提價措施后,中炬高新在2017年3月對美味鮮及廚邦產品進行提價,幅度為5%-6%;千禾味業在2017年4月對部分產品提價,幅度在8%-10%;李錦記、東古也在同年的3月和6月跟進。

調味品提價的顯著影響在財務報表上滯后6個月左右。自17一季度提價潮開啟后,四季度開始變化明顯。

其中海天味業報表端改善顯著,17年四季度毛利率同比增加3.56%,中炬高新四季度毛利率同比增加2.12%,千禾味業四季度毛利率同比增加2.14%,僅有恒順醋業同比呈現下跌狀態,真正好轉體現在2018年。

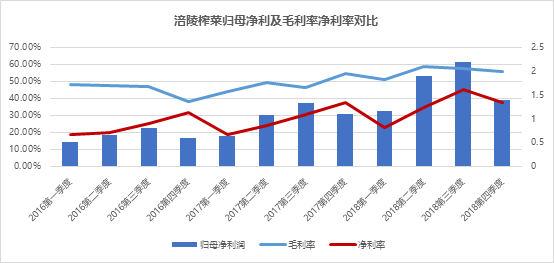

16年7月,對11個單品提價8%-12%;在隨后的17年2月,再次上調80g和88g榨菜等9個單品價格,提價幅度為15%-17%;同年四季度,公司將脆口榨菜包裝從175g減少至150g,主力榨菜則由88g減少至80g,價格不變,相當于兩款產品變相提價10%—16.7%。

涪陵榨菜的提價對毛利率和凈利率貢獻是巨大的。主要也體現在四季度上,毛利率同比增長16.43%,首次突破50%,達54.34%,創出階段歷史新高。

凈利率同比增長了18.42%,達37.59%。這一輪提價從16年7月份開始到17年四季度的階段指標高點用時一年多時間。18年內兩項指標再創新高,也證明了提價對業績增長的持續性。

股價變動與提價更是密切相關。兩者關系是:前期提價預期支撐上漲,后期則由利潤兌現推動。

統計上述主要調味品16—18年間股價變動,在提價公布后短期內股價均處于上漲狀態。

恒順醋業在16年6月提價后,當月股價上漲11.15%。海天味業2017年初宣布提價后,當月上漲7.64%,并在之后的4年中開啟了10倍長牛之路。其它調味品如中炬高新當月上漲6.01%,千禾味業上漲了8.39%。

從歷史后視鏡看,消費類企業在21年之前漲幅都十分可觀。但股價影響因素十分復雜,提價對在中短周期股價影響巨大。

拉長維度來看,如果漲價效應持續并對公司盈利能力有顯著改善,則會帶來企業更大幅度的上漲,如海天味業、中炬高新、涪陵榨菜在提價消息公布后的一年內股價分別上漲86.9%、78.8%、77.5%。

即便在經濟下行,國際政治局勢動蕩的2018年,大盤不斷下跌,但相關消費品股價仍實現了“逆勢上漲”。

如海天味業18年全年上漲31.92%,中炬高新上漲20.86%,涪陵榨菜上漲31.6%,千禾味業雖然全年漲幅為負,但上半年仍上漲37.5%。

經濟下行,原材料價格高高在上,上游企業日子紅火,下游企業度過寒冬,真實上演“冰與火之歌”。

在這種“惡劣”環境中,下游企業10%左右產品提價一者有試探市場反應意味,同時在需求不振的環境中,提價也會保守謹慎,很多企業連覆蓋成本都不能做到。

金龍魚表示,公司20年底和21年3-4月份調整了不同油種價格,整體漲價幅度約為10%-15%,目前價格上漲幅度尚未完全覆蓋原料上漲幅度。

味知香在近日投資者關系活動記錄稱,考慮到終端的市場接受程度,產品價格上漲幅度低于原材料價格上漲幅度,后期將視具體情況決定是否調價。

但有的企業甚至進入到了“第二波”提價節奏。安琪酵母分別于9月底和10月底對產品進行提價。

9月底對國內低端大包裝酵母產品提價30%,10月份對酵母提價20%,動物營養提價20%,共計占收入的40%-50%,提價幅度歷史最高。時隔一個月又發布漲價通知,并募資20億拓產。

本次通脹傳導與前幾次不同地方在于,終端需求不確定性更大。

經濟下行,居民支出放緩,還有疫情影響,使得市場環境遠不如2017年。同時17年提價是需求端處于復蘇階段,價格傳導更加順暢,當下漲價更多是成本壓力型傳導,終端市場能否接受仍是未知數。

如何理解呢?一個重要邏輯是,這類在成本需求雙重壓力下的提價,對于價格敏感型,也就是部分高價商品或耐用商品等非必選消費品等影響較大,如煙酒茶、大類家用電器等;對于生活必需品,如油鹽醬醋等價格不敏感商品,則影響較小。

如果說此次提價潮之前大部分行業已經陷入內卷,價格戰打的不亦樂乎,而提價更是給這一局面打了一劑強心針,未來將會更加分化,洗牌也必將加劇。

但所謂“危中有機”,機遇往往產生于風險。從另一個角度看,哪些企業將會在這場惡戰中“脫穎而出”?這就要看企業的御寒水平有多強了。這從企業三季度毛利率、凈利率、營銷費用率表現就能看出來。

上述統計的已經是近期提價的各行業龍頭,敢于在“寒冬”中提價,尤其是在行業競爭趨向內卷的情況下。

通過平安證券對以往三次漲價潮的研究發現,毛利率提升速度與銷售費用水平呈反比。即銷售費用高的企業,提價以后更多的費用平滑對渠道和終端影響,從而導致提價傳導更慢。

所以通過對上表三季度營銷費用率的對比,就能夠看出寒冬中各企業的生存狀況。當然對于營銷費用率也不能簡單做排名,股價表現還要結合提價后毛利率凈利率變動來綜合判斷。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“阿爾法工場”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!