小債看市

小債看市 作者:小債看市

來源:小債看市(ID:little-bond)

2021年,可能有更多房企爆雷。

01

業績腰斬

近日,中國金茂 (HK:00817)公告稱,因受房地產市場調控等因素影響,部分聯營及合營企業項目售價不及預期,截至2020年末公司所有者應占溢利同比下降約40%-50%。

盈利預告

公告顯示,不計減值因素,截止2020年底中國金茂物業交付結算收入較2019年增長40%-50%。

利潤腰斬、業績爆雷,這家以豪宅項目為主的地產央企被推上了輿論的風口浪尖。

受此消息影響,中國金茂股價連日來暴跌,最低下探至2.97港元,觸及兩年來新低,三個交易日市值蒸發近百億港元。

股價走勢

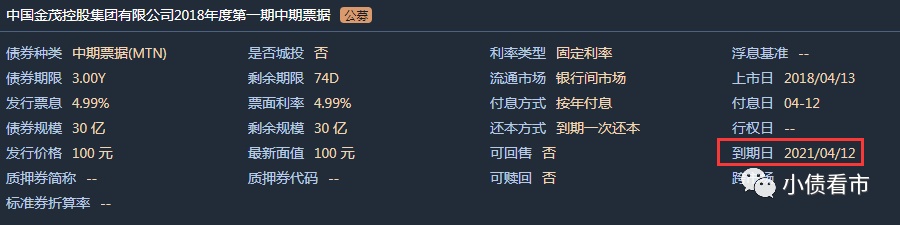

《小債看市》統計,目前中國金茂境內僅存續1只“18金茂控股MTN001”,規模為30億元,將于今年4月12日到期;1月28日其剛剛發行期限PNC5規模5億美元債券,發行利率6.0%。

“18金茂控股MTN001”基本條款

在信用評級方面,目前中國金茂主體和相關債項信用評級均為AAA,評級展望為“穩定”。

02

爆雷早有預兆

據官網介紹,中國金茂是世界五百強企業之一中國中化集團旗下房地產和酒店板塊的平臺企業,2007年在香港聯合交易所主板上市。

中國金茂以“釋放城市未來生命力”為己任,始終堅持高端定位和精品路線,在以品質領先為核心的“雙輪兩翼”戰略基礎上,聚焦“兩驅動、兩升級”的城市運營模式,致力于成為中國領先的城市運營商。

中國金茂官網

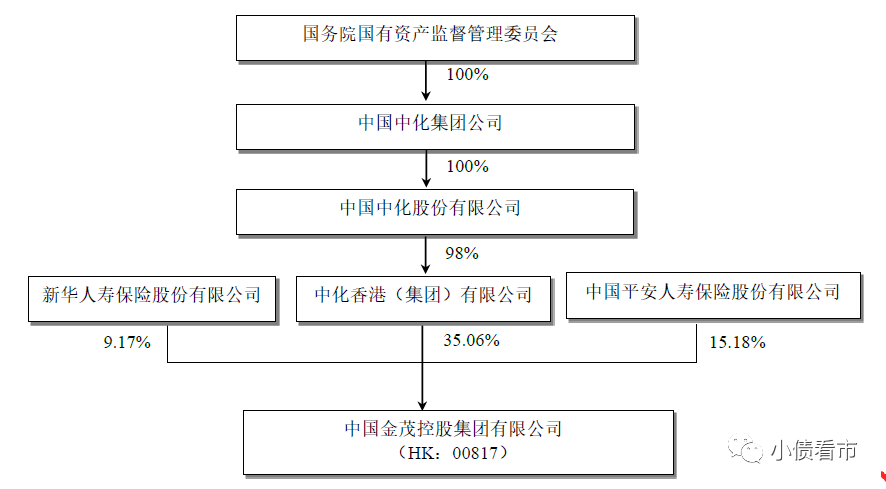

從股權結構上看,中國金茂的控股股東為中化集團,其是國務院國資委監管的大型中央企業之一。

2019年7月,中化香港以86.74億港元對價向中國平安下屬子公司以及新華人壽分別轉讓17.87億股和0.16億股中國金茂股份;同時金茂又向中化香港配售1.69億股,本次交易完成后,平安人壽成為公司第二大股東。

股權結構圖

2018年,中國金茂銷售額首次突破千億大關,成功升級為千億房企;2019年其在克而瑞房企年度業績排行榜中首次進入房企前20強,排第18名。

2020年,中國金茂以2002.7億操盤金額位居克而瑞排行榜第16位;以998.4萬平方米操盤面積位列第25位。

克而瑞2020房企銷售排行榜

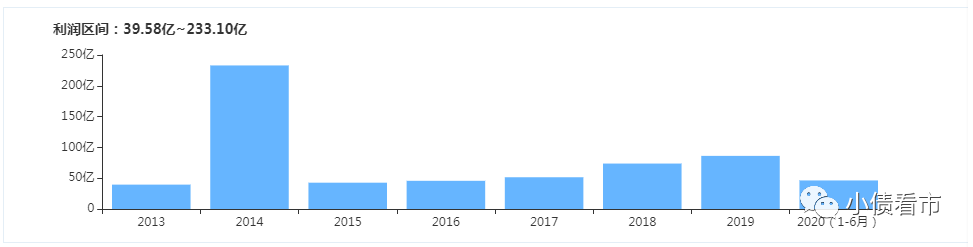

在銷售額步步高升的同時,近年來在限價政策的影響下,中國金茂的凈利和毛利增速雙雙下滑。

縱觀歷年來數據,中國金茂在2017年歸母凈利潤增速由負轉正后開始明顯下滑,2017-2020年上半年上述指標分別為56.9%、31%、23.8%和1.97%。

值得注意的是,2019年中國金茂歸母凈利增幅23.8%,主要來自利息收入和出售子公司所得。

2016年和2017年,中國金茂毛利率一直保持在40%左右,但2019年其毛利潤比同比減少近18億元下滑12%;2020年三季度其毛利率為22.47%,同比“腰斬”。

盈利能力

一直以來,豪宅項目為主的中國金茂以產品力強、溢價高著稱,在拿地方面也毫不吝嗇,曾拿下多個“地王”。

2009年,中國金茂在土拍會上拍下北京廣渠門15號“地王”一舉成名。

2016年,中國金茂在上海、南京、深圳、天津、杭州、鄭州、無錫和青島等城市累計參與獲取的地塊有12宗,成交總價為372.7億元。

但近年來,在商品房量價齊升退潮后,前期熱衷角逐高價“地王”的房企,直接成了限價最大的受害者。

近兩年,中國金茂拿地速度明顯放緩。2015年到2018年,其當年新增土儲分別為182萬、285萬、932萬與2264萬平方米,2019年新增土儲降至1390萬平方米,2020年上半年進一步降至583萬平方米。

03

近千億有息債務

截至最新報告期,中國金茂總資產為3901.09億元,總負債2980.27億元,凈資產920.82億元,資產負債率76.4%,剔除預收款后資產負債率為66.64%、凈負債率76.6%。

《小債看市》分析債務結構發現,中國金茂主要以流動負債為主,占總債務的76%。

截至2020年二季末,中國金茂流動負債有2259.67億元,主要為其他流動負債,其一年內到期的短期債務有337.45億元。

相較于短債壓力,中國金茂流動性明顯不足,其賬上現金及現金等價物有203.6億元,不足以覆蓋短債,現金短債比為0.6,已踩中房企融資新規"三道紅線"中的一條,存在較大短期償債風險。

值得注意的是,近年來中國金茂短期借貸上升較快,其自有資金與短債間的資金缺口越來越大,2016-2019年現金短債比分別為1.39、0.7、0.97和0.65,短債壓力明顯。

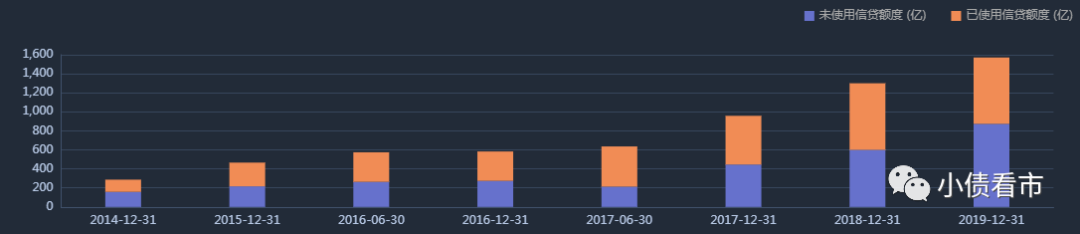

在備用資金方面,截至2019年末中國金茂銀行授信總額為1571.36億元,其未使用授信額度為873.81億元,可以看出財務彈性尚可。

銀行授信情況

除此之外,中國金茂還有720.6億元非流動負債,主要為長期借貸,其長期有息負債有649.02億元。

整體看來,中國金茂剛性債務有986.47億元,主要以長期有息負債為主,帶息債務比為33%。

近年來,中國金茂少數股東權益增加,但所得凈利潤卻減少,或是明股實債集中到期回購或新的明股實債方案注入推升少數股東權益規模。

在償債資金方面,中國金茂主要依賴于外部融資。其融資渠道較為多元,除了發債和借款,還通過應收賬款、股權融資、股權質押以及信托等方式融資。

值得一提的是,中國平安的入股進一步拓寬中國金茂的多元化融資渠道。

2020年3月,中國金茂與中國平安下屬機構簽訂金融服務框架協議,服務范圍包括存款、貸款、委托貸款、按揭貸款、結算、保理等業務,其中貸款和融資性保利服務余額上限分別為100億元和30億元,有效期至2020年底。

然而,2019年以來中國金茂籌資性現金流凈額持續凈流出,其籌資流入資金已無法覆蓋到期債務,說明外部融資環境惡化。

籌資性現金流情況

為了緩解負債壓力,近年來金茂頻繁進行股權及項目轉讓,2020年更是加快了這一速度。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!