任博宏觀倫道

任博宏觀倫道 作者:任莊主

來源:濤動宏觀(ID:jinrongjianghu123123)

2021年3月10日,央行發布今年2月金融統計數據。之前我們在分析1月金融統計數據時曾得出“實體經濟融資需求很強勁”的結論(實體經濟融資需求很強勁),考慮到可能存在的季節性因素,那么1-2月的數據分析結論可能更有價值。四個結論大致如下:

(一)實體經濟融資需求較為強勁的結論并沒有改變,經濟仍在持續修復。

(二)居民中長期貸款超預期放量增長,特別是個人住房按揭貸款和經營貸款放量增長明顯,這可能和近期房地產的火熱景象有密切關系,當然應該也是近期監管和銀行嚴查消費貸和經營貸流入房市的主要原因。

(三)今年1-2月居民短期貸款新增0.06萬億,雖然同比多增0.44萬億,但絕對新增規模并不明顯,表明雖然消費信貸需求較2020年同期有所修復,但消費不足的困境仍在持續。

(四)從金融數據以及未貼現票據仍大幅超預期來看,目前貨幣政策還沒有真正急轉彎,且正處于金融頂和經濟基本面頂的階段,但社融指標的連續超預期應會進一步強化市場對貨幣政策退出的預期,并加快推動寬松貨幣政策真正退出,從而導致社融和M2指標在二季度隨著經濟基本面而趨于下行。

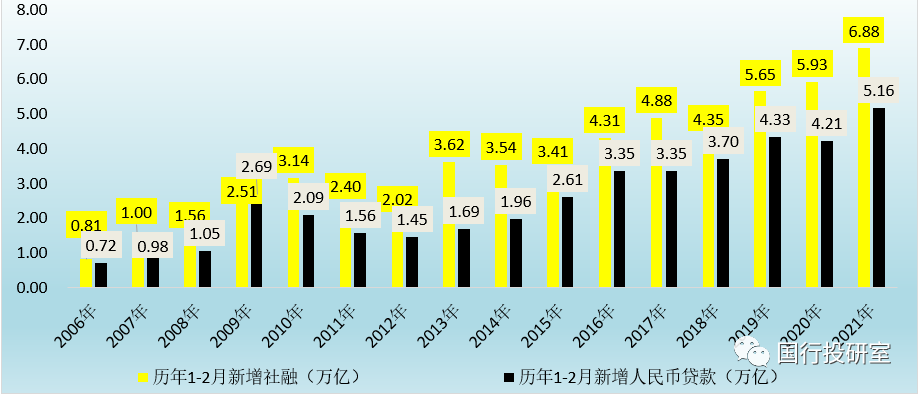

社融指標代表著實體經濟的融資需求,今年1-2月社融累計同比多增0.96萬億,較1月的0.12萬億進一步擴大,表明實體經濟融資需求依然很強勁,經濟仍在持續修復,基于此大致判斷今年一季度經濟增速預計會達到15%以上。

從推動因素來看,貸款和表外融資是今年1-2月社融的主要推動力量。今年1-2月,人民幣貸款和表外融資同比分別多增0.96萬億和0.68萬億,較1月的0.33萬億和0.23萬億分別擴大0.63萬億和0.45萬億。

進一步看,今年1-2月,代表實體經濟融資需求的非金融企業中長期貸款同比多增1.06萬億,較1月的0.38萬億擴大了0.68萬億。與此同時,代表資金松緊程度的未貼現票據同比多增0.81萬億,較1月的0.35萬億繼續顯著擴大。

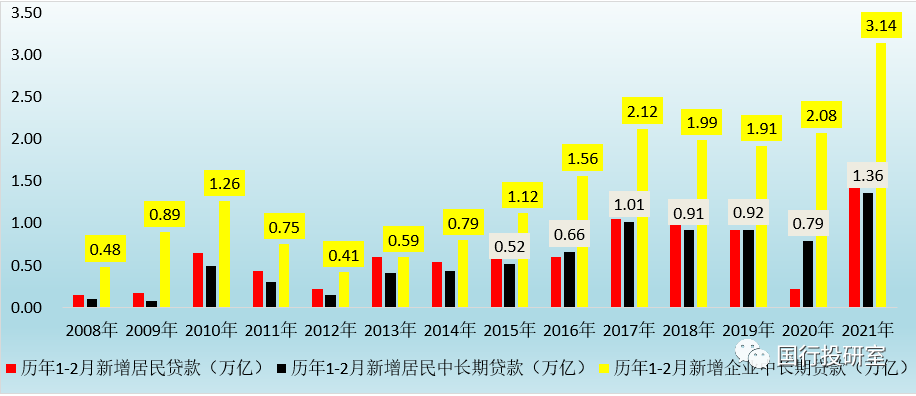

此外還應更關注居民貸款的超預期放量增長。今年1-2月,居民貸款、居民短期貸款和居民中長期貸款分別新增1.41萬億、0.06萬億和1.36萬億,同比分別多增1.19萬億、0.62萬億和0.57萬億,較1月的0.64萬億、0.44萬億和0.20萬億均有明顯擴大。這表明一方面2020年因疫情沖擊受到影響的消費信貸需求有所修復(但絕對增量僅為0.06萬億、數量上并不明顯、消費不足的困境依然比較突出),而經營貸款和按揭抵押貸亦成為今年前兩個月的增長亮點,這某種程度上和近期較為火熱的房地產之間有密切關系。

為此近期北上深杭等城市先后出臺嚴厲調控政策,明確要求嚴防經營貸、信用貸、消費貸違規流入樓市,高度重視資金用途監管。與此同時近期銀行也加強了對居民貸款資質和用途的審核力度、并提出提前終止貸款合同等要求。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 巨量社融的背后