債市邦

債市邦 作者:阿邦0504

來源:債市邦(ID:bond_bang)

南向通千呼萬喚始出來,中國債券市場對外開放又邁出了一大步,未來境內投資人的可選投資范圍又大了一圈。

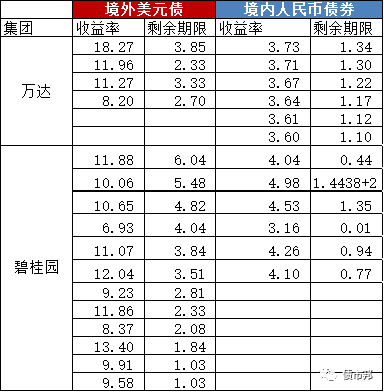

現在媒體和業界,都將注意力集中在中資美元債,尤其是中資地產美元債的投資機會上。

確實境外債才是高收益債券的沃土,并且有充足的利差保護,許多地產企業境外債券的收益率要遠高于境內債券,在承擔相似信用風險的前提下,境外債的投資價值凸顯。

下圖是阿邦在去年做的萬達和碧桂園境內外債券收益率對比(現在沒有彭博真是做不了海外債研究T_T)。

短期來看,北水南下,填平利差,將是南向通的核心主題。

長期來看,南向通將是境內投資人一次投資體系全面升級的契機,提供了一個逃離內卷,拓展新賽道的機會。

外面一片星辰大海,我們不能只看到眼前中資美元債的冰山一角。

我們必須要承認,現在中國境內債券投資人的專業水平要遠低于國際同行,但這也是國內投資環境所決定的。

阿邦之前和投資中資債券的境外投資人交流,發現他們做的不是城投地產二選一,而是有著更加宏大的資產配置視角,比如他們是將中國的城投地產和東歐的高速公路公司、南美的油氣企業和美國的互聯網企業,放在一起對比研究,看哪個投資性價比高。

此外,他們還要分析地緣政治風險、匯率風險,研究如何運用CDS工具去做風險管理等。

這些領域,咱們境內的投資人朋友可能在校園學完國際金融學后,就再也沒有在實務中碰到過。

現在大部分境內投資人的三板斧是:閉著眼睛買城投,找準機會猛上杠桿,到處打聽小道消息博剛兌。

大家一致的投資偏好,導致部分賽道極為擁擠,比如一窩蜂涌向城投,也造成了現在地方政府債務尾大不掉的問題。

中國金融市場的對外開放,離不開擁有國際化視野的境內投資機構支持。目前優質發行人和大投行的國際化程度其實已經相當不錯了,但是投資人這塊的短板還是非常突出。

南向通的出臺,將為境內投資機構提供一扇開眼看世界的窗戶,期待未來能看到投資策略更為多元化、國際化的境內投資機構。

下面阿邦簡單分析下南向通的重要條文。

一、本通知所稱“南向通”,是指境內投資者經由內地與香港相關基礎服務機構在債券交易、托管、結算等方面互聯互通的機制安排,投資香港債券市場交易流通的債券。

第一條的說法其實存在點問題的。很多朋友認為去香港發行的境外債就是在“香港債券市場”流通交易,和國內銀行間市場一樣。其實去香港發行債券,和在哪里上市和在哪里交易,是沒有任何關系的。

在香港按照REGS規則發行的中資美元債,屬于離岸市場債券。發行人可以選擇將債券放在新加坡交易所、澳門交易所、盧森堡交易所等全球交易所上市,而不是必須在港交所上市;離岸債券托管在euroclear或clearstream,可以在全球范圍內流通交易,遠在歐洲的投資機構足不出戶,就可以買到港交所上市的中資美元債,而不需要跑到香港來開立證券賬戶。

因此并沒有一個所謂“香港債券市場”的區域債券市場,相關表述或許用在港交所上市交易流通的債券,更為恰當。

三、符合中國人民銀行要求的境內投資者可通過“南向通”開展債券投資,標的債券為境外發行并在香港債券市場交易流通的所有券種。交易對手暫定為香港金融管理局指定的做市商。

境內投資者范圍暫定為經中國人民銀行認可的部分公開市場業務一級交易商。合格境內機構投資者(QDII)和人民幣合格境內機構投資者(RQDII)也可通過“南向通”開展境外債券投資。

之前彭博傳出的消息是南向通初期的投資標的限制在高等級債券(投資級債券),但沒有限定投資人范圍。也就是說境內非銀機構也可以參與交易。

這個設置是較為雞肋的,因為境外投資級債券的收益率比境內相同主體發行的債券收益率要低很多,即使考慮鎖匯帶來的收益后,資金出海依然是劃不來的。

此次南向通通知,將限制的范圍從投資標的轉到了投資人端。即首批參與交易的機構都是一級交易商中的銀行機構,非銀機構無緣參與,但投資范圍不再受限,拓展到了中資地產美元債這類高收益債券。

這意味著,部分自營考核機制較為靈活的股份制銀行和城商行,可能成為第一批進場抄底中資美元債的機構。大型國股行預計將持續保持謹慎。

目前債券通北向通的做市商賺的盆滿缽滿,南向通又要求交易對手必須為做市商,香港各路大投行的銷售交易團隊迎來業務黃金發展機會。

四、經中國人民銀行認可的境內電子交易平臺可與境外交易平臺建立連接,為“南向通”提供交易服務。

央媽一路力挺外匯交易中心,將其打造成國際交易中心的雄心隱隱若現。

五、經中國人民銀行認可的境內債券登記結算機構,應在經香港金融管理局認可的香港地區債券登記結算機構開立名義持有人賬戶,用于記載代境內投資者名義持有的全部債券余額。

經中國人民銀行認可的境內托管清算銀行,應與香港債券登記結算機構或香港托管銀行建立連接,為境內投資者提供債券托管結算等服務。

境外機構進入中國銀行間債券市場,或者是在境外登記托管機構(CMU)開戶,然后CMU在境內托管機構開戶的多級托管方式(BC);或者是通過代理銀行在境內托管機構直接開戶(CIBM)的方式。

境內機構出海國際債券市場的模式也是對稱的。或者是通過代理銀行在境外登記托管機構直接開戶;或者是通過境內境內托管機構在CMU開立名義賬戶的多級托管方式。

這種模式有個不便,就是未來出海的中資機構的交易數據將散落在不同代理銀行和境內登記托管機構,數據碎片化情況嚴重,不利于實時把控與國家金融安全息息相關的核心交易數據。

相關機構還需要加大在金融科技領域的投入,定期人工報送的統計方式是不行的。

七、境內投資者可通過“南向通”參與境外債券的發行認購。內地與香港相關基礎服務機構應建立健全相關機制安排,做好銜接。

一級市場同樣向境內機構打開,這意味著境內資產實力雄厚的銀行機構在中資美元債承銷業務方面又增加了一個投承聯動的業務抓手。

外資投行們請顫抖吧,是時候見識一下中資銀行機構的包銷力量了!

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債市邦”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 南向通來了!