丁祖昱評樓市

丁祖昱評樓市 作者:克而瑞物管

來源:丁祖昱評樓市(ID:dzypls)

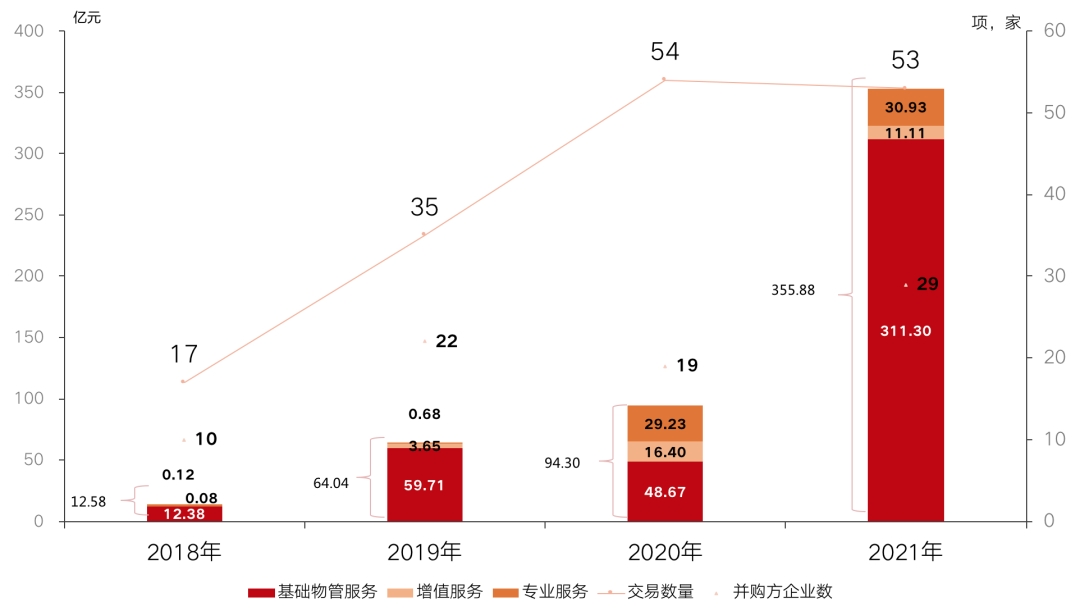

2021年,物業行業并購市場火熱,據克而瑞物管和中物研協數據,截至2021年12月31日,共有29家上市物企發起53項并購,并購交易總額達355.88億元。

同時,并購事項推進中也存在變數,彰泰物業輾轉旭輝永升服務,終被融創服務接盤;歷經三個月,融創服務收購第一服務終告失敗;財信發展以1.98億收購安徽誠和物業,又以2.1億轉讓給碧桂園服務。恒大物業與合生并購失敗,去向未定。

房地產整治政策的過度疑慮及信貸危機所引發的不確定性擔憂情緒也延展到物業管理行業,在資本市場端,物業板塊表現不盡人意,股價一路下行。

未來物企之間的競爭更加多面化、立體化。

全年收購金額近360億

2021年物業管理行業并購市場異常活躍。根據克而瑞物管和中物研協數據,截至2021年12月31日,并購交易總額達355.88億元,交易所付總代價為上年同期(94.30億元)的3.77倍。僅一季度,上市物企共計公告12起并購事件,交易金額總額115.21億元,已超過2020年全年交易金額。

圖:2018年-2021年上市物企披露的并購交易金額及數量

數據來源:克而瑞物管&中物研協

其中,超10億元的并購達七項,前十大并購金額占年度金額超八成。截至2021年底,上市物企發起的并購事項中,有7項交易金額超過10億元,包括:行業首例百億并購案例——碧桂園服務不超過100億元的代價收購富力物業,碧桂園服務最終以現金代價72.25億元收購藍光嘉寶服務94.62%的股權,并以33億元收購鄰里樂等。

此外,2021年,前十大并購交易總金額達292.58億元,為2020年同期(77.42億元)的3.78倍。前十大交易總金額占總金額的比例達82.21%,略高于上年同期82.10%。

圖:2021年上市物企交易金額前十收并購事項

數據來源:克而瑞物管&中物研協

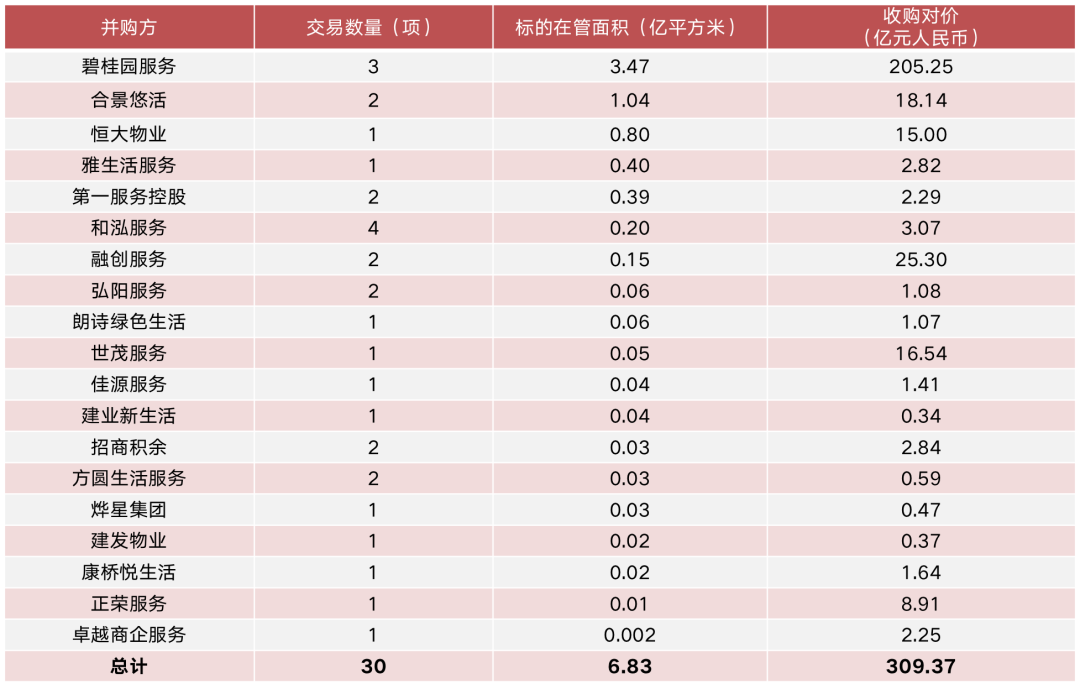

截止到2021年底,涉及基礎物業服務的收并購共35項,其中,有19家企業發起的30項收并購披露了標的企業在管面積。數據顯示,收購完成后,這30項收并購可為并購方增加潛在在管面積約6.83億平方米,其中,碧桂園服務收購藍光嘉寶服務、富力物業和鄰里樂可為其增加潛在在管面積3.47億平方米,涉及金額達205.25億元,均處于首位。年初,合景悠活并購了相當于其兩倍的雪松智聯科技,并于6月份并購了上海申勤物業,為其增加潛在在管面積1.04億平方米,涉及金額達18.14億元。

圖:2021年以來部分上市物企收并購事項(基礎物業服務領域)

數據來源:克而瑞物管&中物研協

物企在通過收并購實現規模擴張的同時,也將并購范圍延伸到多元業態。非住宅物業專業壁壘較高,物企可以通過收并購來補強多元業態的發展,并與自身業態布局產生協同。2021年,上市物企多業態并購延伸至航空物業、商管物業、學校物業、醫院物業、公建物業、政府機關物業,以及家居港及汽博城物業、物流工業園等物業。

圖:2021年以來上市物企在多元業態方面的收并購事項一覽

數據來源:克而瑞物管&中物研協

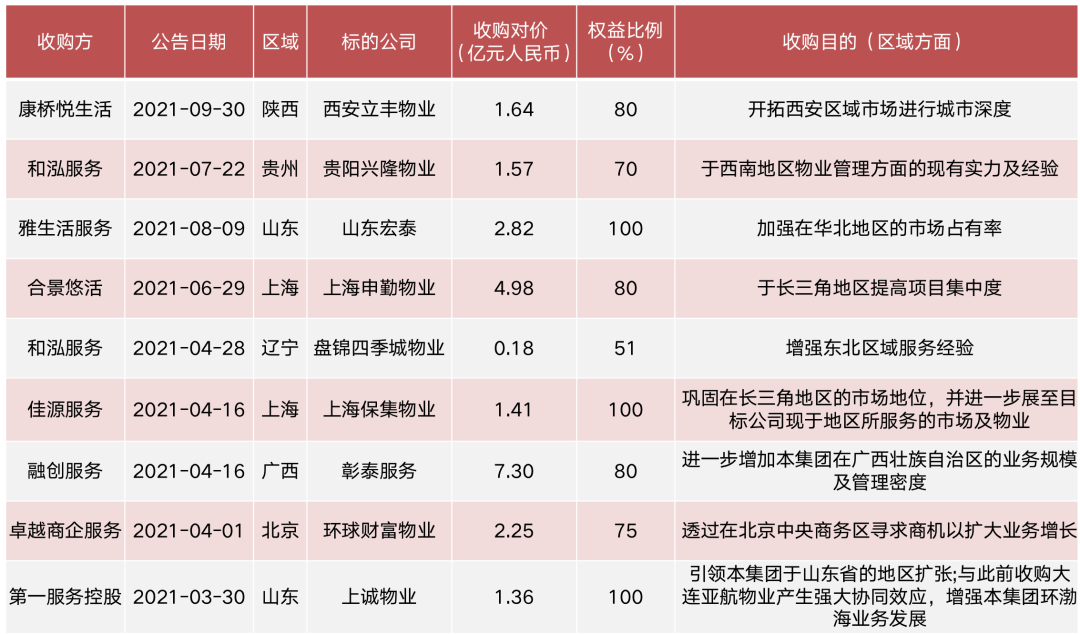

此外,物企通過并購可補強企業區域布局,推進城市深耕。2021年多家物企抓住并購的窗口期,收購區域內龍頭或區域內深耕企業,實現自身在空白區域的補強,或與現有布局區域形成呼應和協同,從而加大區域深耕,增強管理密度,加大對重點區域的發力,推進全國化布局。

圖:2021年以來上市物企補強區域布局方面的收并購事項一覽

數據來源:克而瑞物管&中物研協

隨著物企加強對增值服務的重視,收并購縱向拓展至多元化服務領域以及專業化服務領域。2021年共有5家上市物企發起5項增值服務相關的收并購,業務拓展至餐飲、家居裝修、保險經紀和快遞柜等領域。同時,社區零售、養老、托育、教育、社區旅游、停車場、智能化系統等領域也是物企重點布局方向。

圖:2021年以來上市物企在增值服務領域收并購事項一覽

數據來源:克而瑞物管&中物研協

此外,2021年共有8家上市物企發起13項專業服務相關的收并購,且有十項均與環衛服務相關。通過并購環衛服務領域相關專業公司成為物企切入城市服務的主要途徑。憑借收并購環衛領域的專業公司,將有助于物企迅速實現產業鏈的延伸突破,提升企業在城市綜合管理領域的影響力及市場占有率。

圖:2021年以來上市物企在專業服務領域收并購事項一覽

數據來源:克而瑞物管&中物研協

全年收購金額近360億

2021年,物業管理行業熱度尤為高漲,成為年度重點話題之一。而在這背后的原因,主要在于其在政策端、企業自我驅動端和資金端的強力支持。

從政策端來看,年內,行業出臺多項政策,良好的政策環境推動行業的發展,市場競爭加大,行業整合和收并購加快。

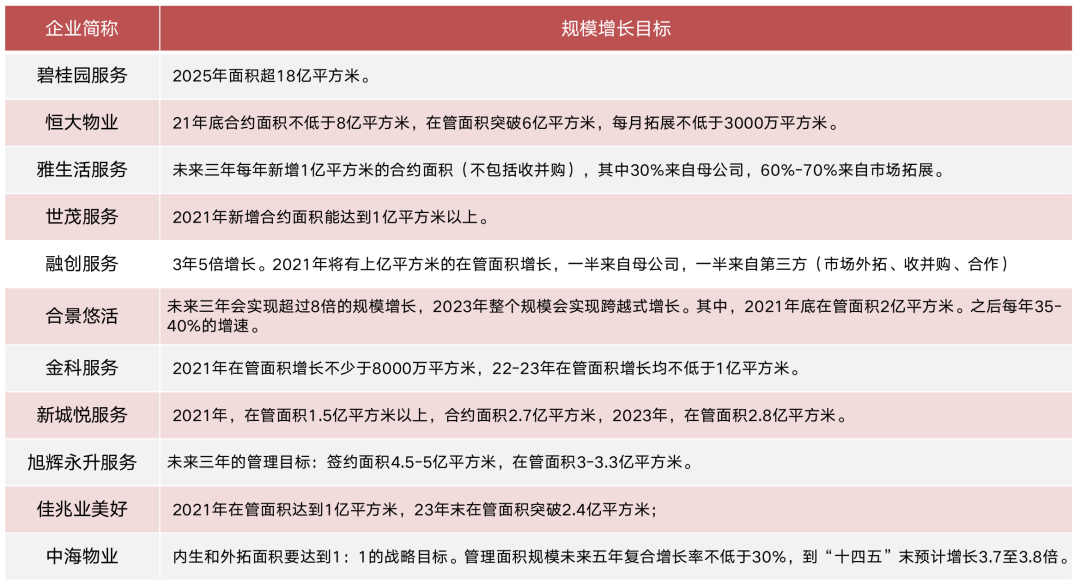

從企業端來看,迫切擴規模的需求,驅動企業發起并購。在年初,多家物企即披露了未來三至五年規模擴張目標,為全年的規模擴張提出指引。如,合景悠活在管規模3年8倍;世茂服務提出規模3年5倍;恒大物業2021年在管面積將破6億平方米,合約面積不低于8億平方米;碧桂園服務則表示2025年規模超18億平方米等。

圖:部分上市物企未來三至五年業績指引

資料來源:克而瑞物管&中物研協

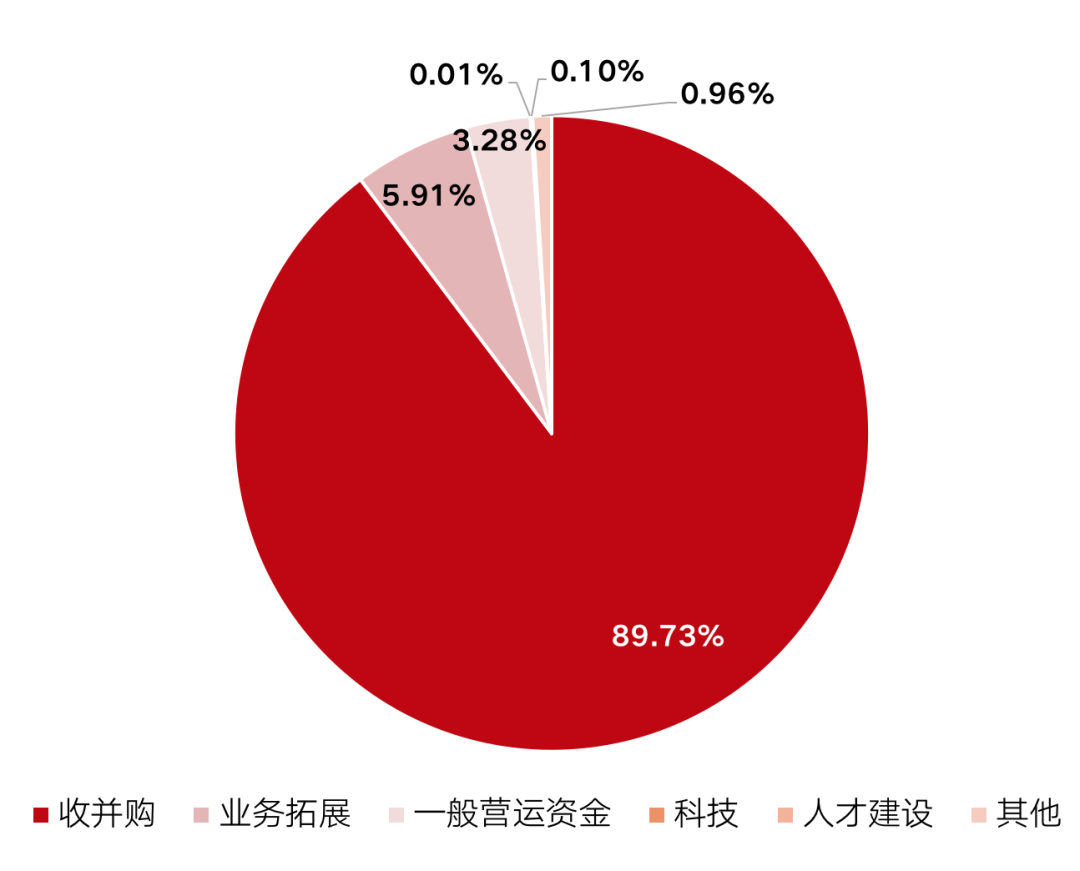

從資金端來看,根據克而瑞物管和中物研協數據,48家上市物企上市共募集資金中,計劃用于收并購的金額占比61.51%。其中,已使用的金額中,用于收并購的金額占已使用募集資金總額的65.85%,收并購為募集資金最大用途。同時,通過配售再融資,成為支撐物企并購重要的資金來源。根據克而瑞物管和中物研協統計,近三年上市物企起25次配股或可轉股債券,籌集金額總值達559.03億港元。僅2021年共有8家上市物企發起11項配售或可轉股債券,募集資金凈額達345.67億港元。截止到目前,募集資金已使用308.51億港元,使用率達88.72%。已使用的募集資金中有276.83億港元用于收并購,占已使用金額的89.73%。

圖:配股募集資金使用方向(已使用)

資料來源:克而瑞物管&中物研協

03 地產變局引發收并購

2021年,并購市場由“大魚吃小魚”轉向 “大魚吃大魚”,并購標的從中小型物企、獨立第三方物企向地產旗下物企、頭部企業、上市企業、擬上市物企演變。而這主要是由于地產變局為并購市場輸入更多的優質標的。

因融資政策收緊,部分房企出現現金流緊張,風險頻發,為緩解流動性壓力,部分房企出售旗下物企換取現金,引發行業多項重大收并購。例如,碧桂園服務收購藍光嘉寶服務、富力物業、彩生活部分核心資產鄰里樂等。

圖:2021年地產變局引發的收并購事項

資料來源:克而瑞物管&中物研協

此外,除了上市物企公告披露的收并購事項,非上市物企中,由地產變局引發的物業并購也有發生,例如龍湖智慧服務收購億達服務、楷林商服;萬物云收購伯恩物業等。

對標歷年并購事項,歷年參與收并購事項的國資物企寥寥無幾。2021年,僅有招商積余、金融街物業和建發物業3家具有國資背景參與方發起5項并購,交易對價為4.56億元,并購標的主要涉及城市環衛、市政服務、醫院物業和政府物業等專業服務領域和多業態服務領域。年內,國資背景企業仍較為謹慎,但已逐步入局。

圖:2021年國資背景的上市物企的收并購事項

資料來源:克而瑞物管&中物研協

當前,行業的市場格局仍較為分散且競爭較大,擴規模、提高市場占有率,仍是物企重要的訴求之一。其中,收并購是企業快速提高管理規模的重要方式。

2021年,行業并購市場火熱,但亦充滿變數。并購市場的標的變,由中小物企向頭部物企、上市物企、擬上市物企演變,更多的優質標的入場;入局者變,由民企主導,向國資背景企業逐步入局;格局變,手握大量現金的企業減少,優質標的增多,并購市場由賣方市場向買方市場轉變。

并購市場標的、入局者、格局的轉變,標志著行業逐漸邁向理性和成熟,而并購中懸而未決和失敗的事項,也表明并購中蘊含風險點,仍需加強警惕。投前的盡調、交易細節的擬定和把控,需要前期專業的指導,以契合戰略需求及后續進程的順利開展。而投后管理則關乎雙方整合的效果和長期可持續發展,如何統一財務管理、整合人力資源、推進業務模式重組和企業文化的整合仍是并購后雙方的重大考驗。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!