資管裕道人

資管裕道人

更多干貨,請關注資產界研究中心

作者:裕道人

來源:資管裕道人(ID:lwwjy1991)

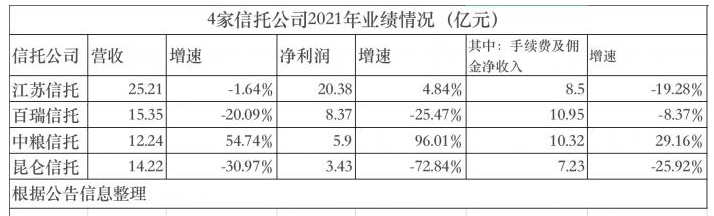

來自21世紀經濟報道顯示,已有4家信托公司財報同步在相關上市公司公告中,分別為、、、。

作為頭部信托公司,江蘇的數據大概是沒有什么問題的。也是這4家信托公司中綜合實力最強的,處于行業中上游。數據顯示,2021年江蘇凈利潤20.38億元,同比增長4.84%;2021年營收25.21億元,同比下降1.64%;手續費及傭金凈收入為8.5億元,同比下滑19.28%,雙雙下降。

營收15.35億元,增速-20.09%;凈利潤8.37億元,增速-25.47%。營收14.22億元,增速-30.97%;凈利潤3.43億元,增速-72.84%。

實現雙增長的為,其2021年實現營收12.24億元,同比增54.74%;凈利潤5.9億元,同比增96.01%,較上年翻了近一倍。

無論是行業中上游的江蘇信托,還是兩家央企信托,其主營業務收入的信托業務收入出現了下滑。背后反應的是信托持續轉型換道過程當中,面臨的行業寒冬和自身的可持續發展問題。信托業務收入是信托全部營收的大頭,如果這一塊出現了下滑甚至是明顯的下滑,對應的是信托規模的下降和非標產品的減少;

2.中糧信托實現雙增長,確實屬于獨樹一幟,讓人眼前一亮的信托公司了。一方面在于背靠大樹,一方面也與自身近年來的業務擴張有很大的關系、但是這里就不得不提了,逆勢擴張往往需要付出一定的代價。現在的業務,能否三年后平穩著陸是個問題;

3.江蘇底子厚,經營良好;盡管收入略微下降,但是凈利潤卻保持了一個增長的態勢,這樣的成績確實難得。百瑞營收和凈利潤下降幅度差不多,還是穩得;昆侖收入下降30%,凈利潤下跌超70%!這是膝蓋斬,當然可能也與投資收益有關。

4.馬太效應或將繼續持續,信托行業處于持續調整和轉型期的時候,隨著非標持續壓縮,利率持續下降和非標轉標的步伐加快,房地產行業邏輯的變化,信托業過去高速增長依賴的土壤不復存在,連高息也岌岌可危。

行業寒冬,以后就是辛苦活了;對于投資人而言,也要慢慢切換賽道。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“資管裕道人”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 從四家信托公司2021財報看非標寒冬!