投資與地產

投資與地產 作者:REITOWIN

一季度,上海房地產市場僅有物流地產市場整體維持了強大的需求與租金增長勢頭,而商業地產受疫情影響最大,一季度凈吸納量同比去年規模幾近腰斬。

本文整理了世邦魏理仕、仲量聯行、第一太平戴維斯、戴德梁行等機構發布的2022年第一季度上海房地產市場的相關報告,其中重點摘取了世邦魏理仕,即CBRE《2022年第一季度上海房地產市場回顧》報告內容,梳理出一季度上海房地產市場的主要特點及趨勢。

總體來說,第一季度上海商業地產市場主要呈現以下幾個核心點:

1. 大宗交易方面,上海市場雖受疫情沖擊,但市場亦保持了活躍度,總成交額達195億元,在各細分板塊均有亮點項目成交。尤其是物流園區板塊,本季度迎來了華東迄今為止最大規模的成熟物流并購交易。大宗交易板塊內容詳見《195億元!2022年一季度上海大宗交易市場繼續上揚,華東最大規模物流并購交易成交》

2. 寫字樓市場,金融行業需求量大幅上升,與TMT呈現齊頭并進之勢,疫情反復之下,預計靈活辦公將迎來進一步發展。

3. 零售市場,暫時進入凍結期,但頭部商業運營商迅速調整線上布局,進軍元宇宙,以應對疫情危機,展現出上海商業市場的強大韌性。上海商業零售的霸主地位不可撼動,預計疫情后會快速反彈,市場預期樂觀。

4. 不同于北京互聯網頭部企業收縮對商務園區造成的嚴重沖擊,上海TMT行業在人工智能、半導體芯片方面的高集中度令其實現了行業低迷下,細分領域的逆勢擴張。

5. 第三方物流公司的持續擴張,助推上海倉儲物流板塊在第一季度上海地產市場中一枝獨秀,吸納量、租金繼續上漲。

01 寫字樓:供需放緩,金融行業逆襲

受疫情影響,上海部分項目推遲入市,由于今年國內外不確定因素較多,企業對新辦公空間的選擇較為謹慎,市場需求短期內放緩。

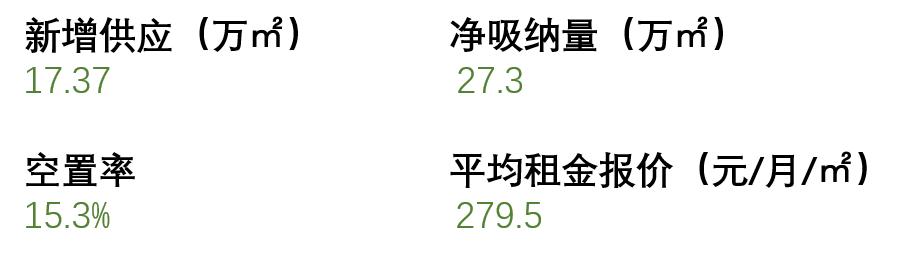

一季度,上海寫字樓市場迎來3座甲級寫字樓入市,共帶來17.37萬平方米新增體量,分別為前灘板塊“前灘信德文化中心”、徐匯濱江板塊“星瀚廣場”以及蘇河灣板塊“福新匯”,均位于新興區。

凈吸納量方面,上海寫字樓市場韌性領跑全國,環比上升5.0%至27.3萬平方米,其中,甲級寫字樓凈吸納量22.42萬平方米。

空置率較去年底顯著下調1.3%至15.3%。其中,陸家嘴以較具競爭力的租金策略吸引來自包括世紀大道、四川北路、南京西路等置換需求,錄得近四年來單季凈吸納量新高,除金融的升級擴租外,也不乏專業服務等其他行業布局,推動核心商務區去化再度提升,空置率降至10%以下。

在部分商圈項目高出租率的帶動下,平均租金比去年同期微幅上揚,平均報價達279.5元每月每平米。

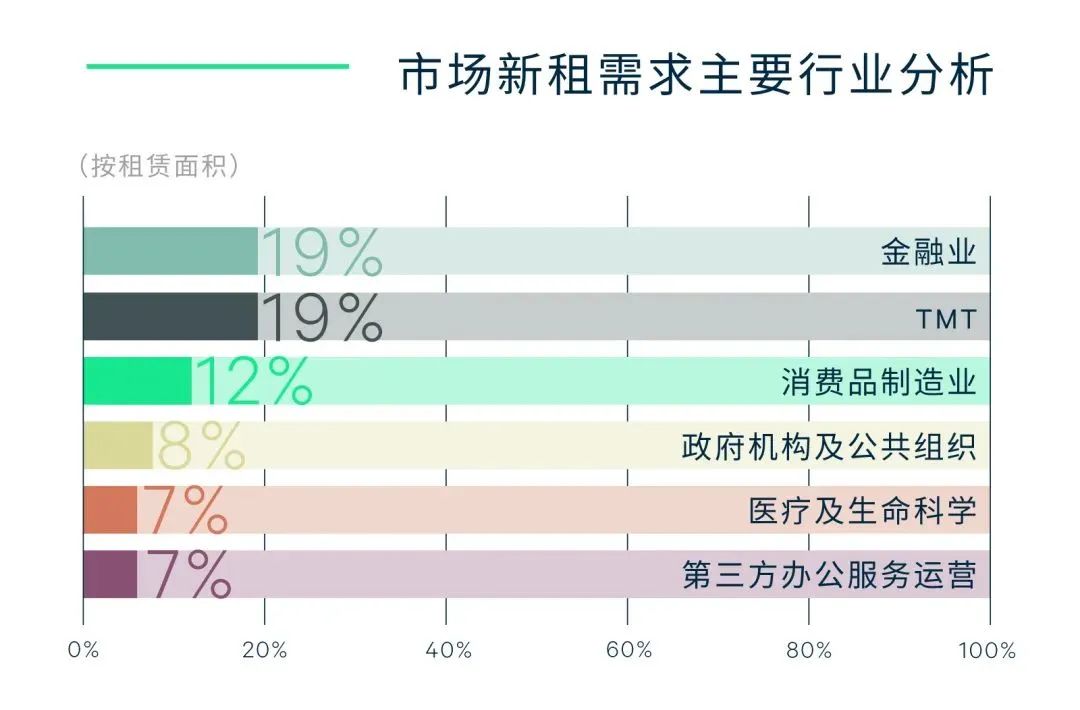

行業需求方面,在上海加大金融開放力度的背景下,全市場注冊制逐步推進為資本市場體制擴容,一方面已有的銀行、基金類公司需求較為穩定,另一方面也吸引了國內外新銀行或資管在上海新設網點或成立新公司。季內以證券、基金、資管擴租為主的金融需求進一步激活,與TMT一起位居首位,占比均為19%。

TMT細分產業回歸底層技術研發,以人工智能、金融科技、企業應用軟件等產業互聯網表現突顯,該類行業的新企業不斷涌入上海促進對辦公場所新設的需求。

此外,一些頭部視頻娛樂網絡行業需求放大,部分IT軟硬件技術行業續租及新設較為積極。而在生產制造領域以汽車為代表的行業需求面積較大,近年來大力發展智能汽車及新能源汽車要求該行業技術發展升級迭代,由此也誕生一些新品牌汽車企業。

同時生物醫藥及醫療器械類企業從商務園區升級差異化選址寫字樓市場的情況持續。

第三方辦公服務運營以精裝獨立辦公室模式為首持續擴張步伐,聚焦可租空間相對充裕的核心及核心拓展區。以成交類型來看,搬遷擴租占市場八成以上,一千平方米以上中大面積段租賃需求于季內落地增多,成交筆數占比62%。

圖片來源:CBRE《2022年第一季度上海房地產市場回顧》

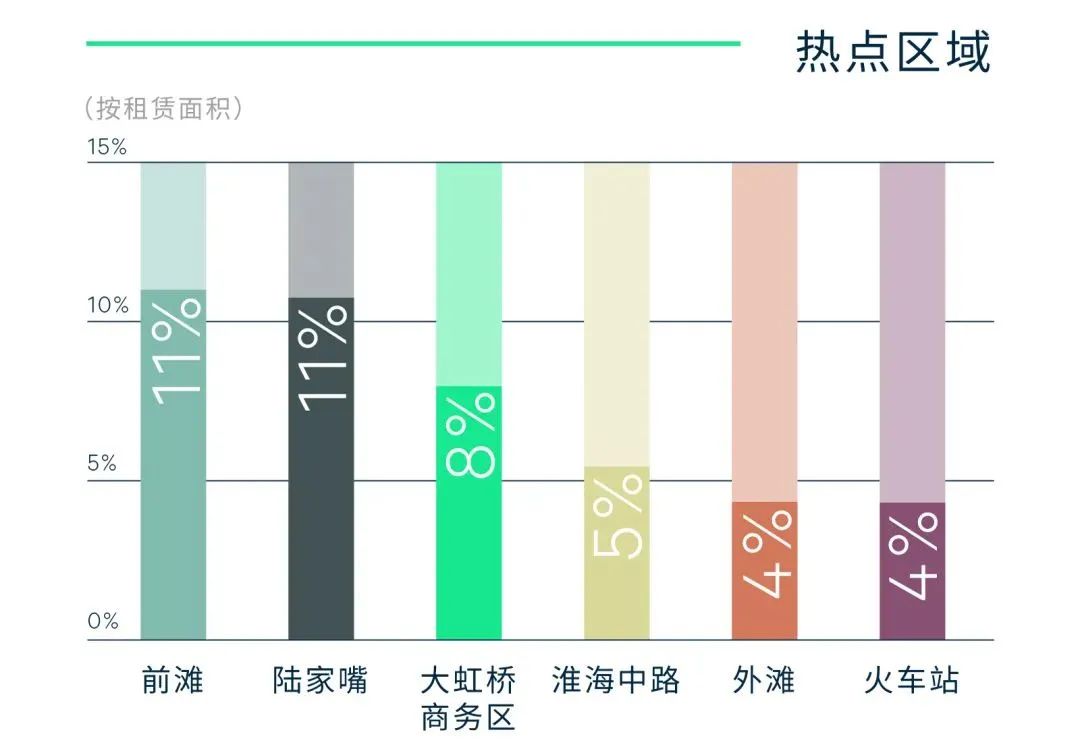

區位表現上看,南京西路、淮海中路可租面積減少帶動部分核心拓展區如北外灘、火車站、四川北路以及其他新入市項目去化持續改善,而濱江新興區域前灘、世博后灘優質樓宇持續吸引醫藥及工業制造業等搬遷擴張,大虹橋商務區則錄得政府機構職能建設的整棟辦公需求帶動板塊整體去化。

圖片來源:CBRE《2022年第一季度上海房地產市場回顧》

未來六個月,寫字樓市場原計劃將有79萬平方米新增供應,包括多個期待已久的優質項目,集中分布于‘一江一河’沿岸濱水地區的徐匯濱江、前灘、蘇河灣及北外灘,承接城市發展能級提質轉型的優質辦公需求。

由于近期上海疫情呈現快速蔓延趨勢,全市實施階段封鎖,造成租賃在內的商業活動放緩。業主與租戶對延期的不確定性多持觀望態度,在抵御突發風險并提升可持續發展能力的多重考量下,靈活辦公模式及綠色樓宇升級或將受到進一步廣泛關注。

02 零售市場:韌性顯現,預期樂觀

上海零售市場受疫情波及嚴重,線下暫時凍結,但以TX淮海與新天地為代表的頭部商業體宣布進軍元宇宙以適應疫情危機,快速的創新之下,上海商業市場的強大韌性顯現。

上海市區零售市場2022年第一季度無新增供應入市,外環內購物中心和百貨存量維持在1,484萬平方米。

截至季末,全市空置率環比下降0.3百分點至三年新低6.4%,全市購物中心首層租金環比上升0.4%至每天每平方米人民幣34.9元。

其中,上海中高端零售物業市場整體空置率同比下跌0.6個百分點,至9.3%。新興商圈的租金水平被新項目具有競爭力的租金拉低所致,環比下降0.3%,至人民幣639元/月/平方米。核心商圈的租金水平在持續強勁的需求,以及有限新增供應的推動下環比增 長0.4%,至人民幣1,993元/月/平方米。

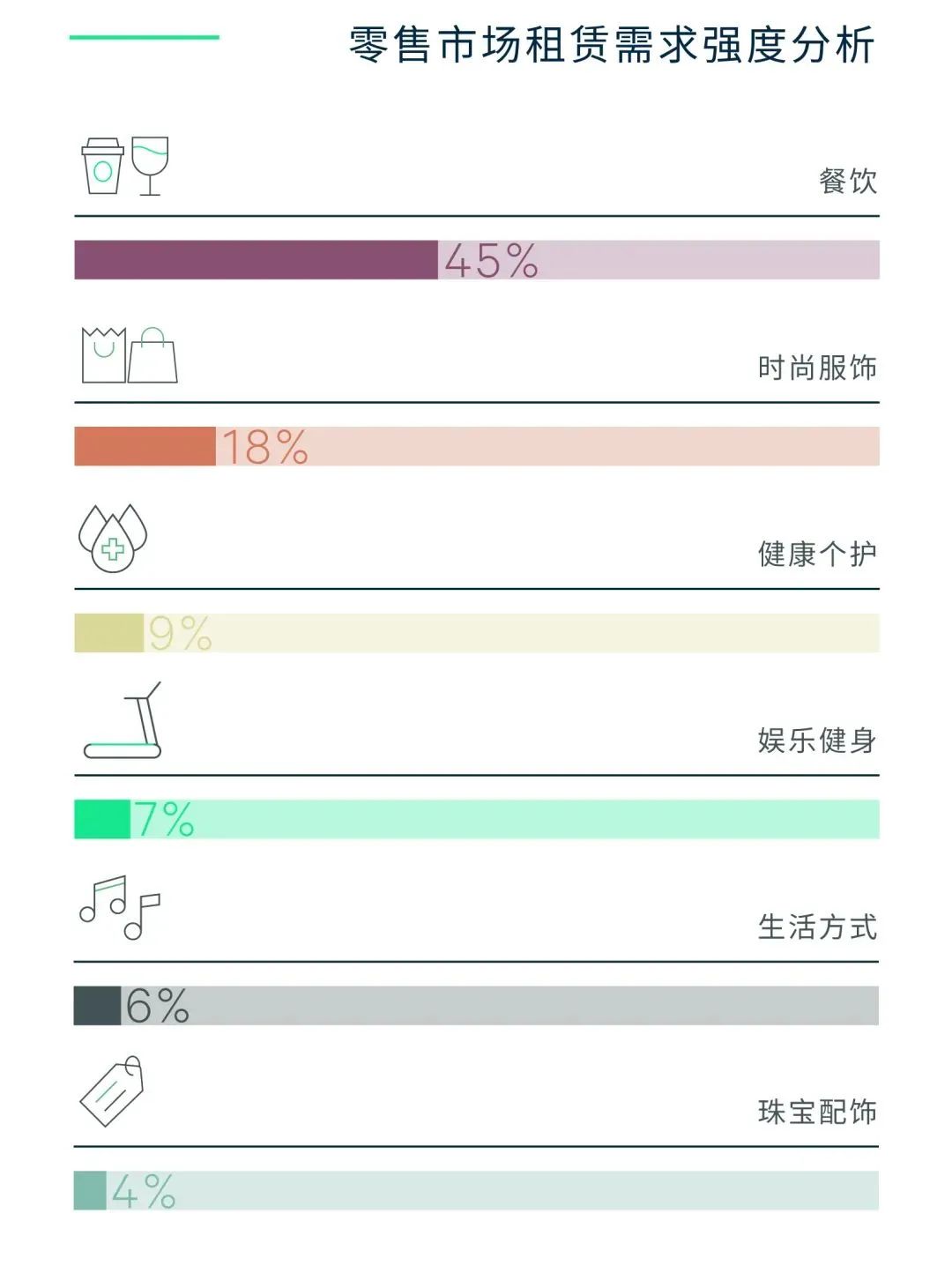

在業態擴張方面,餐飲依舊是主要驅動力,需求占比45%,其中以咖啡茶飲和亞洲食肆品類需求特別亮眼。

咖啡茶飲賽道競爭依舊火熱,本季度Blue Bottle Coffee內地首店亮相上海蘇州河畔,其排隊盛況刷屏各大社交網絡,而其上海第二家門店也于靜安嘉里中心圍擋。M Stand于靜安大悅城開出首家冰淇淋概念店,推出多樣創新產品線。

中式飲品借勢國潮加速發展,1828王老吉于尚悅灣開出旗艦店,而來自廣西的特色茶飲品牌阿嬤手作上海首店也于新天地開業,繼連鎖茶飲加速擴張之后,行業迎來新一波國潮創新新浪潮。

此外,以日本和泰國料理為主的亞洲食肆本季度布點積極。

時尚服飾需求熱度不減,占比18%。冬奧余溫推動運動品牌持續擴張,NB GREY概念店亮相環貿,德國奢華運動品牌BOGNER入駐恒隆廣場。潮流設計品牌集結前灘太古里,多家重磅首店相繼入駐。

服務業態占比16%,以美容和美發沙龍為主的個護品類擴張積極。

圖片來源:CBRE《2022年第一季度上海房地產市場回顧》

本季度,一系列的首店與快閃店依舊是上海零售市場的活力表現。除“小藍瓶咖啡”BLUE BOTTLE與M Stand,Scotch & Soda也在新天地開設了中國首家旗艦店,Ambush于前灘太古里開設了中國首家專賣店,Chanel則同在前灘太古里開設了一號花園快閃店等。

不可忽視的是,本季度疫情對上海零售業造成了重大沖擊,全市內有超過20家購物中心宣布暫停歇業,如淮海TX,One East,大寧久光等,并有超過45家購物中心因疫情調整營業時間。

在此影響下,上海市區2022年一季度的凈吸納量為46,700平方米,低于2021年一季度的95,000平方米。

但同時,不少購物中心與品牌也迅速調整了線上渠道以應對疫情危機,比如TX淮海與新天地先后宣布進軍元宇宙,表現出上海商業市場優秀創新力映射下的強大韌性。

未來六個月,市場預計迎來50萬平方米的新增供應,其中既有位于非核心板塊的優質新項目,也不乏包括張園在內的核心板塊的城市更新改造項目。主題鮮明的新項目為非核心商圈注入新的活力,而升級改造項目的啟幕有望重塑核心商圈格局,為上海打造國際消費中心城市奠定基礎。

03 倉儲物流:逆向而行,一枝獨秀

一季度,上海倉儲物流市場一枝獨秀,吸納量、租金保持雙線上揚,空置率進一步降低。第三方物流持續主導租賃成交,其中與跨境物流相關需求明顯增長。

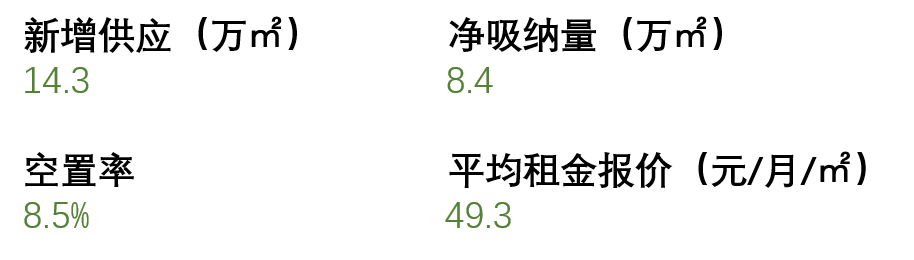

在上海各種房地產細分門類中,一季度的物流地產表現最佳,凈吸納量錄得8.4萬平方米,非保稅物流倉儲市場的空置率從9.7%下降至8.5%。

本季度上海物流倉儲市場還迎來兩個項目的交付,總計14.3萬平方米。

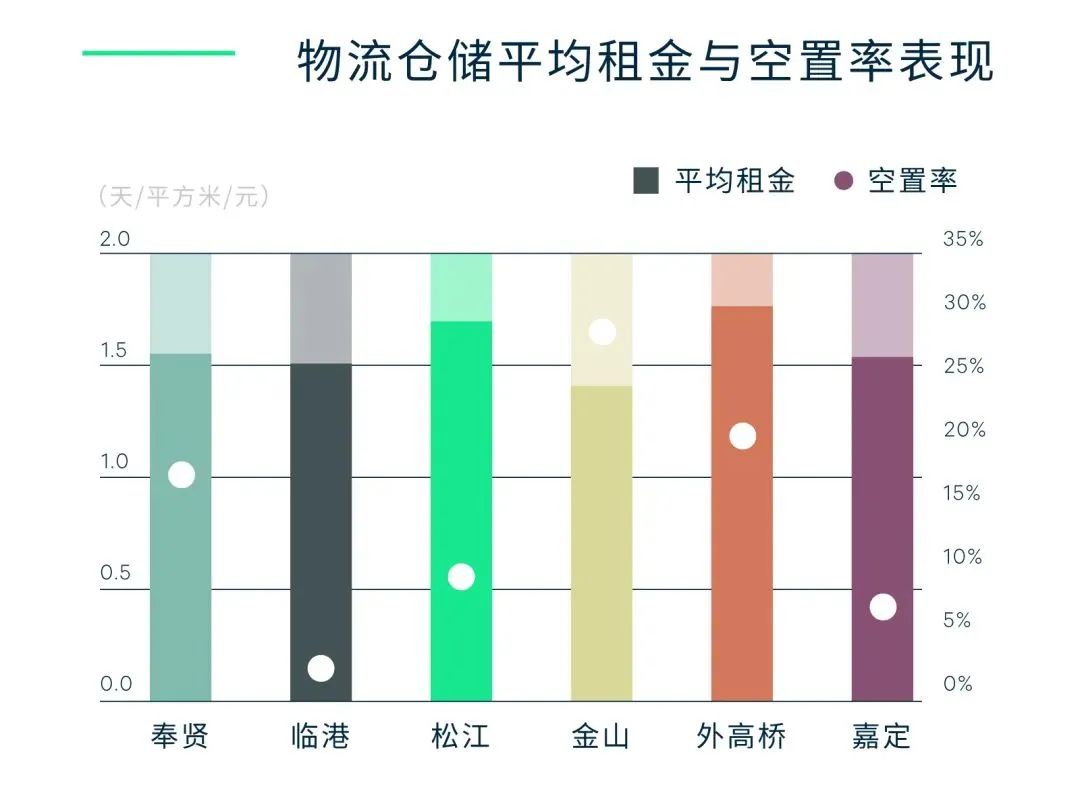

圖片來源:CBRE《2022年第一季度上海房地產市場回顧》

盡管上海最近出現新一輪的新冠肺炎疫情,但物流地產租賃活動仍能保持平穩,其中第三方物流公司功不可沒。比如,與跨境物流相關需求明顯增長,國外頭部航運公司在臨港續租超過1萬平方米,一家跨境網絡科技公司在金山新租超過1萬平方米。

制造業需求有所回暖,得益于特斯拉上海工廠的高產能,相關的汽車配套商在臨港多個倉庫均有多筆租賃成交。

以浦東機場、臨港等板塊熱度只增不減態勢,帶動全市租金環比上升2.2%至每月每平方米人民幣49.3元,且大部分子市場的租金均出現上漲。

未來六個月將有超過58萬平方米的高標倉庫入市,主要分布在青浦、金山、臨港等板塊。雖然,疫情下多家物流開發商和第三方物流租戶投身于供應鏈的重新整合布局,提供倉儲資源和供不應求的生鮮、醫藥等資源運輸。

但總體來看,物流行業長期穩中向好趨勢,待此波疫情得到有效控制,制造業、跨境物流、電商等重振發展,預計將帶動去化進一步突破,租金也有待成長。

04 商務園區:TMT行業擴張顯著

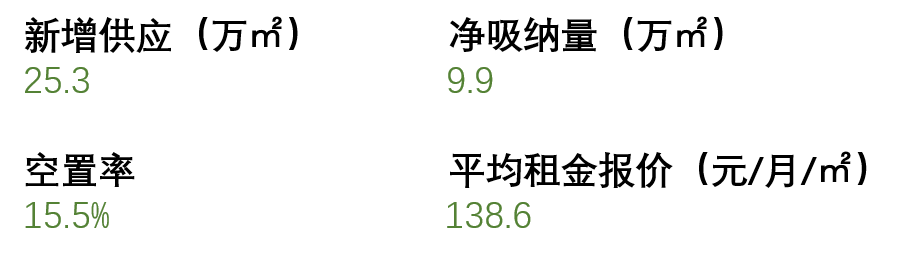

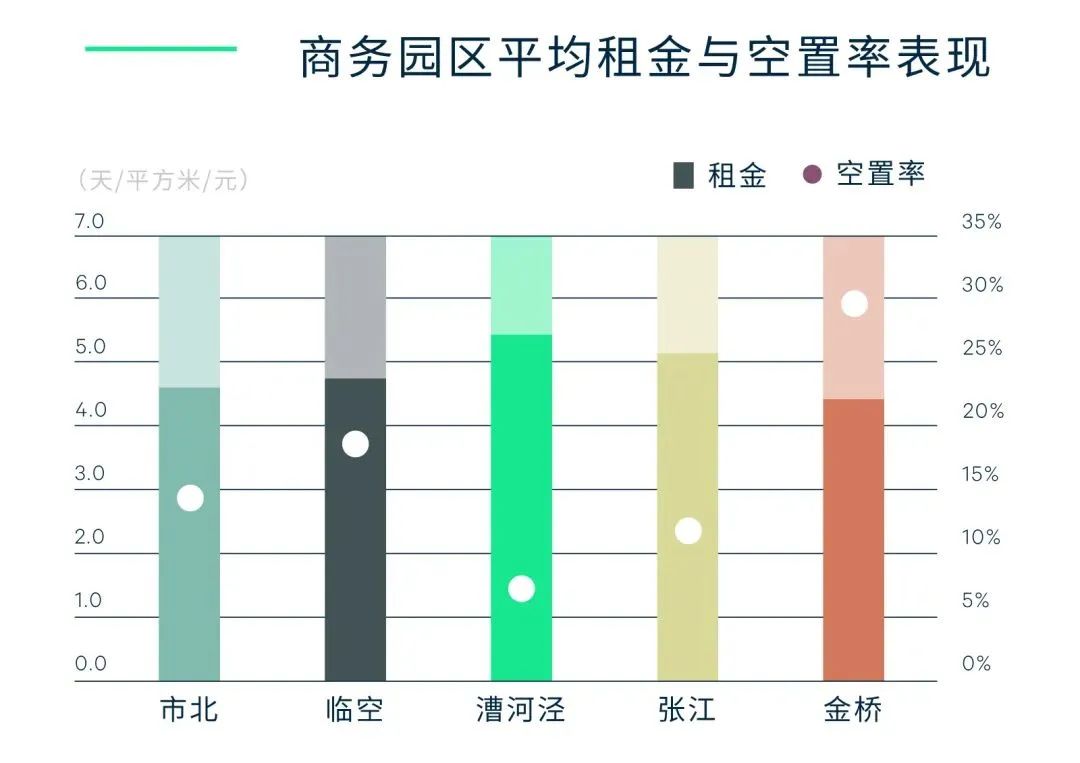

一季度上海商務園區寫字樓市場共錄得3個新增項目,共計25.3萬平方米,分別為位于漕河涇的漕河涇科技綠洲五期,位于金橋的中寶盛達中心和位于外高橋的上海自貿壹號生命科技產業園二期。

年初租賃淡季疊加疫情影響,新增供應去化平淡,季度凈吸納量9.9萬平方米,環比下降62%,致使整體空置率上行一個百分點至15.5%。

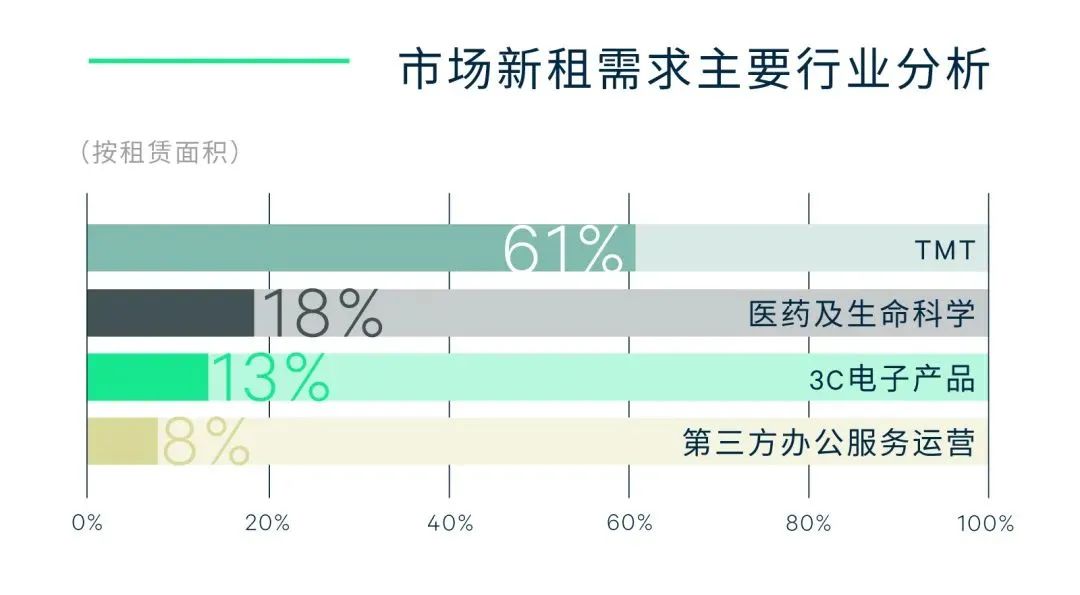

就行業需求而言,TMT行業以61%租賃需求占比位居第一,華為作為典型企業在金橋板塊進行大面積擴租,進一步完善金橋智能制造的產業圖譜;另有半導體及芯片企業在張江和漕河涇板塊落戶擴租。

人工智能和軟件服務類企業交易活躍,在漕河涇、張江及金橋板塊均有大面積的擴租、新設。

其次,生物醫藥行業租賃需求占比18%位列第二,以醫學檢測和細胞治療類細分行業租戶表現亮眼,檢驗檢測龍頭歐陸集團旗下子公司在浦江板塊落戶,以注資成立新公司,物業項目投資等方式加快在滬布局,進一步推動浦江檢測檢驗產業協同發展。

圖片來源:CBRE《2022年第一季度上海房地產市場回顧》

對比各子版塊市場表現,本季度金橋成為特別活躍板塊,板塊凈吸納量占市場三成以上,租賃需求領跑市場。

張江板塊去化穩定,支撐租金的強勁韌性,上漲1.6%領漲一季度市場。

漕河涇板塊受大體量入市新項目預租平淡,疊加板塊內租戶搬遷、退租影響,空置率出現大幅上升,但稀缺的優質空間和強大的集聚產業吸引力,仍支撐租金價格穩定上漲0.7%。

除此以外,新興板塊外高橋和康橋產業發展穩步提升,租賃需求逐步釋放,租金價格亦上漲顯著。

圖片來源:CBRE《2022年第一季度上海房地產市場回顧》

各板塊優異表現推動全市平均租金報價持續攀升至每月每平方米人民幣138.62元,環比上升0.9%。

未來六個月,預計將有超25萬平方米的新增供應入市,除傳統核心板塊張江外,青浦趙巷將迎來科技綠洲項目的陸續交付。但因疫情反復,預計租賃需求釋放將在短期內受到影響。

文中數據及資料來源:世邦魏理仕、仲量聯行、第一太平戴維斯、戴德梁行發布關于2022年第一季度北京房地產市場相關報告,綜合整理。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投資與地產”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!