小債看市

小債看市 作者| 小債看市

來源| 小債看市(ID:little-bond)

近年來,當(dāng)代文體持續(xù)對(duì)外并購(gòu)擴(kuò)張,導(dǎo)致債務(wù)規(guī)模大幅增長(zhǎng),并形成巨額商譽(yù),隨著影視劇和體育業(yè)務(wù)盈利能力下降,公司流動(dòng)性異常緊張。

4月11日,中證鵬元公告稱,將當(dāng)代文體(600136.SH)主體信用等級(jí)由A+下調(diào)為A-,評(píng)級(jí)展望由穩(wěn)定調(diào)整為負(fù)面,同時(shí)將“20明誠(chéng)04”信用等級(jí)由AA+下調(diào)為A3。

下調(diào)評(píng)級(jí)公告

公告顯示,當(dāng)代文體2021年業(yè)績(jī)預(yù)計(jì)持續(xù)大額虧損,商譽(yù)仍存在減值風(fēng)險(xiǎn),債務(wù)負(fù)擔(dān)沉重,再融資能力一般,面臨較大的流動(dòng)性壓力,本期債券擔(dān)保方武漢當(dāng)代科技產(chǎn)業(yè)集團(tuán)股份有限公司償債能力明顯下滑。

值得注意的是,4月12日主承銷商九州證券公告稱,擬于2022年4月25日召開“20明誠(chéng)04”2022年第一次債券持有人會(huì)議,審議追加擔(dān)保、不逃廢債等議案。

據(jù)公開資料,“20明誠(chéng)04”發(fā)行于2020年12月,當(dāng)前余額4億元,期限5年,今年12月17日面臨回售。

《小債看市》統(tǒng)計(jì),目前當(dāng)代文體存續(xù)債券5只,存續(xù)規(guī)模13.8億元,其中“20明誠(chéng)03”將于2022年4月22日面臨付息及回售,公司面臨較大的流動(dòng)性壓力。

存續(xù)債券到期分布

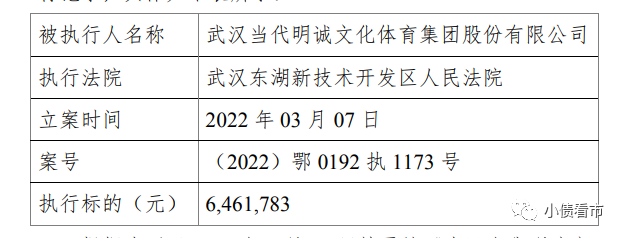

3月23日,據(jù)中國(guó)執(zhí)行信息公開網(wǎng),當(dāng)代文體新增一條被執(zhí)行記錄,執(zhí)行標(biāo)的646萬元,目前其已有5條歷史被執(zhí)行人記錄,被執(zhí)行總金額3478.95萬元。

新增被執(zhí)行記錄

近年來,當(dāng)代文體持續(xù)對(duì)外并購(gòu)擴(kuò)張,導(dǎo)致債務(wù)規(guī)模大幅增長(zhǎng),并形成巨額商譽(yù),隨著影視劇和體育業(yè)務(wù)盈利能力下降,公司流動(dòng)性異常緊張。

據(jù)官網(wǎng)介紹,當(dāng)代文體是一家中國(guó)領(lǐng)先的集影視、體育和文化產(chǎn)業(yè)為一體的滬市A股主板上市公司,是湖北省唯一擁有《電視劇制作許可證(甲種)》的民營(yíng)企業(yè)。

上市至今,當(dāng)代文體幾度更名,主營(yíng)業(yè)務(wù)逐漸由磷礦石貿(mào)易與學(xué)生公寓運(yùn)營(yíng)轉(zhuǎn)向影視傳媒+體育業(yè)務(wù)兩大板塊。

當(dāng)代文體官網(wǎng)

2021年8月,武漢國(guó)創(chuàng)資本投資有限公司成為當(dāng)代文體的新控股股東,持有公司1.94%的股權(quán),控制其總股本27.39%的表決權(quán),公司實(shí)際控制人為武漢市國(guó)資委。

近年來,受影視劇業(yè)務(wù)和體育業(yè)務(wù)盈利下降,期間費(fèi)用高企以及資產(chǎn)減值損失增加等因素影響,當(dāng)代文體出現(xiàn)連續(xù)虧損。

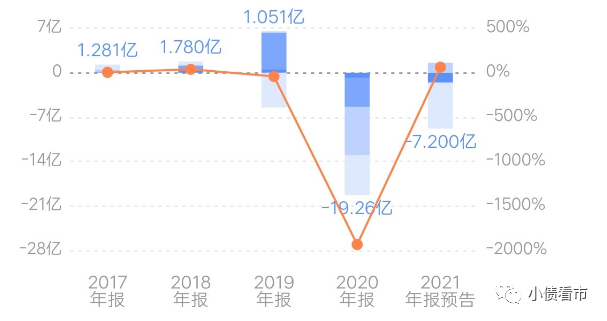

2021年,當(dāng)代文體預(yù)計(jì)實(shí)現(xiàn)歸母凈利潤(rùn)-5.8億元至-8.6億元;預(yù)計(jì)實(shí)現(xiàn)扣非歸母凈利潤(rùn)-5.9億元至-8.7億元。

值得注意的是,當(dāng)代文體扣非凈利潤(rùn)已連續(xù)三年虧損,股票有披星戴帽風(fēng)險(xiǎn)。

實(shí)現(xiàn)歸母凈利潤(rùn)情況

截至2021年9月30日,當(dāng)代文體總資產(chǎn)有85.4億元,總負(fù)債63.53億元,凈資產(chǎn)21.87億元,資產(chǎn)負(fù)債率為74.39%。

近年來,當(dāng)代文體的財(cái)務(wù)杠桿水平上升很快,由于其資產(chǎn)中商譽(yù)規(guī)模較大,公司實(shí)際資產(chǎn)負(fù)債率很高,存在一定杠桿風(fēng)險(xiǎn)。

財(cái)務(wù)杠桿

《小債看市》分析債務(wù)結(jié)構(gòu)發(fā)現(xiàn),當(dāng)代文體主要以流動(dòng)負(fù)債為主,占總債務(wù)的75%,債務(wù)結(jié)構(gòu)不合理。

截至2021年三季末,當(dāng)代文體流動(dòng)負(fù)債有47.84億元,主要為其他應(yīng)付款項(xiàng),其一年內(nèi)到期的短期債務(wù)合計(jì)有8.52億元。

短債規(guī)模雖然不大,但當(dāng)代文體流動(dòng)性異常緊張,其賬上貨幣資金僅有8314.01萬元,較2020年末大幅下滑80%,現(xiàn)金短債比為0.097,短期償債壓力巨大。

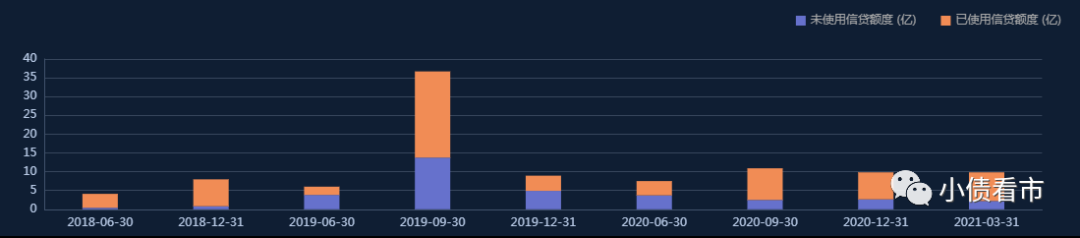

截至2021年一季末,當(dāng)代文體銀行授信總額有9.83億元,未使用授信額度有2.2億元,可見其授信總額和未使用額度均較低,財(cái)務(wù)彈性欠佳。

銀行授信

從短期償債能力指標(biāo)看,當(dāng)代文體的速動(dòng)比率和現(xiàn)金短期債務(wù)比均很低,截至2021年三季末其流動(dòng)比率和速動(dòng)比率分別為62.64%和25.08%,流動(dòng)性表現(xiàn)很弱。

除此之外,當(dāng)代文體還有15.69億非流動(dòng)負(fù)債,主要為應(yīng)付債券,其長(zhǎng)期有息負(fù)債規(guī)模有14.15億元。

整體來看,當(dāng)代文體的剛性債務(wù)有22.68億元,主要以長(zhǎng)期有息負(fù)債為主,帶息債務(wù)比為36%。

近年來,當(dāng)代文體持續(xù)對(duì)外并購(gòu)擴(kuò)張,導(dǎo)致債務(wù)規(guī)模大幅增長(zhǎng),公司期間費(fèi)用大幅增加,2020年其財(cái)務(wù)和管理費(fèi)用合計(jì)超10億元,2021年前三季度達(dá)5億元,對(duì)公司盈利形成嚴(yán)重侵蝕。

從融資渠道看,當(dāng)代文體身為上市公司,可通過資本市場(chǎng)等直接融資渠道籌集資金,但其近兩次定增均未成功。

2020年,當(dāng)代文體曾擬定向控股股東進(jìn)行增發(fā),但卻因控制權(quán)轉(zhuǎn)讓而擱置;今年3月其定增在運(yùn)作大半年后因疫情再次告吹。

從資產(chǎn)質(zhì)量看,當(dāng)代文體的應(yīng)收賬款、存貨影視制作成本、商譽(yù)和股權(quán)投資占比較大,存在較大資產(chǎn)減值和投資損失風(fēng)險(xiǎn)。

截至2021年三季末,當(dāng)代文體應(yīng)收賬款有8.32億元,主要為應(yīng)收影視劇銷售款和體育版權(quán)銷售以及贊助收入,欠款單位較為集中,且賬齡主要在1年以上,存在一定回收風(fēng)險(xiǎn)。

另外,當(dāng)代文體的存貨中主要為影視劇作品,2021年三季末存貨有17.97億元,對(duì)公司資金形成較大占用,且存在已拍攝完成影視作品價(jià)格不及預(yù)期的情況,而出現(xiàn)存貨跌價(jià)損失風(fēng)險(xiǎn)。

截至相同報(bào)告期,當(dāng)代文體所有者權(quán)益合計(jì)為21.87億元,商譽(yù)高達(dá)29.18億元,商譽(yù)占所有者權(quán)益的133.41%,未來若被并購(gòu)公司經(jīng)營(yíng)出現(xiàn)不利變化,其仍存在較大商譽(yù)減值風(fēng)險(xiǎn)。

商譽(yù)高企

總得來看,當(dāng)代文體業(yè)績(jī)連續(xù)虧損,公司資本、盈利和營(yíng)運(yùn)現(xiàn)金流對(duì)債務(wù)的保障能力很弱;財(cái)務(wù)杠桿高企,短期流動(dòng)性異常緊張;公司形成巨額商譽(yù),資產(chǎn)質(zhì)量一般。

1998年,當(dāng)代文體登陸上交所,此前其曾用名為道博股份,主要業(yè)務(wù)為磷礦石貿(mào)易、房地產(chǎn)銷售及服務(wù)業(yè)務(wù)、學(xué)生公寓物管租貨及相關(guān)業(yè)務(wù)。

2015年,道博股份原大股東新星漢宜與武漢當(dāng)代集團(tuán)簽署《增資協(xié)議》,后者出資3億元認(rèn)購(gòu)新星漢宜新增注冊(cè)資本,增資完成后當(dāng)代集團(tuán)成為公司實(shí)際控制人。

次年,道博股份改名為當(dāng)代明誠(chéng),并將公司主業(yè)逐漸轉(zhuǎn)向文化傳媒;2020年5月基于“影視+體育”雙主業(yè)發(fā)展的長(zhǎng)期戰(zhàn)略規(guī)劃,當(dāng)代明誠(chéng)再次更名為“當(dāng)代文體”。

值得注意的是“當(dāng)代系”入主后,當(dāng)代文體的業(yè)績(jī)一度得到提振。

2015-2018年,當(dāng)代文體實(shí)現(xiàn)歸母凈利潤(rùn)分別為5347萬元、1.22億、1.28億以及1.78億元,其中2015和2016年業(yè)績(jī)?cè)鲩L(zhǎng)率分別為5504%和129%。

近年來,當(dāng)代文體進(jìn)行了一系列外延式并購(gòu),先后完成對(duì)強(qiáng)視傳媒、蘇州雙刃劍、耐絲國(guó)際及其子公司Borg.B.V、新英開曼等收購(gòu)。

然而,并購(gòu)擴(kuò)張不僅推高了當(dāng)代文體的債務(wù),還形成巨額商譽(yù),隨著疫情對(duì)其影視及體育業(yè)務(wù)的嚴(yán)重打擊,公司業(yè)績(jī)開始下滑。

2019年,當(dāng)代文體實(shí)現(xiàn)凈利潤(rùn)1.05億元,同比下滑逾四成;2020年其收入大幅下降,期間費(fèi)用維持高位加之資產(chǎn)減值和投資損失增加,公司巨虧19.3億元。

由于業(yè)績(jī)不佳,2020年5月新星漢宜及其一致行動(dòng)人當(dāng)代集團(tuán)將當(dāng)代文體控股權(quán)轉(zhuǎn)讓,2021年8月公司實(shí)際控制人變更為武漢市國(guó)資委。(作者微信:littlebond1)

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“小債看市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!