面包財經

面包財經 作者:愛讀財報的面包君

來源:面包財經(ID:mianbaocaijing)

熊市之中需要逆向思維。

股價上漲往往意味著風險積聚,股價大幅下挫有可能是風險在釋放。

南京新百(600682.SH)在6月下旬遭遇閃崩。從6月21日到7月2日,連續經歷8個跌停板,股價從34.38元跌到14.8元,跌幅57%。7月3日跌停板打開,當日成交額達到22億元,換手率高達18.68%。

7月4日收盤,公司股價收于13.11元/股。短短10個交易日,股價重挫超過6成,市值蒸發超過200億。與此同時,公司估值水平也大幅回落,當前市凈率只有1.8倍。

南京新百是一家老牌上市公司,在暴跌之前公司收購美國生物醫藥公司Dendreon的事項才被監管部門放行。此前,市場將這次定增視作重大利好,6月份前后,多家券商給予買入或增持評級,目標價區間在44元—53元之間。

南京新百為何如此暴跌?有何隱情?券商集體看多的理由是否成立?

股價接連下挫之后,公司公告實控人擬斥資不低于4億元,增持不超過上市公司總股本2%的股票。7月4日,公司公告顯示,新近與南京當地國資達成戰略合作協議。

如果當初看多的理由成立,實控人增持計劃最終落地,戰略合作取得實質性進展,那暴跌是否已經跌出了價值?

先從南京新百的八個跌停板說起,這多少有一點“躺槍”的味道,這很可能與著名“牛散”呂小奇此前在其他股票上連續被部分強平有關。

牛散遭強平,南京新百躺槍吃八個跌停

這個故事從另一只與南京新百本不相關的股票——歐浦智網(002711.SZ)說起。

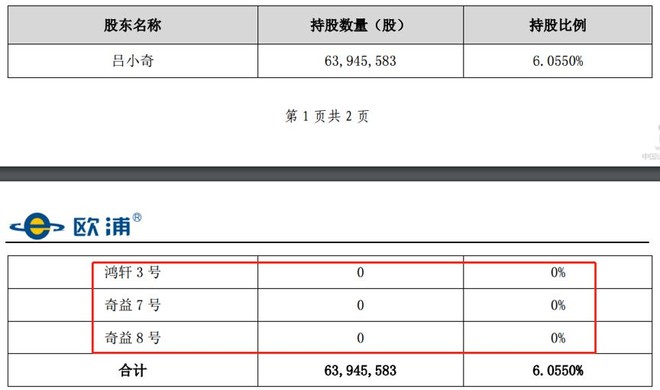

著名的“牛散”呂小奇以及其作為劣后級委托人的三個信托計劃,從2016年之后逐步增持歐浦智網。到2017年三季度末時,合計持股已經超過6%。

根據相關條款,作為三個信托產品的劣后級委托人和唯一差補人,呂小奇需對信托履行補足資金的義務。

2017年11月份之后,歐浦智網股價接連下挫,直到觸發強制平倉。2018年2月2日,呂小奇管理的三個信托計劃中的兩個被部分“強平”,造成被動減持,并砸出一個跌停板。

隨后,三個信托計劃兩次被信托公司強制平倉,繼續被動減持。到2月底,三個信托計劃已經被清倉,持股數量降到零。但當時呂小奇本人仍持有歐浦智網6.055%股份。

三個信托計劃所持有的歐浦智網股票在總股本中的比例并不高,首次強平前合計占比也不到1%。但是,由于大股東股票存在質押,強平砸出的跌停板有發生連鎖反應的危險。

2月2日,首次強平當日,歐浦智網跌停,收盤價為9.43元/股。而歐浦智網控股股東一致行動人英順管理質押股份的平倉線價格區間為 9.42 元/股至 9.66 元/股,其質押的部分股份已觸及或可能觸及平倉線。歐浦智網公告稱,可能存在平倉風險,并在次日開始停牌。

在采取補充質押物等措施后,平倉風險被暫時解除,股票隨后復牌。

但是,隨著大盤調整,歐浦智網的股價在今年二季度再次下跌,大股東以及呂小奇的個人持股再度面臨被平倉風險。從2017年11月份13.7元的高位到7月4日收盤的6.11元,期間跌幅過半。

歐浦智網的股價走勢為何會對南京新百產生影響?關鍵就在于“牛散”呂小奇此前也通過二級市場買入,而持有南京新百相當數量的股票。

這要從一年前的舉牌說起。

2017年8月,呂小奇本人、旗下三只信托產品以及一致行動人林雪映共同舉牌南京新百。呂小奇及一致行動人持有南京新百的股份數一度達到總股本的5.12%。而參與舉牌南京新百的三只信托產品,正是在歐浦智網中被強制平倉的那三只。

2018年2月初至6月初,南京新百因為重大資產重組停牌。在這期間呂小奇相關信托在歐浦智網上被強平,并未波及南京新百。

但是,隨著6月6日南京新百股票復牌,連鎖反應開始出現。2018年6月7日,南京新百公告披露,呂小奇及其一致行動人減持所持4.35%公司股份,持股比例由5.12%下降至0.76661%。

由于有歐浦智網被強平的前車之鑒,市場上關于“牛散”呂小奇爆倉遭強平的消息流出,引發投資者擔憂。

在信息發酵幾天之后,隨著上證綜指連續跌破3000、2900、2800點,整個A股市場的情緒已經相當脆弱,終于引發了南京新百的股價雪崩。

于是出現了開頭的暴跌一幕:6月21日到7月2日,南京新百連續經歷8個跌停板,股價從34.38元跌到14.8元,跌幅57%,值蒸發超過200億。

復盤整個過程,南京新百的投資者多少有點城門失火殃及池魚,躺槍吃跌停的“冤屈感”。但縱觀近期的市場走勢,“牛散爆倉”可能只是一個導火索。南京新百停牌時,A股剛剛經歷了年初的“春季攻勢”,上證綜指在長陽之后突破3500點。而到了7月初,上證綜指已經跌破2800點,2700點也面臨考驗,期間股指重挫700多點,市場情緒低迷,本身就有巨大的補跌需求。

問題的關鍵是,在股價腰斬之后,南京新百是否已經跌出了價值?先從這家老牌上市公司的業務轉型說起。

南京新百:抄底海外資產,轉型大健康

南京新百前身為南京新街口百貨商店,成立于 1952 年,是當時的全國十大百貨商店之一,于1993 年上市。

在相當長的時間里,南京新百不僅是南京的一張名片,也是百貨鼎盛時代中國零售業的一個標桿。

2011 年,總部同樣位于南京的三胞集團成為公司控制股東。但當時公司所處的傳統百貨行業正處在行業拐點的前夜,受經營方式單一、電商沖擊、運營成本費用上升等因素影響,隨后普遍面臨轉型壓力,急需尋找新的業務增長點。

2014年,南京新百以5.8億元收購三胞集團所持有的南京興寧實業有限公司100%股權和南京瑞和商貿有限公司100%股權,以15.6億收購英國百貨公司HouseofFraser(弗雷澤,下稱“HOF”)89%股份。逐步從傳統百貨向現代百貨轉型,嘗試開拓國際市場。

但是,百貨業所面臨的問題源于整體商業環境的變遷。最近幾年,中國經濟增速放緩、需求持續疲軟、電商崛起,實體零售面臨較大壓力。

南京新百開始調整戰略方向,向大健康領域轉型,進行了一系列的并購。三胞集團的相關業務,也被注入到上市公司。除了原有的百貨業務外,目前公司擁有細胞免疫治療、臍帶血干細胞儲存(臍血庫)、養老健康三大核心產業群。

2017年,公司以 4.16 億元收購養老服務平臺“安康通”84%股權,以 12.5 億元收購三胞集團旗下以色列養老服務公司 Natali 的投資控股平臺“三胞國際”100%股權,以 34.2 億元收購造血領域的山東省齊魯干細胞工程有限公司76%股權。

通過一系列收購,大健康和養老相關業務已經成為南京新百主要的利潤來源。財報顯示: 2017年,安康通、三胞國際以及齊魯干細胞業績承諾均已達標。其中,齊魯干細胞承諾業績2.73億元,實際完成5.33億元,完成率為195%。

以下為根據公開信息整理的這些公司的業績承諾以及完成情況:

2017年,公司生物醫療養老等健康業務實現歸屬于上市公司股東的凈利潤為4.83億元,占公司扣非后歸屬于上市公司股東的凈利潤6.78億元的比例為71.24%,大健康產業已經成為公司凈利潤的主要來源。

此外,南京新百擬收購美國生物制藥公司Dendreon,進入細胞免疫治療領域。

2017年12月,南京新百發布公告,擬作價59.68億元收購世鼎香港100%的股權,而世鼎香港的主要經營性資產為美國生物醫藥公司Dendreon的全部股權。

Dendreon前身為Dendreon Corporation,是一家致力于研究腫瘤細胞免疫治療的生物醫藥公司,其核心產品為用于治療前列腺癌的細胞免疫治療法Provenge,Provenge于2010年通過FDA批準,開始在美國商業化銷售,是第一個獲批的腫瘤細胞免疫治療產品。

擁有重磅產品的Dendreon Corporation也是一家上市公司,一度受到投資者的追捧。但由于在商業策略上并不成功,一度陷入困境。

由于Provenge銷售不達預期,Dendreon股價下跌較多,發行的可轉債持有人不愿轉股,2014年11月,Dendreon申請破產。

2015年2月,Dendreon被加拿大藥企Valeant收購,隨后Valeant整合資產、調整業務策略,Dendreon在2015年扭虧為盈,經營狀況開始好轉。

正在謀求向大健康領域轉型的三胞集團和南京新百,正在全球尋找擁有重磅產品的成熟公司和團隊,并最終發起了對業績已經觸底回升的Dendreon的收購。

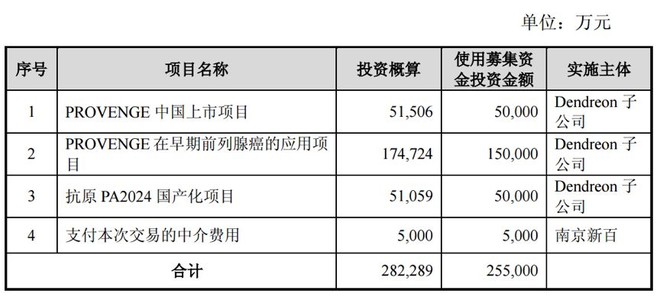

根據南京新百的收購方案,公司擬配套募資25.5億元用于Provenge在中國上市項目、Provenge在早期前列腺癌的應用項目、抗原PA2024國產化項目的建設運營等。

2018年5月,南京新百發布公告,公司此次發行股份購買資產并募集配套資金交易事項獲得有條件通過。

公開資料顯示:如果2018年公司該項收購完成,Dendreon并表,公司大健康產業凈利潤貢獻度將進一步提高。

置出百貨資產,部分消解商譽壓力

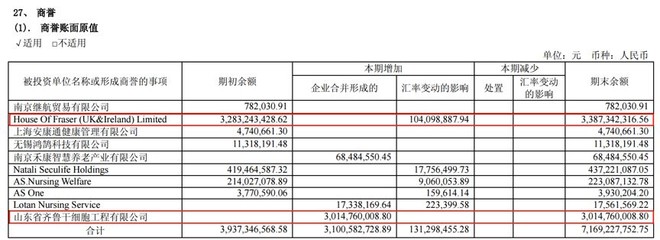

通過持續并購,公司向大健康領域轉型初見成效。但是,持續并購亦使公司賬面上增加了大量的商譽。截止2017年底,南京新百賬面上商譽余額約71.69億元,占到公司總資產的29.23%。

高商譽實際上也是投資者普遍擔心的一個問題。仔細分拆南京新百的商譽結構,實際上主要來源于兩個方面。

一個是2014年收購英國百貨公司HOF產生的商譽,加上后來匯率波動的影響截止2017年底,這部分的商譽余額是33.87億元。一個是2017年并表齊魯干細胞新增商譽約30.15億元。以下為公司2017年年報中披露的商譽明細情況:

在向大健康轉型的過程中,南京新百正在逐步剝離百貨業的資產,減輕負債壓力,盤活資產。

2018年6月7日,南京新百發布公告,擬以6.1億出售HOF 34%股權給千百度,股權轉讓完成后,千百度再擬以約6.24億元對HOF進行增資,增資完成后,千百度持有HOF 51%的股權,南京新百不再擁有HOF的控制權。

隨著公司出售HOF 百貨股權,與其相關的30多億商譽也會隨之轉出,公司面臨的商譽壓力部分得到消解。

相關交易完成后,與未來商譽減值壓力相關的最主要因素其實是2017年并表的齊魯干細胞。這一板塊未來的利潤走勢不僅關系到公司未來的業績,也關系到商譽的問題。

相關公告顯示,齊魯干細胞2017年實現扣非利潤約5.33億,較業績承諾的2.73億元接近翻倍。

2018年一季報顯示,齊魯干細胞一季度的歸母凈利潤為1.43 億元;而2017年一季度,由于齊魯干細胞只合并了2—3月的報表,僅貢獻了0.9億元的歸母凈利潤。

2018年,齊魯干細胞的承諾業績為3.55億元。由于山東二胎增速較快,拓展干細胞業務客戶源,根據一季度的財報數據,市場預期2018年齊魯干細胞貢獻的利潤很可能會達到6億元左右的水平,對公司業績形成支撐。

開板放量:大股東擬增持不低于4億元

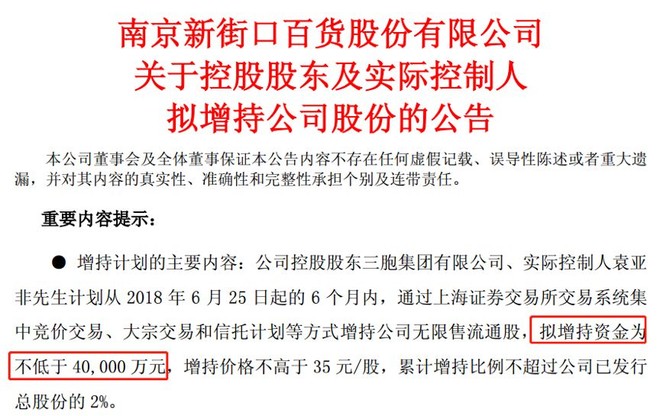

在股價重挫的過程中,南京新百實控人發布了增持計劃。

根據相關公告:公司控股股東三胞集團有限公司、實際控制人袁亞非先生計劃從2018年6月25日起的6個月內增持公司股票,擬增持資金為不低于4億元,累計增持比例不超過公司已發行總股份的 2%。

經歷8個跌停之后,7月3日跌停板打開,當日成交額達到22億元,換手率高達18.68%,當日振幅高達17.43%,盤中漲幅一度超過7%,顯示出一些抄底資金已經開始入場。

估值水平跌至低位 風險在急跌中釋放?

在經歷狂風驟雨式的暴跌之后,南京新百的估值水平已經大幅降低。盡管南京新百的公司名稱上仍然帶有百貨字樣,但從公司的利潤來源分析,絕大部分來自于醫療衛生行業。

當前,零售行業的估值水平遠低于醫療衛生行業。此前,多家券商的研報中,已經開始使用針對醫療衛生的估值方法對南京新百進行重估。普遍的看法是,在業務已經轉型之后,繼續以零售百貨來定位南京新百是不符合實際情況的。

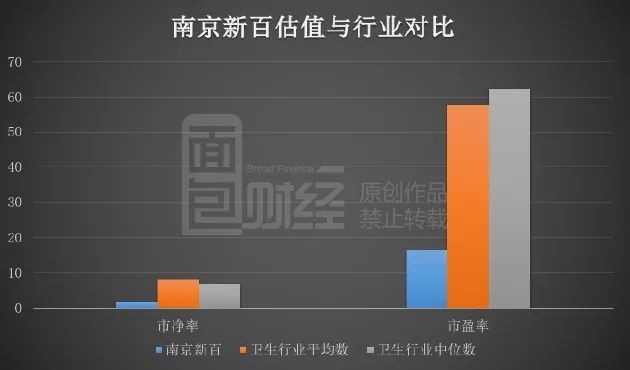

截止2018年7月4日收盤,南京新百總市值146億,市凈率1.8倍,市盈率16.4倍。而統計數據顯示,當前A股醫療衛生行業公司,市凈率中位數為6.96倍,平均數為8.1倍;市盈率中位數為62.4倍,平均數為57.8倍。

正是基于南京新百的核心業務已經發生巨大變化,即便是在本輪暴跌之前,諸多券商才一致對南京新百給出推薦和買入評級。

經歷本輪暴跌之后,尤其是進一步剝離百貨業資產之后,實際上已經以醫療衛生為主要利潤來源的南京新百,與行業整體估值水平相比,是否被嚴重低估?

與國企簽訂戰略協議 南京新百是否跌出價值?

當市場情緒極度低迷之時,一個戰略合作給市場帶來暖意。

7月4日,公司公告稱:南京新百(丙方)與南京新工投資集團(甲方)、控股股東三胞集團(乙方)簽訂了《全面戰略合作協議》。

公告顯示:南京新工投資集團是南京市市屬大型國有企業集團,組建于 2012 年 6 月,截至 2017 年 12 月,集團資產總額 636.1 億元,歸屬母公司所有者權益 229.6 億元。

根據公告,這個三方協議對上市公司的影響包括:

“甲方作為南京市的大型國有控股集團,生物醫藥和健康養老產業是其核心布局的重點優勢產業,其中南京醫藥(600713 .SH)和金陵藥業(000919 .SZ)是甲方全資控股的醫藥產業投資平臺旗下的上市公司,在醫藥流通、醫藥制造、醫療服務、醫養結合等領域具有核心優勢。未來甲方將作為乙方及丙方的重要戰略合作伙伴,實現雙方在生物醫藥與醫療健康養老領域的全面融合與產業合作。”

“三方共同簽訂的全面戰略合作協議,實現了優勢互補、互利共贏、資源共享的良好局面。一方面在業務合作上將有利于公司未來向大健康產業轉型;另一方面有利于公司不斷擴大大健康的業務規模和提高盈利能力;在資本方面,甲方的全力支持有利于公司保持穩定的現金流以支持公司更快的產業轉型和發展,進一步提升公司的核心競爭力和行業影響力。”

翻查整個公告內容,這是三方的初步合作意向,具體合作事項需另行協商和約定。這份協議的簽訂對于公司2018年經營業績和財務狀況并不構成實質性的重大影響。

但是,對于投資者而言,這個戰略合作無異于“雪中送炭”,在暴跌之后提振市場信心。南京新百當前業務的焦點是向大健康轉型,而南京新工投資集團正是當地一個非常核心的國資醫藥平臺。

從今年春節后,上證綜指位于3500點上方,到目前的瀕臨2700點關口,內外多重因素沖擊之下,A股正經歷艱難時刻。

閃崩,尤其是閃崩后持續的跌停,讓投資者飽受煎熬。但是,如果公司的基本面能夠經受住考驗,在股價大幅下挫之后,風險其實也在釋放。

股價高位時,更需要關注風險;而急跌之后,更應該關注被錯殺的優質公司。(YYL)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!