YY評級

YY評級 作者:rating狗

來源:YY評級(ID:YYRating)

摘要

近年來,整治影子銀行、隔離地區間金融風險是大勢所趨,前有資管新規出臺,后有對地方性銀行、信托的異地經營限制,上個月出臺的《地方金融監督管理條例(草案征求意見稿)》是央行對地方金融風險加緊猛攻的號角,背后存在著完美的歷史必然性和緊迫性。

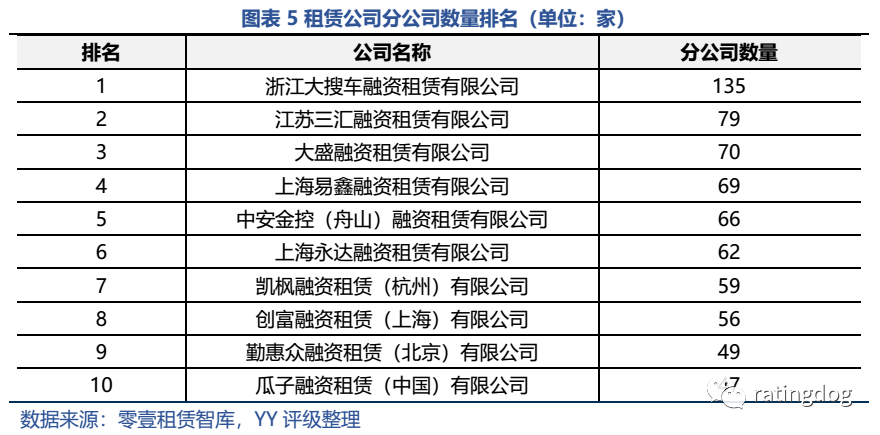

然而其中關于限制地方金融機構跨省展業的要求卻猶如一記重拳砸在了融資租賃行業的身上。目前我國上萬家融資租賃公司中,只有極少部分擁有10家以上的分公司,但卻有眾多公司、特別是頭部企業進行著多地展業,在地方金融監管強壓之下,后續經營路徑一片茫然。

但從融資供需來看,2021年我國有約30萬億的新增社融,銀行直接發放20萬億左右,如果剩下10萬億不存在,僅靠銀行難以支撐當下中國的經濟發展。非銀機構在融資體系中的重要性難以取代,因此《條例》中仍留有過渡期的口子。

在對《條例》出臺的背景、目的及手段嘗試領悟后,本文針對融資租賃行業后續可能面臨的監管指導情形做了假設,并且以租賃行業和交易對手方兩個視角進行了驗證。綜合來看,后續正式稿對融資租賃行業一刀切的可能性相對較低,更大概率將會是“分類監管+過渡期”的組合安排。

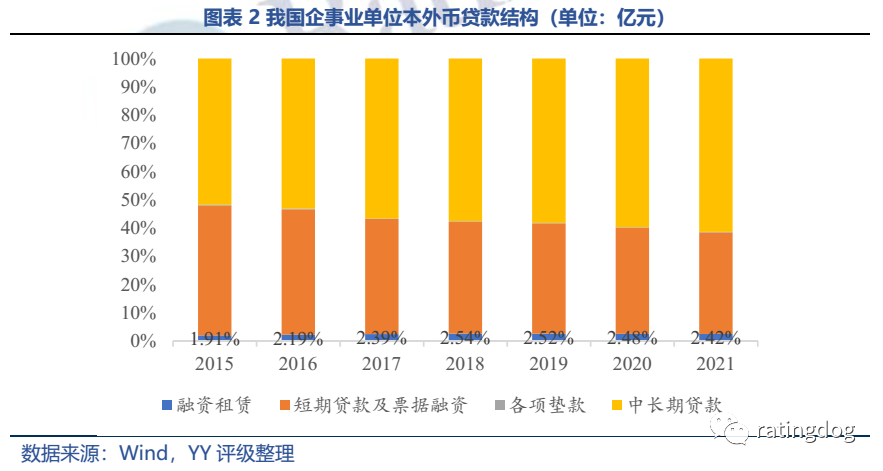

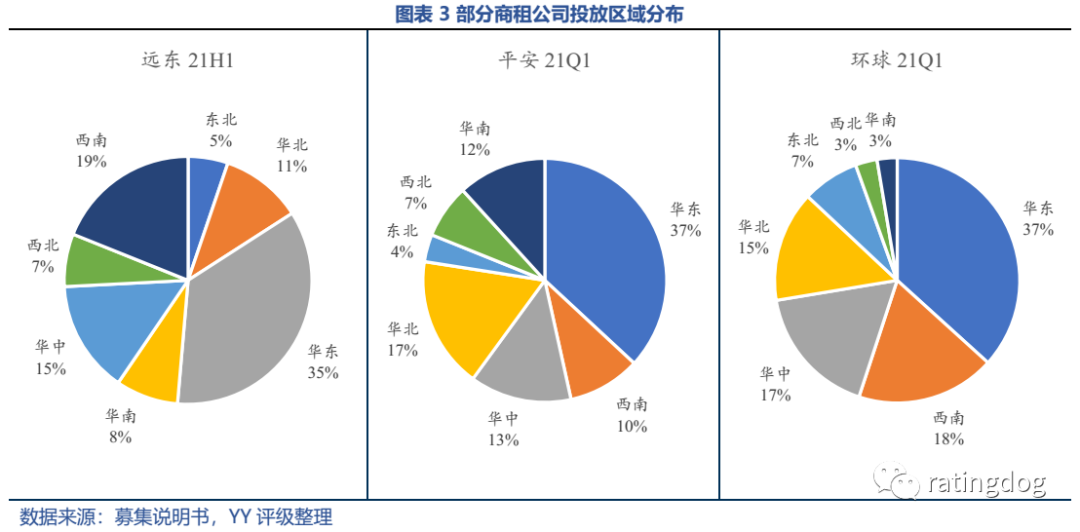

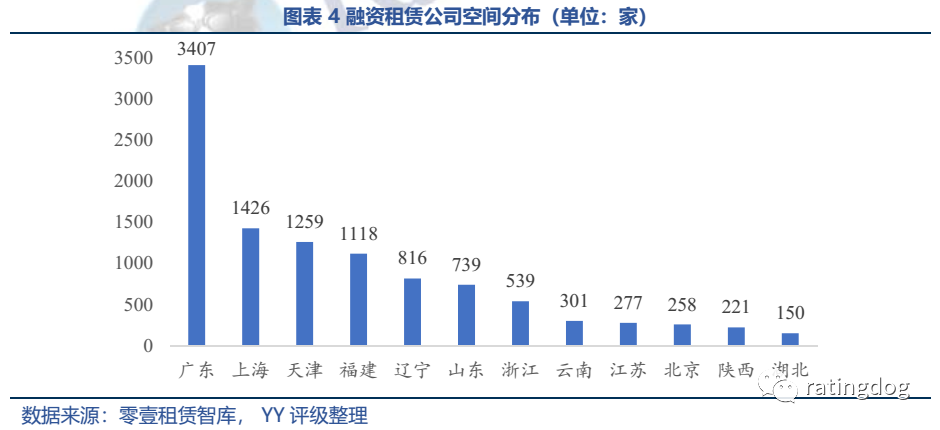

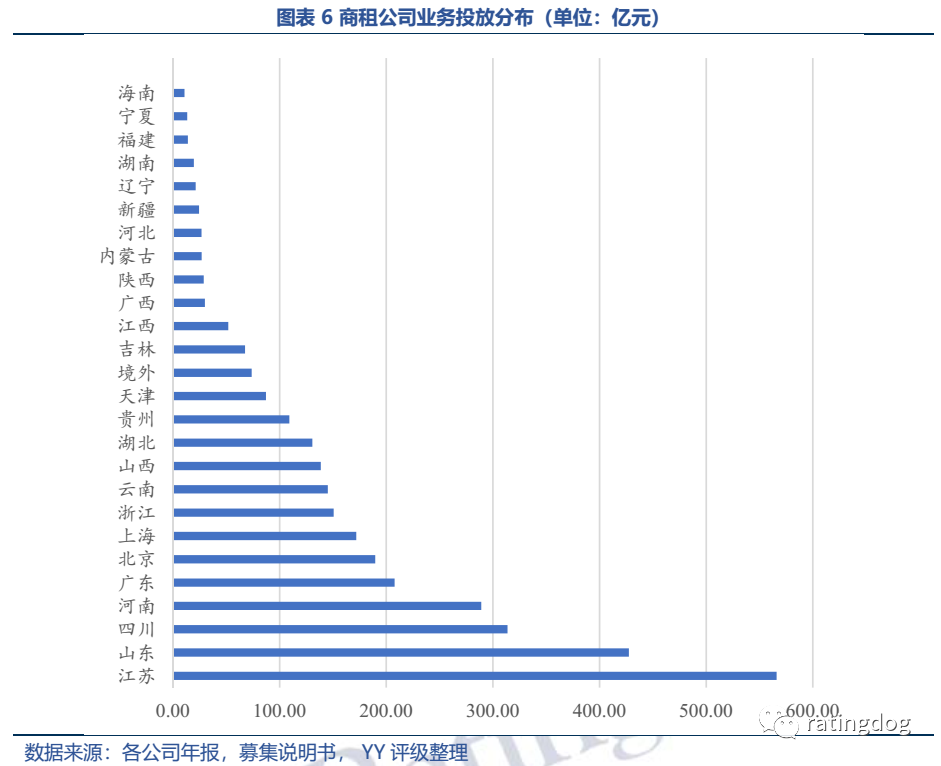

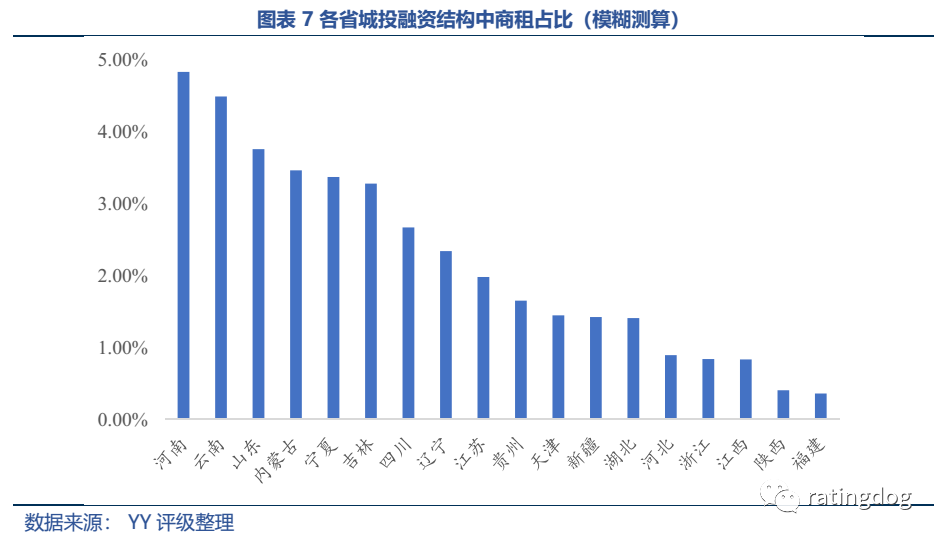

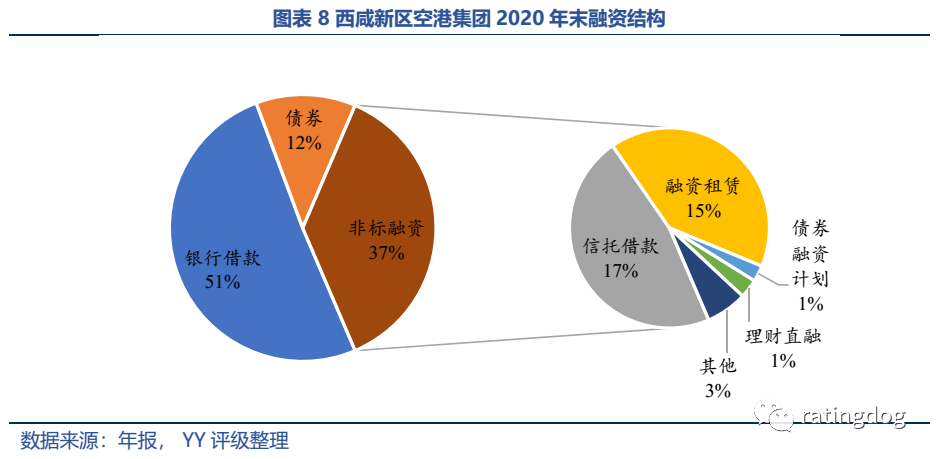

圖表速覽

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!