小債看市

小債看市 作者:小債看市

來源:小債看市(ID:little-bond)

今年以來,我國最大汽車經銷商廣匯集團,已遭多家國際評級機構下調評級,其再融資和資金鏈問題浮出水面。

01

下調評級

12月10日,標普報告稱,將新疆廣匯實業投資(集團)有限責任公司(以下簡稱“廣匯集團”)的長期發行人信用評級從“B”下調至“B-”;同時將其高級無抵押票據的長期發行評級從“B-”下調至“CCC+”。

標普下調評級報告

標普認為,廣匯集團缺乏長期融資渠道,將加大再融資風險;預計其將以短期銀行融資為2021年到期的大部分債券進行再融資。

另外,廣匯汽車零售及能源業務的復蘇可能會為廣匯集團信貸狀況提供一些支持;其潛在的第二大股東申能集團的國有企業背景,可能有助于加強其銀行業關系,并提振債務資本市場的人氣。

《小債看市》注意到,由于流動性緊張,今年已有多家國際評級機構下調廣匯集團評級,3月穆迪將其評級展望由“穩定”調為“負面”;惠譽將廣匯汽車的評級從BB-下調至B+,展望“負面”。

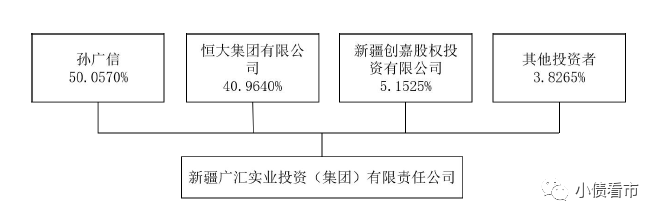

被多家機構集體下調評級的廣匯集團,近期剛剛公布股權轉讓事宜,恒大集團退出其第二大股東位置。

11月1日,恒大集團與申能集團以及廣匯集團實際控制人孫廣信簽署股權轉讓協議書,恒大集團以148.5億元對價將其所持廣匯集團40.964%股權轉讓予申能集團。

據悉,申能集團將受讓恒大集團于2018年入股廣匯集團時的全部對應股權比例,成為廣匯集團第二大股東。

原股權結構圖

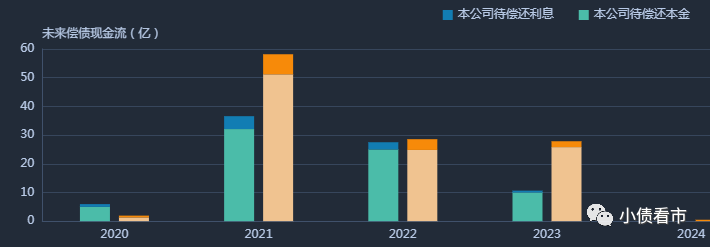

《小債看市》統計,目前廣匯集團存續境內債券12只,存續規模72億元,其中1年內到期的有28億元,主要兌付期集中在1-3年內。

12月28日,5億規模“20廣匯實業SCP005”將到期,該券票息6.15%,為今年11月發行的超短融。

存續債券期限分布

在國內評級方面,目前廣匯集團主體和相關債項信用評級均為AA+,評級展望為穩定。

在境外債方面,目前廣匯集團僅存續一只0.59億美元債,該券票息9.5%,將于2021年9月23日到期。

02

1800億負債壓頂

據官網介紹,廣匯集團創建于1989年,已形成“能源開發、汽車服務、現代物流、置業服務”等產業并進的發展格局。

廣匯集團旗下擁有廣匯能源(600256.SH)、廣匯汽車(600297.SH)、廣匯物流(600603.SH)和廣匯寶信(1293.HK)四家上市公司。

廣匯集團官網

從股權結構上來看,自然人孫廣信直接持有廣匯集團50.06%股權,為公司實際控制人。

廣匯集團是我國最大的汽車經銷商,規模優勢顯著,在四大業務板塊中,廣匯汽車對盈利貢獻達60%以上。

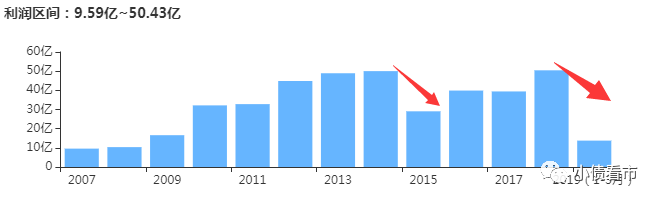

但是近年來,由于汽車和能源業務收入下降,廣匯集團盈利能力欠佳。

今年前三季度,受疫情和國際原油價格暴跌影響,廣匯集團汽車消費和煤化工業務盈利下滑,實現營業收入1316.51億元,同比下降6.7%;實現歸母凈利潤7.07億元。

凈利潤走勢

值得注意的是,今年前三季度廣匯集團經營活動產生的現金流凈額為-5.28億元,這是其首次出現凈流出現象,說明經營獲現能力下滑,對債務和利息的保障將產生不利影響。

截至今年9月末,廣匯集團總資產為2696.22億元,總負債1802.57億元,凈資產893.66億元,資產負債率66.86%。

近年來,廣匯集團的財務杠桿水平一直高居不下,高于行業平均水平,甚至在2012-2016年一度接近70%,存在一定杠桿風險。

《小債看市》分析債務結構發現,廣匯集團主要以流動負債為主,占總負債的72%,債務結構不合理。

截至今年9月末,廣匯集團流動負債有1299.28億元,主要為短期借款,其一年內到期的短期債務有688.51億元。

然而,相較于短債規模,廣匯集團流動性十分緊張,其賬上貨幣資金有293.29億元,不足以覆蓋短債,現金短債比為0.4,存在較大短期償債風險。

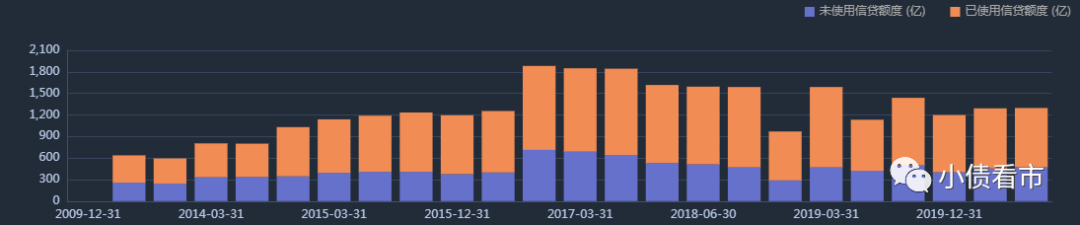

在備用資金方面,截至今年6月末,廣匯集團銀行授信總額為1296.84億元,未使用授信額度472.43億元,可見其財務彈性一般。

銀行授信情況

除此之外,廣匯集團還有非流動負債503.29億元,主要為長期借款,其長期有息負債合計405.53億元。

整體來看,廣匯集團剛性債務規模有1339.43億元,主要以短期有息負債為主,帶息負債比為74%,可以看出有息負債占比較高。

有息負債高企,廣匯集團每年財務費用支出驚人,2019年該指標為60.8億,對利潤形成嚴重侵蝕;另外其銷售費用支出更高,因此其控費能力待加強。

近年來,廣匯集團償債資金主要來源于外部融資,其融資渠道多元化,除了發債和借款,還通過租賃融資、應收賬款、股權融資、股權質押以及信托等方式融資。

在股權質押方面,廣匯集團質押了廣匯汽車、廣匯能源和廣匯物流等子公司股權,質押占持股數比例分別為59.61%和63.58%和68.39%,可見其股權質押率較高,資金騰挪空間有限。

股權質押情況

值得注意的是,2018年以來,由于外部融資環境收緊,廣匯集團籌資性現金流凈額一直呈凈流出狀態,說明其融資渠道遇阻,融入資金無法覆蓋到期債務。

另外,除了負債壓頂、流動性不足外,廣匯集團還面臨存貨高企、受限資產規模龐大、商譽減值風險等多方壓力。

第一、存貨高企;

截至今年9月末,廣匯集團存貨高達405.54億元,占凈資產比例近二分之一,且存貨周轉率逐年下降,巨額存貨對資金占用較大,進一步增加流動性壓力。

存貨高企

第二、受限資產規模大;

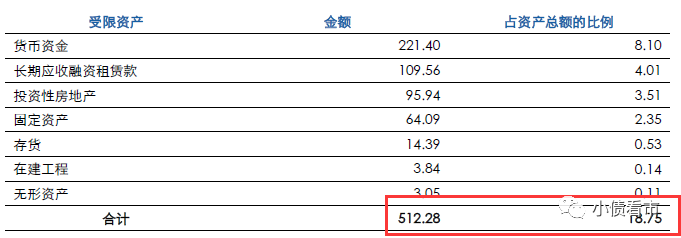

截至2019年末,廣匯集團受限資產規模已超500億元,占總資產的18.75%,其受限資產主要用于為公司及子公司銀行借款抵押,大額資產受限影響資產流動性。

資產受限情況

第三、存在商譽減值風險;

近年來,由于廣匯汽車品牌經銷權和收購4S店相關溢價,廣匯集團形成巨額商譽,截至今年三季末積累商譽190.8億元,未來或存在一定商譽減值風險。

商譽情況

總的來看,廣匯集團有息負債規模驚人,尤其是短期負債壓力較大;流動性緊張,短期償債壓力較大;外部融資環境惡化,再融資風險較大。

03

“新疆首富”

1989年5月,孫廣信拿出3000元轉業費和40萬元借款,創辦了廣匯集團的前身廣匯工貿公司。

據悉,孫廣信以推銷推土機起家,后來又涉足餐飲等娛樂行業,建起烏魯木齊第一家卡拉OK廳、第一家迪斯科舞廳、第一家游泳館、第一家保齡球館,在新疆商界名噪一時。

后來,塔里木盆地發現大油田,國內外客商紛紛云集新疆,孫廣信敏銳地意識到,這是一個重大商機。

據說,孫廣信第一筆生意是進口一批石油鉆井零配件,三個多月時間,他先后跑了幾趟北京,最終賺了23萬元。

嘗到甜頭的孫廣信立刻成立貿易公司,先與新疆油田簽下供銷合同,再到北京找有進出口權的貿易伙伴,從此做起了石油貿易生意。

1991年,廣匯的石油進出口額達1000萬美元,次年猛增至8800萬美元,占新疆進出口總額的1/6,孫廣信也因此賺到了第一桶金。

廣匯集團董事長孫廣信

1993年,新疆剛出現商品房,孫廣信就盯上這塊肥肉。他當年就開發出兩套商品房,并建成當時新疆的第一高樓——廣匯大廈。

在孫廣信的帶領下,廣匯房地產迅速崛起,成為西北最大的房企,壟斷了烏魯木齊6成以上的市場。直到今天,房地產依然是廣匯的現金奶牛。

新世紀之初,中國私家車市場迎來爆發式增長,在房地產市場獲得成功后,孫廣信開始整合汽車服務業。

在新的領域,孫廣信啟用了新的擴張武器——并購。

2003年開始,廣匯相繼在新疆、廣西、河南等地展開大規模并購活動,一舉收購了河南裕華、廣西機電等多家企業,逐漸形成全國性銷售網絡。

到2012年,廣匯汽車已經躍居全國汽車經銷商榜首,優勢一直保持至今。

2007年,廣匯確立了重點發展“能源開發、汽車服務、房地產”三大主導產業的戰略構想,提出了10年內進入世界500強的宏偉目標。

2015年6月,廣匯汽車登陸A股市場,次年又收購寶馬在中國最大的經銷商——寶信汽車,并更名為廣匯寶信。

2017年,廣匯集團躋身世界500強,完成了第二次創業的發展目標。

在三大主業的支撐下,廣匯集團的營業收入不斷飆升,2014年起成為西北五省唯一邁過千億大關的民營企業,被自治區政府稱為“新疆非公有經濟的一面旗幟”。

同時,孫廣信的個人財富也在不斷攀升。

2016年胡潤百富榜,孫廣信以340億財富排名第45位;2018年孫廣信以460億元財富位居2018年胡潤百富榜第43位;2019年福布斯全球億萬富豪榜排名第1008位,財富值23億美元。

然而,一路走來,在頻繁并購擴張的背后,廣匯集團耗費了大量現金流、積累了巨額負債。多年來其投資性現金流一直是流出狀態,單2016年一年就流出近200億元,這也為今日的資金鏈緊張埋下了隱患。

2018年,廣匯集團將“全面提升發展質量”作為今后五年發展的核心指導思想,開啟“第三次創業”征程,但目前其亟需解決的是再融資和資金鏈緊張問題。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!