政信三公子

政信三公子 作者:政信三公子

來源:政信三公子(ID:whatever201812)

大家好,我是三公子。

(一)

昨天的文章里聊了雪球結構,今天在會員群里引起了大討論。

補充兩點:

其一,雪球產品會不會虧錢?

會的,就是概率很低。

目前震蕩市,雪球結構不虧錢以及賺錢的總概率高達87.5%。

值得賭。

畢竟,投資就是做大概率的事情。

但是,也有會員讀者提了一個關于雪球結構爆雷的現實案例:

“某頭部券商因為雪球虧損,投資者鬧事,差點把一級部門副總搭進去。

雪球這個結構很常規,關鍵在于條款。看怎么和衍生品部談了。”

綜上,雪球的個好結構,但不值得all in。在家庭的整體資產配置中,權益資產需要根據風險承受能力的不同而進行不同的配比。

另外,有讀者私聊,要給我講講,基于雪球結構的十大創新產品。

感覺到了深深的無力,不學了。作為債狗,雖然好的投資機會很多,但還是賺自己認知內的錢最靠譜。

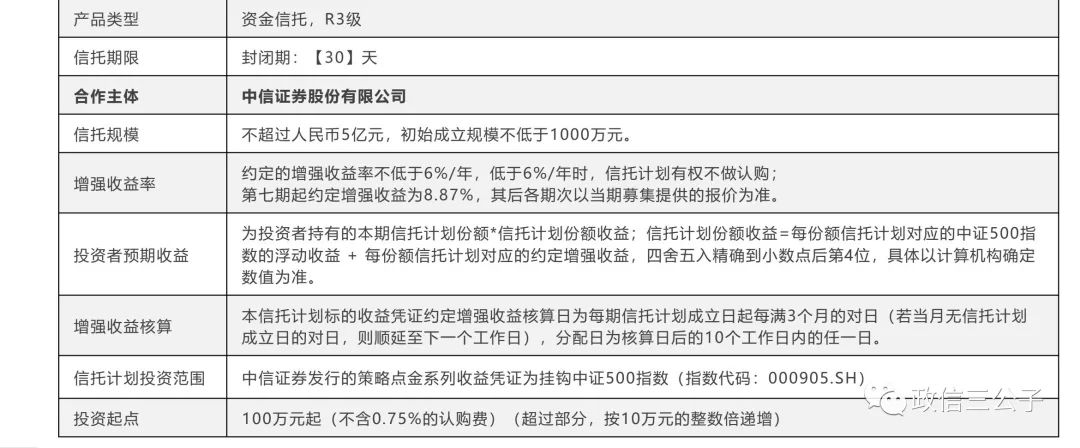

其二,昨晚文章里,關于信托的產品要素表,我的理解有偏頗。

該信托產品是指數增強,不是雪球。在產品里,券商提供的總收益為:

6%增強收益+掛鉤中證500指數的浮動收益。

會員群里,大家的討論焦點是:

證券公司憑啥拿自身信用做背書,提供6%的兜底收益?

如果可以提供6%的兜底收益,直接找銀行機構不好嘛?為啥便宜了散戶?

之所以出現這個問題,在于債狗拿固收的思路來理解權益產品。

實際上,這個6%的增強收益,不能完全按“固定利息”來理解,可以理解成“固定支付的增厚收益”。

舉個栗子。

如果浮盈10%,那么總收益是10%+6%=16%;如果浮虧10%,那么總收益是6%-10%=-4%。

在這里面,6%在浮動部分賺錢的時候就是收益增強,在浮動部分虧錢的時候就是安全墊。

券商承諾固定支付6%的增厚收益并不奇怪,因為券商覺得自己可以賺更多。

根據匯總來的意見,6%的增強收益在市場上屬于中等水平的,比這高一大截的也有。比如Y證券,最高能報到兩位數。

會員群里討論至此,已經越變越明,對產品理解非常清晰。

YY總冷不丁的冒出泡:

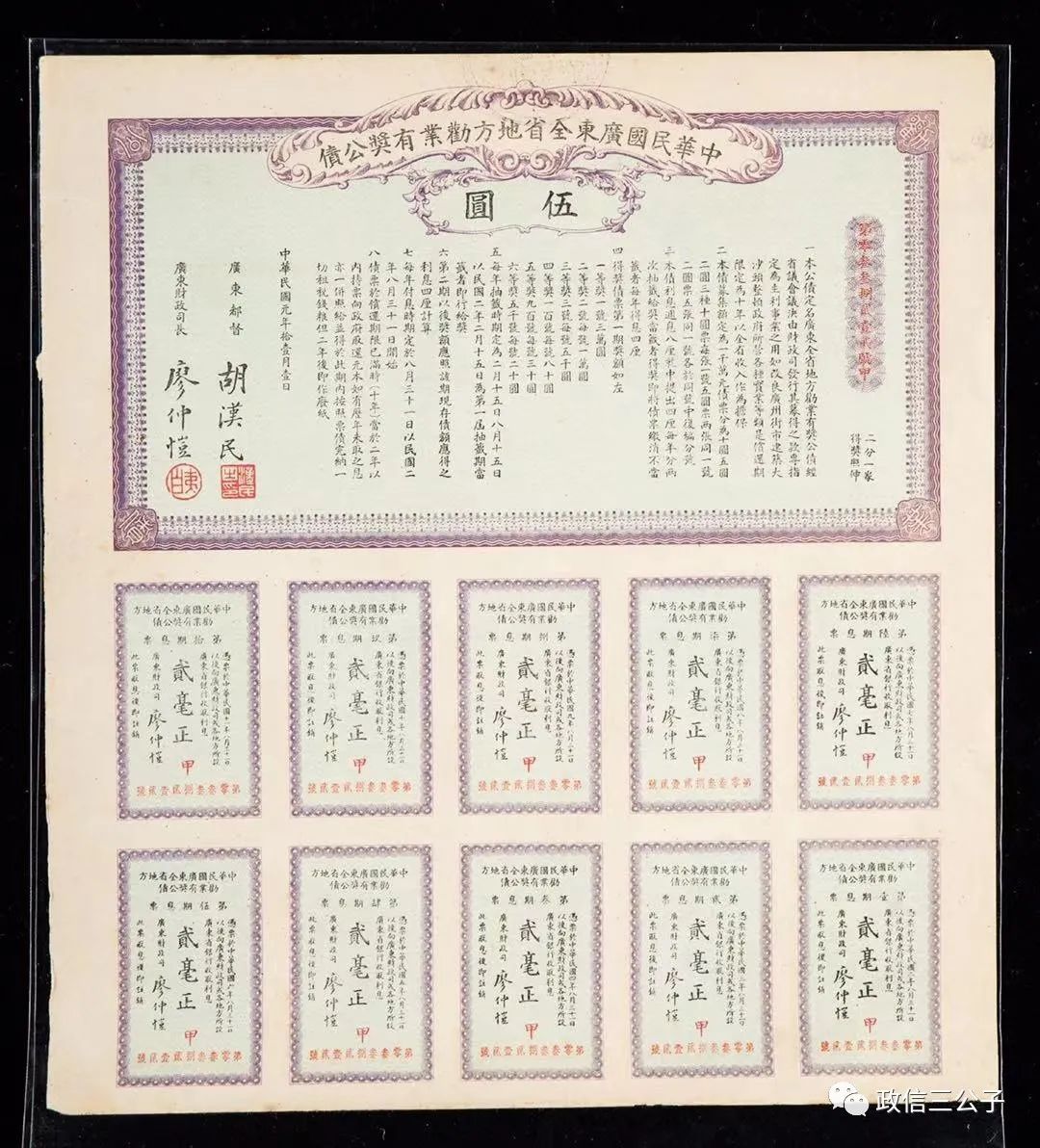

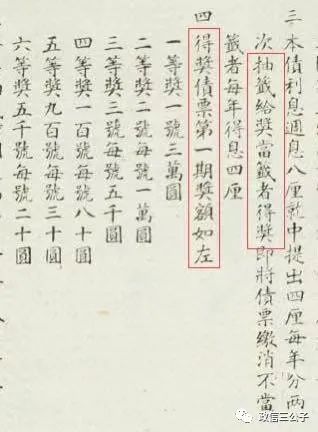

固收+是100年前的人玩剩下的,一半利息拿出來抽獎。

曰:

有獎公債。

仔細看圖,666。

(二)

平臺公司發債松綁了,單50%。是利好嘛?

不能樂觀。

前門松綁,后門上銬。

還要參考紅黃綠名單制管理吶。

不給飯吃還要干重活兒,鐵褲衩一扒,發現ED了,你說尷尬不尷尬?

晚間,上清所公告稱:

為健全債券違約及風險處置機制,完善違約債券登記托管、清算結算及付息兌付服務,公司制定了《銀行間市場清算所股份有限公司債券違約及風險處置操作指引(試行)》辦法。

債債務違約風暴漸行漸近,不容樂觀。但是做高收益債的,可以不厚道的偷笑一下了。

(三)

聊本有意思的書。

荷蘭經濟學家杰羅姆·魯斯《主權債務簡史:金融的結構性權力和國際危機管理》。

這本書對充分理解當前國內的地方國企違約具有超級、超級、超級重要的啟發。

因為內容比較敏感,不展開評論。大家可以仔細、仔細、仔細琢磨。

自1982年以來,發展中國家最終向歐洲和北美洲的債權人轉移了約4.2萬億美元的利息,遠遠超過這些國家在同一時期獲得的官方部門發展援助。

由于外債利息的支付實際上構成了債務人向債權人的財富轉移,一個陷入困境的、將其大部分稅收用于償還外債,而不是吸引新的貸款的債務人,就有了暫停償債的內在動機。

如果沒有一個世界性政府或大國能夠訴諸軍事行動來強制債務國履行跨境債務合同,我們就會認為主權債務違約的現象會比現實情況更為普遍。

希臘債務危機之后,不得已開始推行痛苦的結構調整計劃,削減福利。激進的緊縮政策,導致社會不滿情緒加劇,政治不穩定加劇。

在這種情況下,為什么重債國家不會更頻繁的暫停償還外債?是什么促使他們為反復出現的國際危機承擔全部調整負擔,給自己的經濟造成重大的損失,給自己的人民帶來難以言喻的痛苦,而使債權人毫發無損,為什么不違約?

世界上最早的主權債務學者之一,馬克斯·溫克勒在20世紀30年代初寫道:

財政史...,充滿了政府違約的實例。

主權債務和違約之間有著近乎完美的規律性,當還款恢復時,過去的事情很容易被遺忘,新的借貸熱潮接踵而至。

19世紀20年代,19世紀70年代和20世紀30年代,國際債務危機問題尤為突出。

19世紀20年代。

許多拉丁美洲和地中海地區國家的獨立斗爭,恰逢倫敦證券交易所的投機熱潮,數十個新興國家,在國際資本市場上簽訂了多年期貸款合同,為代價高昂的獨立戰爭提供資金。

最后這些國家基本上都停止償還債務。違約的國家,大多在其經濟復蘇、外匯儲備得到補充、違約的債務按照普遍認為有利于債務人的條款進行重組之后,才恢復償債。

在1/4個世紀的時間里,大多數債務人保持了有效的外債延緩償付,這表明其經濟自主程度相當大,不受當今大國的影響。

19世紀60年代末和19世紀70年代初。

歐洲資本開始回流到拉丁美洲和地中海地區,但國際貸款的擴張再次被證明是短暫的,大多數債務人在1873年危機之后暫停償債。

與前一波一樣,長期蕭條下的違約是單方面的、徹底的。

當時的貸款熱潮主要集中在對鐵路、農業和礦業領域的外國直接投資,最終以強大的倫敦巴黎銀行崩潰告終。

金融資本的崛起和資本主義之間日益進激烈的競爭助長了歐洲列強和美國的擴張野心。

威脅和使用武力,成為解決外在爭端的常用工具,不履約的債務人有30%的概率會受到外國入侵、炮艦外交或國際金融管制。

經常被引用的例子包括:

歐洲對埃及、奧斯曼帝國和希臘進行公共財政控制;對委內瑞拉港口和海岸防御進行海軍封鎖和炮擊;美國海軍陸戰隊占領了幾個加勒比地區和中美洲國家的海關機構;通過債券市場的紀律機制,國際金本位制所施加的結構性約束,以及羅斯柴爾德家族等主要承銷銀行的壟斷力量來強迫債務國遵守規定等。

在20世紀30年代。

國際債務危機中,第3次主權債務周期迅速轉變為普遍的違約,然而這一次在外債糾紛中幾乎排除了訴諸軍事干預的可能性,使得債權人在面對單邊暫停償債浪潮時再次顯得無能為力。

除了阿根廷和一些較小的債務國之外,所有拉丁美洲國家和大多數歐洲國家都暫停償債。

當債權人試圖通過要求做出各種讓步施加各種超乎想象的苛刻條件來從臨時窘迫的債務人身上獲取利益時,違約已是不可避免。

到了20世紀80年代,似乎出現了一種新的規則,各國政府必須不惜任何代價去償還外債,并避免單方面暫停償債。

那么問題來了:

現代ZF為什么要償還債務?

經濟學家喬納森和馬克在198 1年的一篇論文中寫到,政策制定者,出于三個主要原因會償還外債:

第一是為了維護本國作為優質債務人的聲譽,方便后續的再融資;第二是因為制裁,比如訴訟和貿易禁運,這些制裁手段對執行債務起到了作用;第三是強大的議會、獨立的司法機構和強大的央行,迫使行政機關尊重債權人的權利并令人信服的履行義務。

作者認為現在政府會優先償還債務,主要由于新自由主義時代具有三個典型的機制:

其一,國際信貸市場日益集中化和中心化。就那么幾家系統性機構,就那么些家超級網紅。

當今時代,債務的集中化,會使債權人形成國際卡塔爾。

參與的債權人少,但每筆金額都很大,可以使這些債權人的利益在高度一體化的全球金融體系層面上相互交織在一起,使他們更容易協調到期債務的集體展期,進一步提供短期信貸額度,以維持債務人的償付能力,并確保最大限度的債務償還。

如果都是些小型和個體化的私人投資者,那么過于分散,難以維持統一的債權人陣線并協調行動,難以對不履約的債務人施加必要的影響。

其二,將官方部門干預和國際貨幣基金組織作為官方債權人的職能,有效的融入了全球金融架構。

國際信貸市場日益集中和中心化造成了許多主要金融公司被投資者和決策者視為大而不能倒。

具有系統重要性的私人金融機構,數量日益減少和集中,其資產負債表上,外國政府債務的積累意味著外圍國家無序的違約,可能引發債權國的深度金融危機。

從全球金融和債權國的角度來看,出現了一種系統性需求,即需要一個國際官方債權人救助陷入困境的外圍債務人,以防止危機蔓延到核心國家風險敞口過大的銀行和機構投資者。

比如美聯儲和美國財政部在20世紀八九十年代對發展中國家的債務危機進行了積極干預;歐洲中央銀行,以德國和法國為首的歐盟在最近的歐洲主權債務危機中也采取了同樣的行動。

官方債權人發放了數額可觀的救助貸款,這些貸款的條件是大幅削減預算、增稅、私有化、以及旨在最大化外匯收入和釋放公共收入,以償還外債的市場改革。

其三,資本主義國家和資本主義經濟越來越普遍的依賴私人信貸,這會加強金融金融在債權人和債務國的地位。

政府對私人信貸的依賴日益增加。

自20世紀80年代以來,資本流動性的增加,以及金融市場廣泛放松管制,共同加劇了各國政府的競爭壓力。

這些國家的政府現在發現不得不持續創造理想的外國貸款和私人投資條件。這些事態發展加在一起,最終加強了物質利益和意識形態信念與外國債權人大體一致的社會群體的政治地位,而犧牲了忠于本國勞動人民的社會群體。

富有的國內精英,尤其是財政正統的、對商業友好的技術官僚,通常會激發外國債權人的信心,因為他們在繼續償還債務方面有共同的信念,并且做出了可信的承諾。

這種較高的可信度意味著政府和金融官僚機構內部產生了推動力,能夠比更響應民主的同仁以更好的條件吸引信貸,而后者對再分配政策的偏好通常會嚇跑投資者。

隨著時間的推移,這種變動的結果是通過國內權力關系的戲劇性重新分配,使債務人紀律內化于債務國國家機構中,從而鞏固第三種執行機制:

與國際金融機構有密切聯系的國內精英的橋梁作用。

在當今社會,違約的成本極高。

違約的溢出成本最初將傳播至金融部門,對外國債權人的違約行為可能引發資本外逃、股市崩盤、國內銀行和養老基金崩潰。

考慮到金融在當代資本主義的中心地位,上述后果將迅速波及更廣泛的經濟領域,在此過程中有可能引發大規模的社會混亂:

出口商和進口商再也無法獲得貿易貸款,導致關鍵消耗品及工業投入的短缺;儲戶會擔心儲蓄的安全和價值,并可能引發銀行擠兌和大規模資本外逃,從而導致實施不受歡迎的資本控制變得不可避免;生產者將再也無法吸引國外或國內投資,并解雇大批工人;家庭將看到失業率急速上升,再也無法獲得消費信貸,其結果就是總需求的枯竭。

總之,政府的破產可能引發大部分國內經濟的破產,造成破壞性的社會影響,對政府在其公民眼中的合法地位產生潛在的嚴重影響。

鑒于,外國債權人僅僅通過拒絕提供短期信貸額度就能造成這種虛弱性的溢出成本,許多國家的政府(包括左翼甚至反資本主義政府)都不愿意藐視其外國債權人也就不足為奇了。

從此,履約成為規則。

好女廢漢,好書燒腦。但翻書有益哦。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“政信三公子”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 違約后花式賴賬的技術分析