西政財富

西政財富 作者:西政財富

來源:西政財富(ID:xizhengcaifu)

金交所業務經近兩年的整頓,產品發行標準已逐漸趨同。受地產融資監管政策收緊的影響,銀行、信托的放款能力及放款通道功能被大力壓降,金交所也一度成為了地產融資方面的重要通道補充。目前全國共有近70家金融資產交易場所,包括11家金交所、48家金交中心和8家互聯網金交中心,其中安徽省金融資產交易所、重慶市金融資產交易所、深圳前海資產交易所、大連金融資產交易所、河北金融資產交易所、四川金融資產交易所和武漢金融資產交易所7家交易所通過了國務院清理整頓各類交易場所部際聯席會議驗收。

根據我們以往操作金交所收益權產品的經驗,我們認為該類產品的發行與銷售需特別注意產品的合規性問題,具體包括底層資產所涉項目本體的可行性或優質程度、交易對手的可靠性、風控擔保措施的可操作性、投資人投資方式的合規性、融資要素在監管層面的可行性等等。以下就該類產品的主要形式、操作要點進行詳細說明。

一、金交所產品類型及主要產品形式

目前以城投平臺以及開發商在金交所發行產品居多。其中,城投平臺以發行定融類產品為主,而開發商在金交所發行的產品,其底層資產則包括購房尾款、工程款、車位收益權、票據資產等,并且在產品模式上大多以摘掛牌類產品為主。

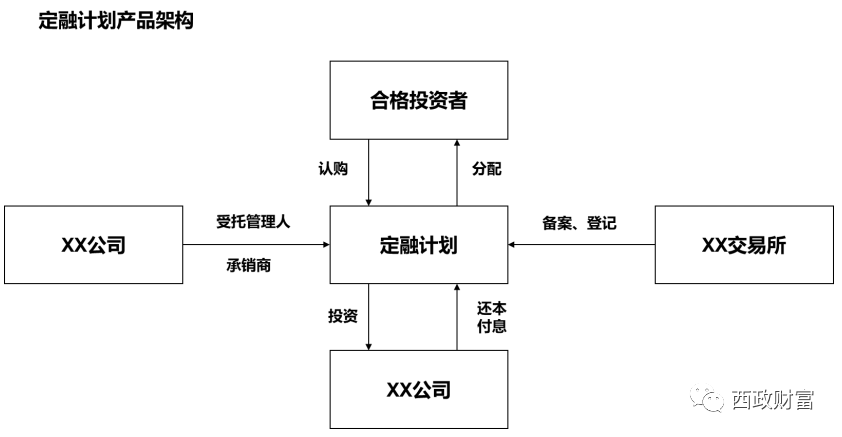

(一)定融類產品

與摘掛牌收益權類產品相比,(1)定融類產品一般無明確的底層標的;(2)發行主體資質需比較優質,比如主體評級AA+以上,具體根據各交易所的要求確定;(3)要求進行場內交易,即資金走向為投資人——交易所開設的募集專戶——被投資標的;(4)通常可以對個人直接募集。基本架構如下:

(二)摘掛牌類產品

目前對于開發商摘掛牌類產品:

1.在交易所準入上通常要求百強開發商。目前亦有一些主體資質較為優質的主體,為當地開發商提供增信、差額補足方式發行交易所產品;

2.通常只允許機構投資人進行投資,因此,實際操作中需要自然人投資人與機構簽署《委托投資協議》的方式歸集資金;

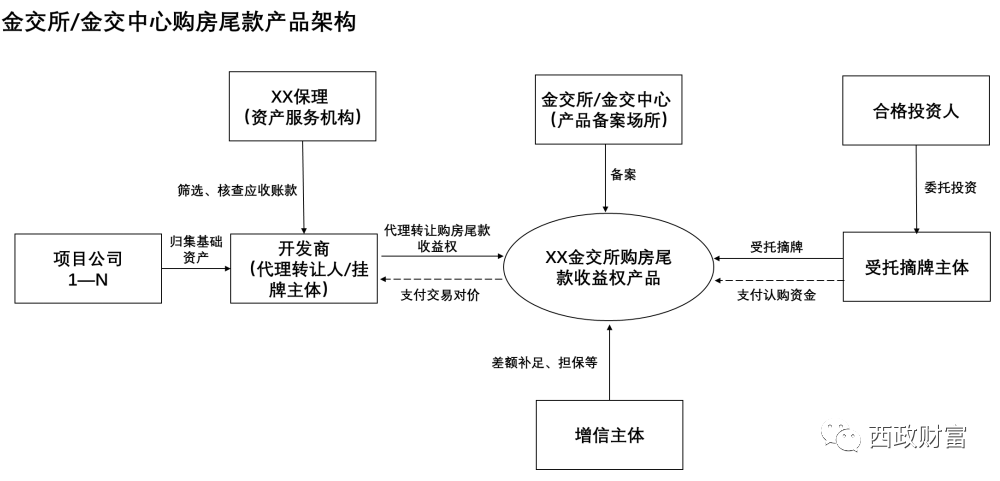

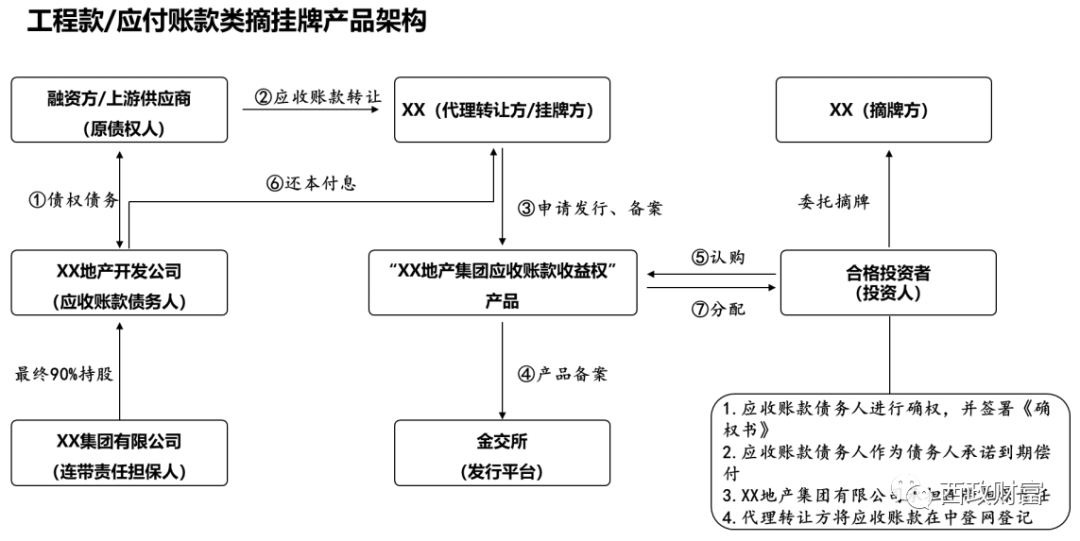

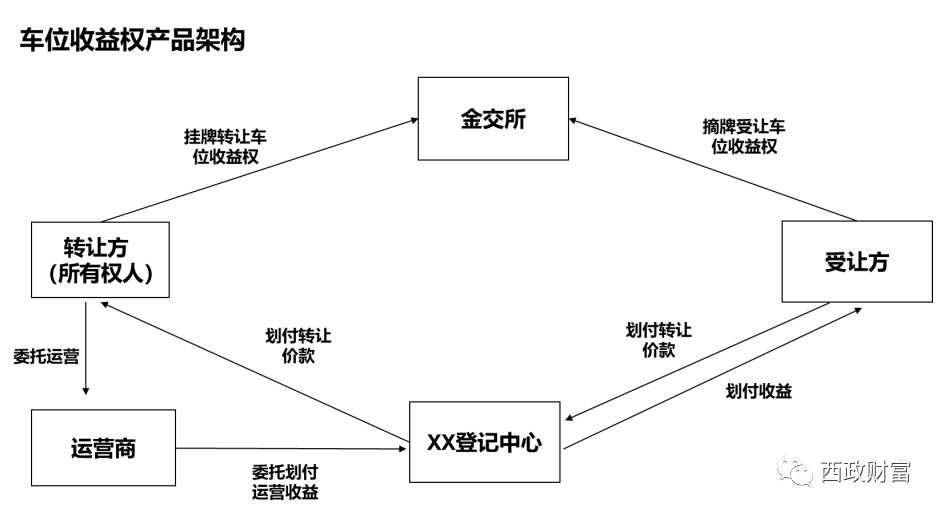

3.摘掛牌類產品底層資產包括購房尾款、工程款/應付賬款、車位收益權、票據資產等。

具體而言,摘掛牌類產品類型包括:

1.購房尾款類摘掛牌產品

2.工程款/應付賬款類摘掛牌產品

3.車位收益權類摘掛牌產品

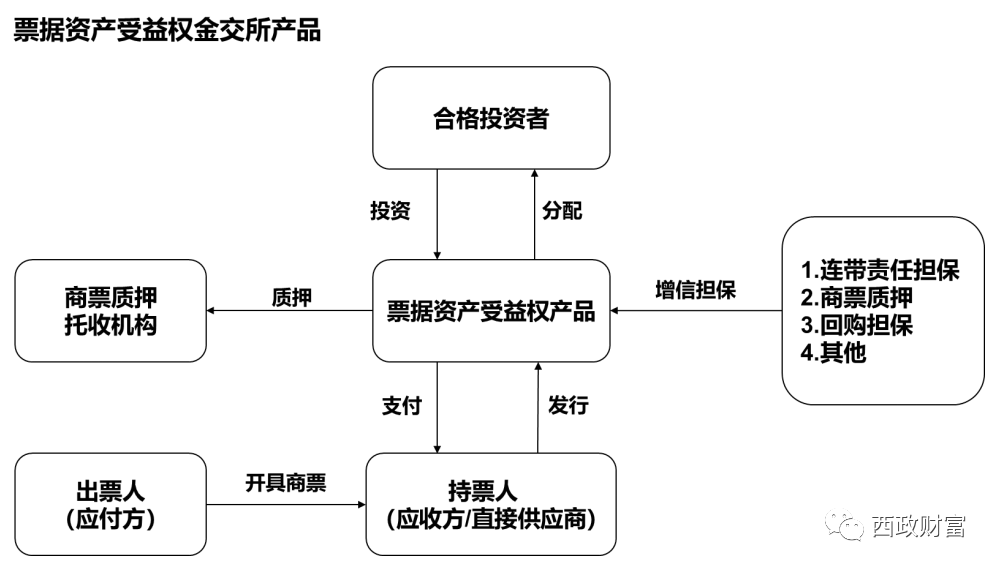

4.票據資產受益權摘掛牌產品

備注:質押托收機構根據情況可以是銀行、擔保公司、地方AMC公司等。

金交所產品的操作層面因主管理人基本為非持牌金融機構,因此在很多地方仍舊無法解決抵押登記的問題,在實際操作中,金交所收益權類產品可借助地方AMC解決抵押登記的問題:

1.金交所產品設立后,主管理人、合格投資者與AMC三方簽訂《受托管理協議》,約定AMC為聯合管理人, 主管理人與AMC簽訂《抵押合作協議》,合格投資者與AMC簽訂《委托函》,合格投資者與主管理人委托AMC(作為抵押權人)辦理抵押登記。

2.AMC與融資方簽訂《抵押擔保協議》、《債務清償協議》,其中《債務清償協議》作為抵押登記主合同,約定各方債權債務關系。

3.AMC作為金交所產品的聯合管理人時,實際上承接了主管理人的部分權責,比如辦理抵押登記和行使抵押權,最終由AMC作為抵押權人以獲得房產登記部門的認可。

三、交易所產品發行注意事項

(一)金交所產品發行的相關風險

因金交所目前尚未有統一的監管要求,市面上的交易所五花八門,加之政府的相關清整運動及政策導向,金交所業務的發展空間暫時無法保證。因此在挑選合作的交易所時,應選擇有相關審批許可的機構,最好是經過聯席會議審核通過的機構。

(二)募集資金用途

根據窗口指導意見,募集過程中應避免在對外宣傳過程中表示資金用途系用于土地款,以免違反相關監管規定。

(三)募集問題

因目前僅有持牌機構可進行產品的募集,目前的交易所一般無法直接對接自然人投資人,而需由自然人投資人委托機構作為摘牌方進行產品的投資,也即若為場內模式,則資金路徑上投資人資金——委托摘牌機構歸集資金——交易所賬戶(場內模式采用)——掛牌方賬戶(若不走場內模式,則委托摘牌機構的資金直接劃轉給掛牌方賬戶)。因此,合規層面要注意把握。

(四)交易對手及項目的挑選

鑒于很多風險的暴露系交易對手實力偏弱導致無法及時兌付,因此建議選擇優質的交易對手,把控項目風險。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“西政財富”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 金交所產品:地產融資方案與融資操作實務