零壹財經

零壹財經 來源 | 零壹財經

作者 | 李薇

4月7日晚間,寧波銀行(002142.SZ)發布2021年報。年報數據披露,截至2021年末,寧波銀行實現營業收入527.74億元,同比增長28.37%;凈利潤195.46億元,同比增29.87%。最為亮眼的是,2021年末總資產為20156.07億元,突破了“2萬億大關”。作為“聚焦主業、服務實體經濟”的標桿城商行,寧波銀行優秀的業績引發業界廣泛關注。

目前,寧波銀行迎來了開業25周年,自成立以來始終堅守普惠金融的發展定位,已構建出小微金融、財富管理、消費信貸等眾多領域的堅固護城河。面對急劇變化的國內外經濟環境與日趨激烈的同業競爭態勢,寧波銀行更為注重金融科技賦能,持續優化數字引擎,走出一條高質量發展、差異化布局的特色之路。

一、總資產破2萬億:2021年注重高質量發展,走輕資本之路

寧波銀行的25年成長史,為業界展現了一家城商行深耕實體經濟、探索高質量發展的進擊路徑。正如中信建投所提及的,寧波銀行做到了“景氣度高且確定性強”。

零壹智庫選取總資產與貸款總額兩項指標,觀察寧波銀行2021年業績表現。從總資產規模來看,寧波銀行從2017年的10320.42億元,增長到2021年的20156.07億元,增幅接近翻倍,進一步凸顯其“城商行優等生”的獨特優勢;從貸款總額來看,寧波銀行從2017年的3462.01億元,增長至2021年的8627.09億元,增幅達到1.5倍。面對復雜嚴峻的國內外經濟形勢,寧波銀行保持信貸業務穩健運行,在扶持實體經濟之中形成差異化的比較優勢,重點加強對于普惠小微、制造業和綠色金融等領域的信貸投放力度。

圖 1:2017-2021年寧波銀行總資產與貸款總額

(單位:億元)

資料來源:寧波銀行年報,零壹智庫

說明:貸款總額的統計口徑,根據財政部《關于修訂印發2018年度金融企業財務報表格式的通知》(財會〔2018〕36號)的規定,基于實際利率法計提的金融工具的利息計入金融工具賬面余額中,金融工具已到期可收取或應支付但于資產負債表日尚未收到或尚未支付的利息在“其他資產”或“其他負債”列示。上述采取寧波銀行“發放貸款和墊款”指標,不包括含息金額。

回望近五年的數字化轉型路徑,寧波銀行在2018年制定的戰略規劃指出——利用五年時間,實現“雙二目標”,即兩萬億資產、兩百億凈利潤,構建百強銀行。目前,僅經歷3年時間,寧波銀行已完成了總資產任務目標;2021年凈利潤達到195.46億元,距離兩百億的目標額也十分接近。

實現這一愿景,特別是利潤目標,離不開輕資本業務的優化布局。寧波銀行2021年持續升級商業模式,聚焦于財富管理布局,提升非息收入占比。目前,財富管理、債券承銷、資產托管等輕資本業務發展空間將進一步打開,驅動銀行加速高質量發展,不斷鞏固自身的發展護城河。

二、零售金融:從小微金融到消費貸、財富管理,優化生態體系

地處民營經濟最為發達的江浙地區,寧波銀行在扶持小微企業、助力實體經濟方面,具備天然的發展基因。大零售板塊是寧波銀行核心業務之一,2021年重點圍繞于小微金融、消費信貸以及財富管理等3項業務,在場景、獲客、平臺等方面加強投入力度,持續優化零售金融生態體系。

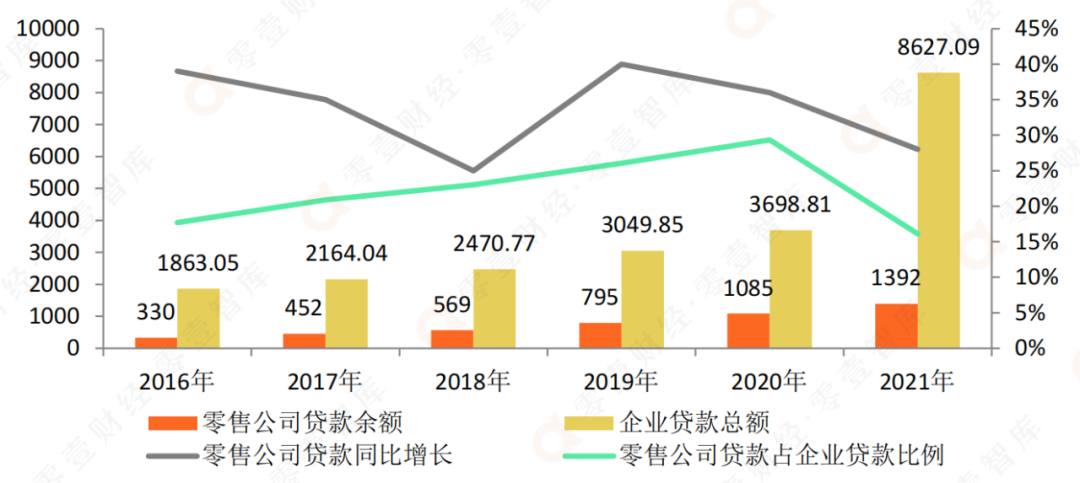

普惠小微金融業務圍繞全生命周期,突出“專注主業,服務實體”定位。寧波銀行在業界率先設立“零售公司部”這種獨特的組織架構,采取零售金融的作業模式,批量化開展小微企業群體的開拓維護。截至2021年末,零售公司授信客戶12萬戶,貸款余額1392億元,較上年末增長28%。普惠型小微企業客戶數8.27萬戶,較上年末增長18%;普惠型小微企業貸款余額1222億元,較上年末增長35%;新發放普惠型小微企業貸款平均利率6.17%,同比下降40個基點。

圖 2:2016-2021年寧波銀行零售公司貸款余額與占比分析(單位:億元、%)

資料來源:寧波銀行2021年報,零壹智庫

受到2021年疫情反復的影響,寧波銀行2021年零售公司貸款的同比增速出現微幅滑落,但近6年以來整體小微企業信貸規模保持穩增長態勢。與此同時,借助金融科技優勢,寧波銀行強化大數據支撐,持續優化小微企業融資的產品、流程和服務,推動普惠金融的商業模式更輕、更快、更高效。

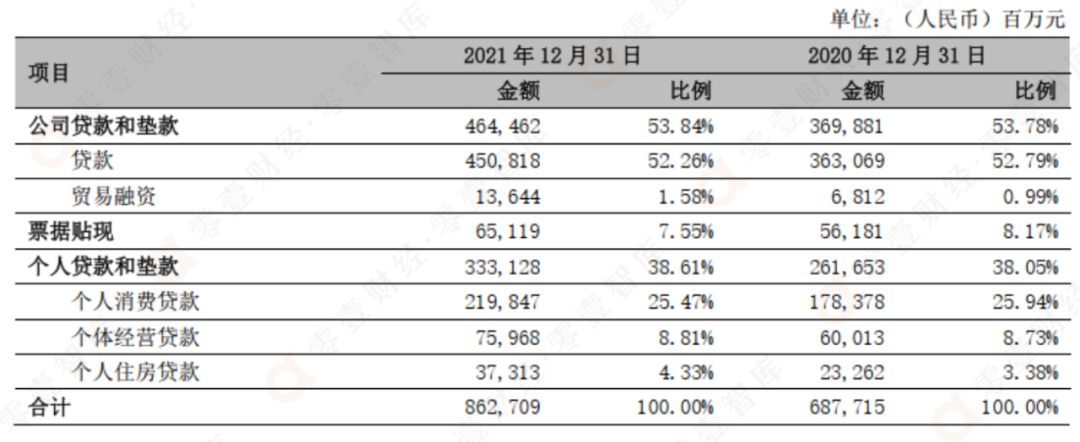

消費信貸增速保持平穩,規模占比超過經營貸。數據顯示,寧波銀行2021年個人消費貸款達到2198億元,在整體貸款規模的占比為25.47%。對比來看,個人經營貸款實現760億元,遠不及消費貸款規模,可見在消費升級的趨勢引領下,零售客群的消費潛力巨大,已成為寧波銀行重要的利潤增長點之一。

表 1:寧波銀行2021年個人貸款金額與占比情況

資料來源:寧波銀行2021年報

財富管理是拓展中間業務、加速輕資本變革的重心。財報顯示,寧波銀行自2018年起推進財富業務轉型,提前布局客戶投教與專業服務。在產品體系上,持續引入頭部基金、保險、信托、理財子公司的優質產品,形成了現金、固收、混合、保障、權益與掛鉤全品類產品線。值得注意的是,寧波銀行在2021年11月中旬全新升級的個人銀行App(2022版),構建了“財富開放平臺”,成為了業內首家推出財富開放平臺的城商行。借助手機銀行App,寧波銀行實現一鍵式購買理財產品,提升用戶體驗。

在私人銀行方面,截至2021年末,寧波銀行客戶量達到12974戶,較上年末增加5357戶,增長70%;私人銀行客戶金融總資產(AUM)1464億元,較上年末增加508億元,增長53%。此外,在業務協同方面,寧波銀行披露2022年將加強與永贏基金、寧銀理財等子公司的聯動發展,進而提升非利息收入規模。

三、數字引擎:持續加強金融科技投入,塑造差異化標桿城商行

金融科技已成為商業銀行最重要的生產力之一,寧波銀行提出全力推進數字化轉型,以金融科技的智慧銀行戰略為指引,全面深化金融科技融合創新。數據顯示,寧波銀行每年將營業收入的5%左右投入到金融科技建設中,擁有300多套科技系統。具體來看,在組織架構、轉型布局、平臺建設與智能風控四個方面,寧波銀行塑造“城商行優等生”的成功典范:

在組織架構方面,寧波銀行以金融科技管理委員會為核心,構建“橫向到邊、縱向到底”的金融科技板塊體系,配置“十中心”和“三位一體”的研發中心體系;

在轉型布局方面,寧波銀行以系統化、數字化、智能化為發展策略,持續在金融產品、服務渠道、營銷經營、營運風控四大領域推動數字化轉型;

在平臺建設方面,寧波銀行持續推動以業務中臺、數據中臺、技術中臺為一體,以研發平臺、運維平臺為兩翼的五大平臺架構升級,為各項業務有序拓展提供支撐。

在智能風控方面,寧波銀行通過金融科技賦能,不斷豐富客戶風險管理的模型,加快風險管理的智能化、數字化轉型。面對疫情引發的信貸風險加大難題,銀行更需借助大數據、人工智能等前沿科技,搭建全流程時效監測模型,優化風控模型。鑒于此,寧波銀行持續推進有關機器學習、關聯圖譜等新技術的落地運用,以此作為數字引擎,保證風險可控。

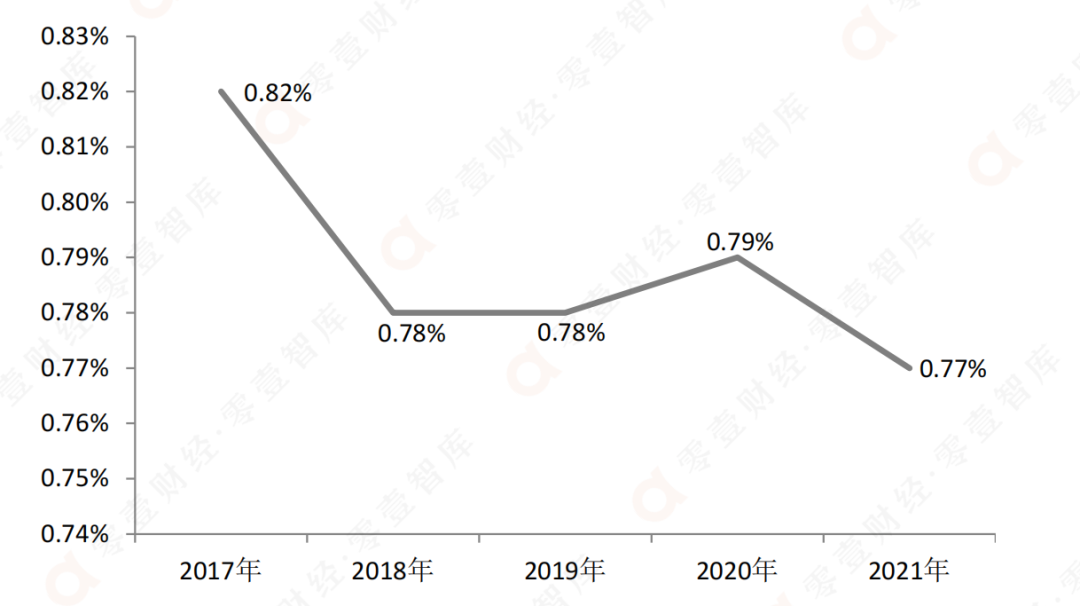

“控制風險就是減少成本”,這句話全面闡釋了寧波銀行堅守的風控理念,由此也保證在銀行業保持著較好的資產質量。零壹智庫發現,在2017-2021年連續5年之中,寧波銀行不良率始終保持在1%之內,體現出較好的風控水平。截至2021年末,寧波銀行不良率僅為0.77%,成為中小銀行的優秀典范,從而塑造出一家走差異化路線、注重金融科技投入的標桿城商行。

圖 3:2017-2021年寧波銀行不良率變化(單位:%)

資料來源:寧波銀行2021年報,零壹智庫

四、小結

寧波銀行歷經25年的發展周期,為業界展現其最新“成績單”——總資產突破2萬億,不良率僅為0.77%,并構建了基于手機銀行的財富管理開放平臺。這些成果離不開金融科技的持續投入,寧波銀行在系統搭建、場景布局、生態建設等方面,向業界展現出標桿城商行的品牌形象。展望2022年,正如寧波銀行董事長在致辭中所說,“服務好實體經濟,推動銀行穩健可持續發展”,今后將進一步推進商業模式變革升級,堅持走輕資本的高質量發展路線,進而塑造獨特的金融生態圈

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“零壹財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!