麻袋研究院

麻袋研究院 作者:王詩強

來源:麻袋研究院(ID:madaiyanjiuyuan)

“三降”背景下,網貸備案不斷延期,平臺在等待中苦苦掙扎,紛紛嘗試轉型。

從全國互金整治辦、網貸整治辦近半年下發的各類文件看,網貸轉型方向主要有助貸、互聯網小貸、消費金融公司、導流等四條路可選,但現實是,各條路都異常艱難或者沒有任何具體政策支持。

其中,助貸業務看似有轉型成功的案例,但是監管態度卻由鼓勵變成不再提及;互聯網小貸杠桿率太低,網傳互聯網小貸新政遲遲不能落地;消費金融公司門檻太高,轉型猶如空中樓閣;導流業務不承擔風險,合作機構要求較為嚴格,推薦成功概率太低,無法覆蓋運營成本。

1、助貸機構:由鼓勵變成不再提及

財報顯示,樂信機構資金占比在2018年第四季度提升至70%左右,2017年同期為46%;拍拍貸機構資金促成借款金額已從2018年第四季度的20.4%增至今年1月的35.1%。品鈦2018年3季報顯示,機構客戶(除了積木盒子)占比已經上升到34%。

據麻袋研究院了解,小贏科技大約三分之一的資金來自于機構,目標是半年后一半資金來自金融機構,其他頭部平臺或多或少有部分資金來自于金融機構。

眾多網貸機構轉型助貸且機構資金來源比重不斷提高,看似轉型接近成功。

但是,監管在175號文中鼓勵的“助貸”轉型方向,到了《網絡借貸信息中介機構有條件備案試點工作方案》(簡稱《備案試點方案》)中已不見蹤影,又給市場潑了一瓢冷水。

具體來講,備案試點方案對于網貸堅持疏堵并舉,積極為其他網貸機構尋找出路,引導具備條件的網貸機構向網絡小貸公司、消費金融公司等持牌機構轉型或采取兼并重組等方式實現良性退出,但是不再鼓勵轉型為助貸機構。

與此同時,助貸機構管理辦法也遲遲沒有下文。

2、互聯網小貸:暫停新批、杠桿低、出表難

(1)暫停審批

2017年12月出臺的《關于規范整頓“現金貸”業務的通知》(141號文)明確要求:“監管部門暫停新批設網絡(互聯網)小額貸款公司;暫停新增批小額貸款公司跨省(區、市)開展小額貸款業務。已經批準籌建的,暫停批準開業。” 因此,網貸平臺想通過申牌轉型互聯網小貸之路暫不可行。

(2)杠桿低且資產出表較難

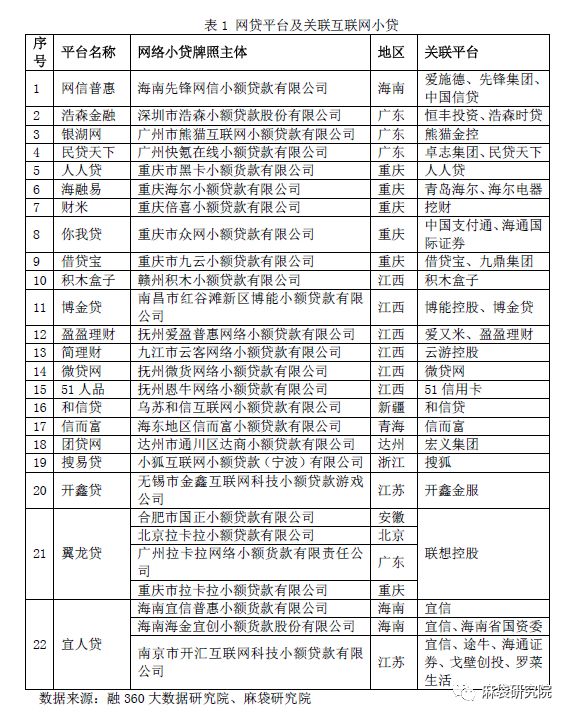

據融360大數據研究院統計,目前有22家網貸平臺的控股股東或者關聯方獲得互聯網小貸牌照。

但是,對于已經獲得互聯網小貸牌照的平臺也不容樂觀,大規模開展業務的機構很少。

除了1-3倍的杠桿限制外, 主要還是141號文還要求加強小額貸款公司資金來源審慎管理,以信貸資產轉讓、資產證券化等名義融入的資金應與表內融資合并計算,合并后的融資總額與資本凈額的比例暫按當地現行比例規定執行,各地不得進一步放寬或變相放寬小額貸款公司融入資金的比例規定。

資金來源受限、資產出表太難,導致互聯網小貸公司展業困難重重。

此外,部分機構正在通過聯合貸款與商業銀行、消費金融公司等合作規避杠桿限制。但是,銀行等合作方要求較高的出資比例以及對于聯合貸款的規模限制,也導致此路難以大規模推進。

具體來講,一般銀行等出資方和互聯網小貸等推薦方按照3:1的比例進行聯合放貸,即100億放貸規模的小貸公司需要出資25億(自有資金),略高于小貸公司杠桿限制,很少有機構能拿得出如此規模的自有資金。此外,非官宣的《商業銀行互聯網貸款管理辦法(征求意見稿)》(以下簡稱《辦法》)對聯合貸款要求更為嚴格:“聯合貸款額度條款規定,單筆聯合貸款中,作為客戶推薦方的金融機構出資比例不得低于30%,接受推薦客戶的銀行出資比例不得高于70%。”

因此,按照目前的監管政策,轉型互聯網小貸公司,消化網貸存量業務對于諸多網貸平臺積極性不高。

3、消費金融公司:牌照申請門檻太高

根據2013年銀監會(現稱“銀保監會”)頒布的《消費金融公司試點管理辦法》要求,申請消費金融公司牌照門檻要求極高,其中,金融機構作為主要出資人要求最近1年年末總資產不低于600億元人民幣或等值的可自由兌換貨幣;非金融機構作為主要出資人,要求最近1年營業收入不低于300億元人民幣或等值的可自由兌換貨幣(合并會計報表口徑)

這也導致目前的持牌消費金融公司主要股東是銀行,全國僅有26張牌照,正式開業的只有23家,連螞蟻金服、京東金融等互聯網巨頭至今都沒有獲得相關牌照,還沒有一家持牌消費金融公司與網貸機構有直接關系。

看似是一條鼓勵轉型之路,事實卻是空中樓閣,絕大部分網貸平臺的股東或者關聯方依然達不到消費金融公司申牌的要求。

4、純導流機構:成功推薦概率太低

據麻袋研究院了解,部分網貸平臺曾嘗試轉型線下線上貸款超市,為傳統金融機構推薦借款人,獲取推薦服務費,風險完全由金融機構承擔。

但是,這種模式下,金融機構要求較高,導流機構推薦借款人獲得借款的成功概率太低,再加上自身流量來源有限,需要外部采購,包括人工成本、廣告費、門面租金在內的運營成本居高不下,導致相關機構嘗試以失敗告終。

截至目前,類似的線下導流機構也沒有公開的成功案例。

5、建議

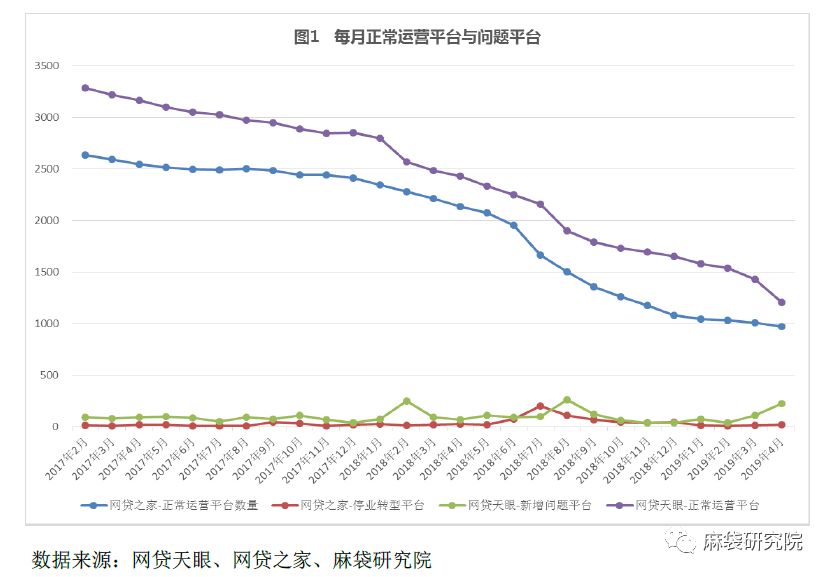

2017年至今,雖然每個月都有一些網貸平臺爆雷、轉型退出,但是網貸行業依然有1000家左右的平臺在正常運營,數量依然龐大,市場風險依然沒有完全出清。

麻袋研究院認為,目前的監管政策和風向,對于網貸平臺從業者來說缺乏轉型實操性,不利于疏解網貸風險。建議監管部門盡快出臺具體的助貸、互聯網貸款政策,重新開放互聯網小貸牌照申請,放寬融資渠道及杠桿限制,引導網貸平臺積極轉型,降低行業整體風險,實現網貸行業的長治久安。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“麻袋研究院”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!