面包財經

面包財經

更多干貨,請關注資產界研究中心

作者:面包財經

2021年,面對疫情反復、經濟修復逐季放緩的壓力,寧波銀行依然保持了穩健的業績增長,同時加大信貸支持力度,積極支持制造業、小微企業等實體經濟發展。

截至2021年末,寧波銀行的資產規模超2萬億元,存貸款均保持穩健增長。在盈利能力方面,該行已形成12個銀行業務利潤中心以及3個子公司利潤中心,盈利來源更加多元,盈利結構也在不斷優化。

在社會責任與信貸投放方面,寧波銀行持續加大實體經濟支持力度,保障重點領域融資需求,持續加大信貸支持力度,民營小微企業、制造業、中長期貸款等重點領域投放超額完成。2021全年貸款投放新增超1700億元,截至年末普惠貸款余額超過1200億元,較各項貸款增速高出10個百分點。

降低融資成本,加大對實體經濟支持力度

2021年,寧波銀行持續加大對實體經濟服務的資源支持和政策傾斜,積極踐行普惠金融,不斷加大貸款投放。

截至2021年末,寧波銀行資產總額達20156.07億元,較上年末增長23.90%;各項存款10528.87億元,較上年末增長13.80%;各項貸款8627.09億元,較上年末增長25.45%;該行發放貸款及墊款占資產總額的比重較上年末提升0.52個百分點至41.3%。

寧波銀行圍繞“專注主業,服務實體”的要求,截至2021年末,該行企業客戶總數49萬戶,較年初新增2.9萬戶,其中90%以上都是小微和民營企業。

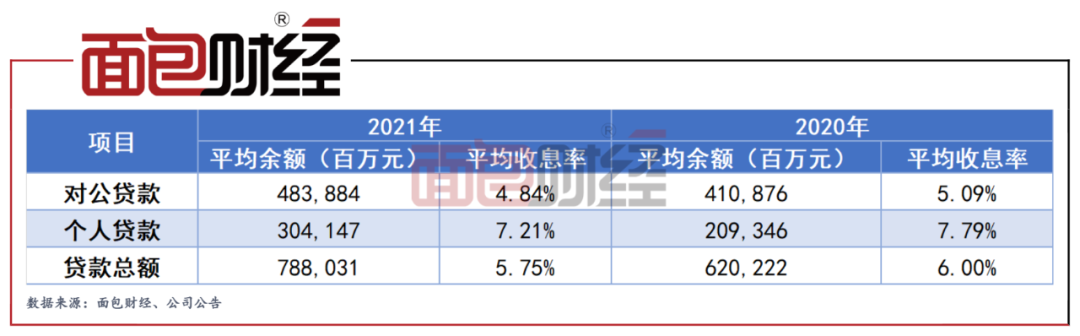

2021年,寧波銀行持續加大實體經濟支持力度,助力企業發展,充分保障重點領域融資需求,持續加大信貸支持力度,民營小微企業、制造業、中長期貸款等重點領域投放超額完成,全年貸款投放新增超過1700億元。數據顯示,2021年,該行對公貸款日均規模同比增長17.77%;個人貸款日均規模同比增長45.28%。

在信貸規模持續增長的同時,該行通過免息貸款、支小再貸款等低成本資金,積極實施優惠、讓利活動等,降低實體經濟融資成本。2021年,寧波銀行對公貸款平均收息率4.84%,同比下降25個基點;個人貸款平均收息率7.21%,同比下降58個基點。

深耕區域發展,踐行普惠金融

2021年,面對新冠疫情的不斷反復,寧波銀行持續深耕區域發展,助力實體發展,踐行普惠金融。

報告期內,該行加大資源傾斜,增加普惠小微貸款的投放力度,不斷優化小微企業融資的產品、流程和服務。截至2021年末,寧波銀行報告期末,零售公司授信客戶12萬戶,貸款余額1392億元,較上年末增加307億元,增幅為28%。

截至2021年末,為提升小微企業服務人員的專業服務能力,寧波銀行共設有小微服務團隊320個,總人數達到2774人。

報告期內國內多地受疫情反復影響,寧波銀行通過線上渠道,為小微企業提供快速便捷的線上融資服務。2021年,該行推出小微企業線上申請“快審快貸”業務的通道,形成小微企業多渠道、多類型申請的全方位業務辦理模式。

與此同時,該行推進普惠貸款延期和普惠信用貸款投放,積極拓展普惠小微首貸戶,對接小微園區伙伴銀行建設,完成“兩增兩控”、普惠信用、普惠延期、普惠涉農、首貸戶等要求。

截至2021年末,寧波銀行普惠型小微企業客戶數8.27萬戶,較上年末增長18%;普惠型小微企業貸款余額1222億元,較上年末增長35%;新發放普惠型小微企業貸款平均利率6.17%,同比下降40個基點。

打造多元化利潤中心,非利息收入增逾5成

2018年起,寧波銀行積極推進財富業務轉型,通過專業的資產配置和泛金融服務,進行差異化發展,提升競爭力。

2021年,該行實現營業收入527.74億元,同比增長28.37%,實現歸母凈利潤195.46億元,同比增長29.87%。

在多元化盈利方面,目前寧波銀行已在銀行板塊已形成了公司銀行、零售公司、財富管理、私人銀行、個人信貸、投資銀行、資產管理等12個利潤中心;子公司方面,也形成了永贏基金、永贏租賃、寧銀理財3個利潤中心。

2021年,該行投資銀行服務客戶數超過2000戶,年實現客戶融資總量(FPA)6059億元;全年發行非金融企業債務融資工具3759億元,排名全國主承銷商第10。

資產托管業務方面,2021年,寧波銀行正式獲批QFII托管資格。截至2021年末,該行托管客戶總計644家,托管資產余額3.95萬億元。

金融市場業務方面,報告期內,該行各類金融市場業務交易量繼續保持穩步增長,國開債承銷量排名全市場第1,國債承銷量排名全市場第6,外匯做市綜合排名第11,黃金詢價做市商排名前10。

財富管理業務則圍繞大類資產配置,積極引入行業頭部的理財子公司、基金、保險等優秀管理人產品,在產品體系上形成了現金、固收、混合、保障、權益與掛鉤全品類產品線。截至2021年末,寧波銀行個人客戶金融總資產(AUM)6562億元,較上年末增加1222億元,增長23%。

年報顯示,得益于盈利結構的持續優化,該行大零售及輕資本業務的盈利占比不斷提升,非息收入持續提升。2021年,寧波銀行實現非利息收入200.77億元,同比增長51.5%,在營業收入中占比為38.04%。其中手續費及傭金凈收入82.62億元,同比增長30.27%。

資產質量位居前列,不良率保持低位

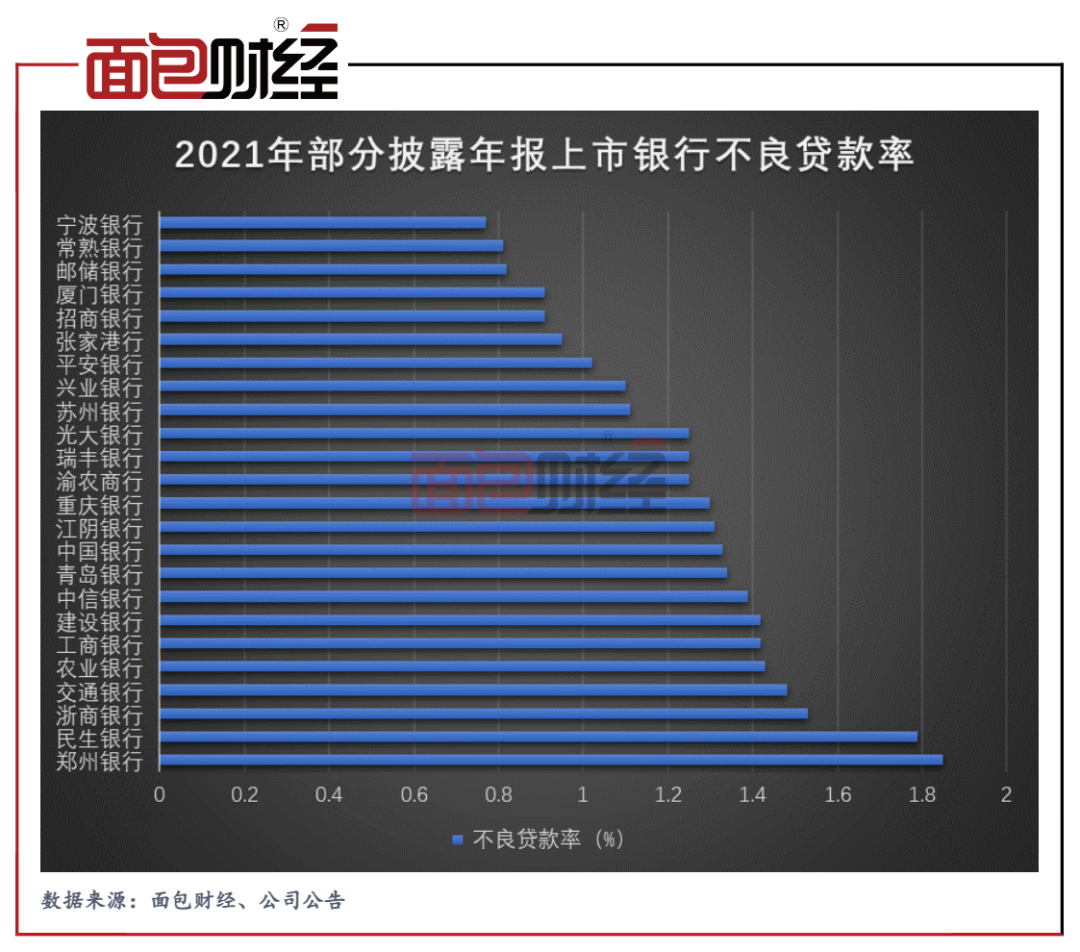

截至2021年末,寧波銀行不良貸款余額為66.19億元,90天以上逾期貸款余額46.84億元。整體不良貸款率為0.77%,較上年末下降0.02個百分點,繼續保持在較低水平。回顧歷史數據,寧波銀行的不良率已經連續至少12年低于1%。

與其他上市銀行相比,寧波銀行的資產質量優勢較為明顯,截至2021年4月8日,在已披露2021年年報的上市銀行中,寧波銀行的不良貸款率最低。

2021年10月,中國人民銀行、中國銀保監會共同發布了我國首份國內系統重要性銀行名單,寧波銀行位列名單內第一組,面臨附加資本0.25%與附加杠桿率0.125%等附加資本要求。但該行注重資本的內生性增長,在規模擴張、盈利能力和資本約束中努力實現平衡和協調。

目前,寧波銀行通過利潤增長、留存盈余公積和計提充足的貸款損失準備等方式補充資本。同時,該行積極研究新型資本工具,合理利用外源性融資,進一步加強資本實力。2021年,該行實施配股,募集資金凈額118.87億元,并發行95億元二級資本債,有效補充資本,優化資本結構,進一步提高抗風險能力和支持實體經濟的能力。截至2021年末,該行資本充足率為15.44%,較上年末提升0.6個百分點;一級資本充足率為11.29%,較上年末提升0.41個百分點;核心一級資本充足率為10.16%,較上年末提升0.64個百分點。

流動性風險方面,截至2021年末,寧波銀行的流動性資產余額為5282.09億元,流動性比例64.25 %;流動性覆蓋率279.06%,較上年末上升142.39個百分點;可用的穩定資金余額為額11227.28億元,所需的穩定資金余額為額10191.74億元,凈穩定資金比例110.16%,均滿足監管要求。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!