聯合資信

聯合資信 作者:主權部

來源:聯合資信(ID:lianheratings)

2021年中國人民銀行保持穩健的貨幣政策,保持流動性合理充裕,促進綜合融資成本穩中有降,為熊貓債券的發行提供了良好的條件;美聯儲逐步開啟政策轉向,中美利差持續收窄提升了熊貓債券對境外發行人的吸引力;國內監管機構陸續出臺多項文件,債券市場加速對外開放,熊貓債券產品類型不斷豐富;人民幣對美元匯率保持穩定,波動區間小幅收窄,提升了發行人在熊貓債券市場的融資意愿。

2021年,中國債券市場共發行72期[1]熊貓債券,發行規模合計人民幣1064.50億元,發行期數創歷史新高;熊貓債券發行主體集中在金融、工業和日常消費行業,主體類型較上年更加豐富;發行主體仍以中資背景企業為主,境外發行人分布更加廣泛;發行期限主要集中在3年期及以下,特殊期限債券發行占比顯著提升;債券信用等級向AAA級集中,發行主體信用質量進一步上升;得益于央行維持穩健的貨幣政策,熊貓債券平均發行利率保持穩定。

本年度熊貓債券發行呈現出很多亮點:超主權機構和主權政府發行人在熊貓債券市場參與度持續提升,亞洲開發銀行時隔12年重回熊貓債券市場,新開發銀行發行首單與可持續發展目標掛鉤的熊貓債券,匈牙利發行首單外國政府類綠色人民幣債券;國際企業對熊貓債券市場的認可度持續提升,寶馬集團成為首家在中國市場公開發債的歐洲企業,澳門國際銀行發行澳門地區首筆熊貓債券,戴姆勒國際財務有限公司成為首家在多品種統一注冊(DFI)模式下發行熊貓債券的境外企業;熊貓債券品種類型不斷豐富,首單“鄉村振興”和“可持續發展”熊貓債券相繼發行,碳中和目標助力熊貓債券募集資金向綠色領域傾斜。

展望2022年,預計央行穩健的貨幣政策或將趨向寬松,熊貓債券融資成本有望下降;同期美聯儲貨幣政策轉向加速,中美利差有望持續收窄,有利于進一步提升熊貓債券的發行意愿;中美貨幣政策呈現反向走勢或將導致人民幣匯率波動幅度加大,但對熊貓債券市場的影響預計有限;銀行間市場和交易所統一規范管理進程進一步加快,熊貓債券發行制度逐步完善,將促進熊貓債券市場健康發展;境外投資者進入中國債券市場的便利性提升,有利于從需求端推動熊貓債券的發行;在全球可持續發展目標持續推進的背景下,中國不斷促進綠色債券相關發行制度與國際接軌,預計ESG熊貓債券有望迎來更大發展。

一、熊貓債券發行市場環境

2021年中國保持穩健的貨幣政策靈活精準、合理適度,保持流動性合理充裕,為熊貓債券的發行提供了良好的條件,而中美利差的持續收窄則提升了熊貓債券對境外發行人的吸引力

2021年,中國人民銀行保持穩健的貨幣政策靈活精準、合理適度,但受國內能源供應緊張、部分地區疫情波動等因素影響,下半年以來中國經濟增速放緩壓力增大。為支持實體經濟發展,促進綜合融資成本穩中有降,保持流動性合理充裕,央行于2021年7月和12月連續兩次分別下調存款準備金率0.5個百分點,金融機構加權平均存款準備金率降至8.4%,兩次降準共計釋放長期資金約2.2萬億元。2021年12月,繼全面降準之后,央行宣布“定向降息”的貨幣政策,下調支農、支小再貸款利率0.25個百分點,并于同月下調1年期貸款市場報價利率(LPR)5個基點至3.8%,保持5年期以上LPR報價與上個月持平。在此背景下,2021年境內融資成本總體呈下行之勢,為熊貓債發行提供了良好的市場環境。

2021年上半年,美聯儲保持寬松的貨幣政策,但自下半年以來,美聯儲逐步開啟政策轉向,同時在通脹持續高企和勞動力市場復蘇的背景下,市場對美聯儲提前加息的預期持續上升,推動美債收益率不斷上行,中美利差持續收窄,提升熊貓債券對境外發行人的吸引力。

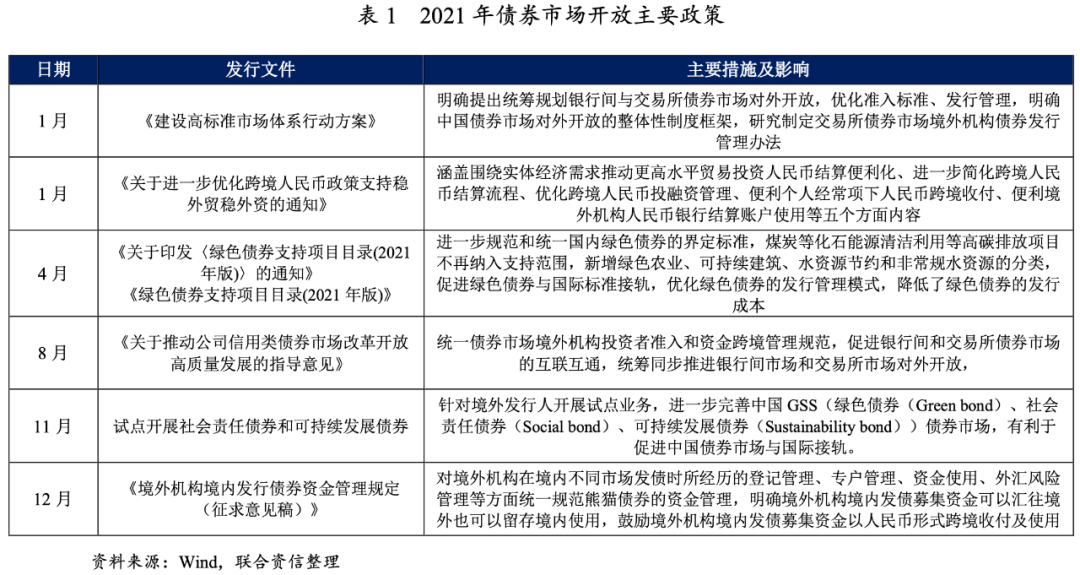

在中國金融市場持續擴大開放的背景下,監管機構陸續出臺多項文件,推動債券市場加速對外開放,熊貓債券發行制度不斷優化,市場產品不斷創新,對境外發行人的吸引力不斷提升

2021年,在“國內大循環為主、國內國際雙循環相互促進”的發展格局下和金融市場雙向開放提速的背景下,多項針對債券市場監管規定和指導意見陸續出臺,熊貓債券發行制度逐步完善,市場結構持續優化,產品類型不斷豐富,熊貓債券市場對境外發行人的吸引力不斷提升。

本年度中國債券市場對外開放的進程持續加速,《建設高標準市場體系行動方案》《關于推動公司信用類債券市場改革開放高質量發展的指導意見》《境外機構境內發行債券資金管理規定(征求意見稿)》等監管規定相繼出臺,銀行間市場和交易所市場互聯互通的進程持續推進,熊貓債券發行制度不斷完善。監管規定趨于統一有助于提升熊貓債券發行的便利性,并提升發行人的發行意愿。

另一方面,在碳中和目標持續落實背景下,本年度多部門聯合發布《綠色債券支持項目目錄(2021年版)》,交易商協會開展社會責任債券和可持續發展債券試點,促進中國債券市場與國際接軌,吸引了越來越多的境外發行人來到中國債券市場發行綠色債券,豐富了熊貓債券的品種類型。

人民幣幣值保持穩定,波動區間小幅收窄,提升了發行人在熊貓債券市場的融資意愿

在美國經濟復蘇以及下半年美聯儲政策轉向、市場對美聯儲提前加息的預期持續升溫的支撐下,2021年美元指數整體呈現波動性上漲趨勢。另一方面,中國嚴格的疫情防控政策和完整的產業體系使貿易出口保持強勁,結算需求增長成為支撐人民幣增長的主要因素。為緩解人民幣快速升值壓力,人民銀行于6月和12月連續兩次分別上調外匯存款金率200個基點,提高外匯存款準備金率至9.0%,人民幣匯率重回雙向波動走勢,全年人民幣兌美元中間價溫和升值2.5%左右。

2021年人民幣兌美元中間價波動區間位于6.35%~6.57%之間,波動區間較2020年小幅收窄。整體來看,2021年在美元走強的背景下,人民幣幣值保持相對穩定,降低了熊貓債券市場面臨的匯兌風險,提升了發行人在熊貓債券市場的融資意愿。

二、熊貓債券發行市場分析

在融資成本保持穩定和政策支持力度增強的背景下,本年度熊貓債券發行期數創歷史新高

2021年,在融資成本保持穩定和政策支持力度持續增強的背景下,熊貓債券發行期數創歷史新高。全年熊貓債券市場共有24家主體累計發行熊貓債券72期,同比增長67.44%,創2005年首次發行熊貓債券以來的最高值;發行總額達1,064.5億元,同比大幅增長81.50%,僅次于2016年創下的高點(1,285.4億元)。

從發行場所來看,2021年銀行間債券市場共發行熊貓債券57期,累計發行金額達到856.5億元,分別占發行總期數和發行總金額的79.17%和80.46%,表明銀行間市場仍是熊貓債券發行的主要場所。2021年交易所市場全年發行熊貓債券15期,發行金額達到208.0億元,發行期數和發行規模占比分別較上年提高了11.53個和12.55個百分點至20.83%和19.54%。

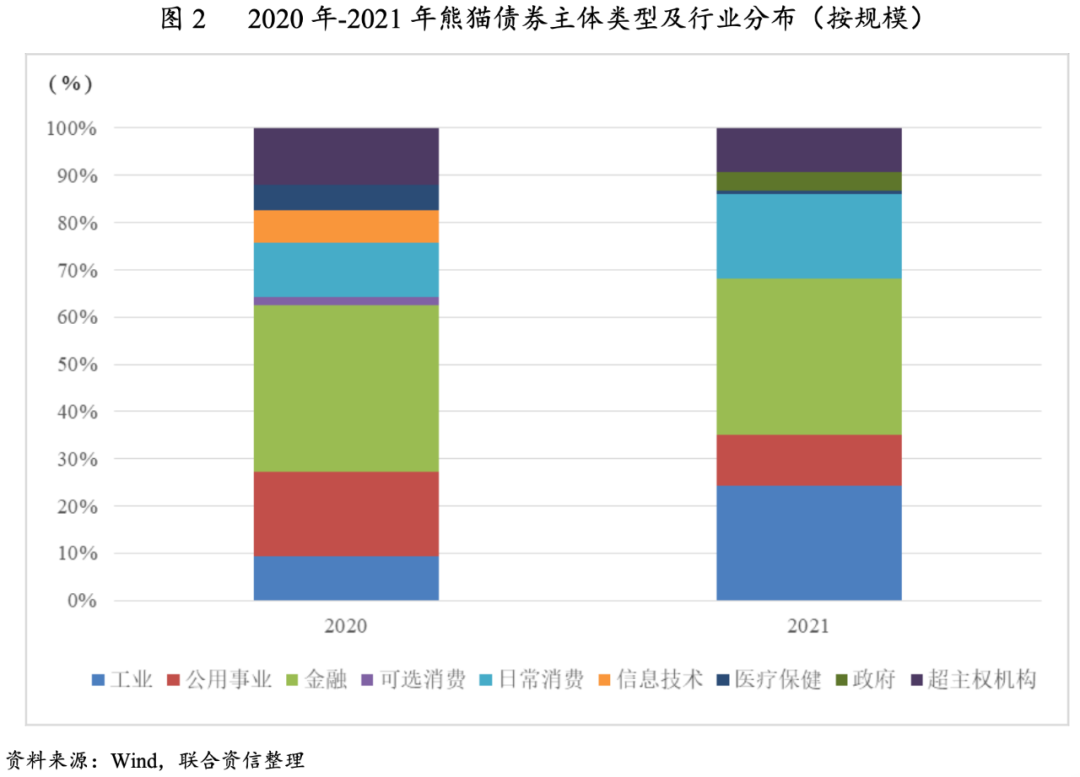

熊貓債券發行主體主要集中在金融、工業和日常消費行業,發行主體類型較上年更加豐富

從發行主體類型來看,熊貓債券發行主體仍主要集中于金融行業。2021年金融行業熊貓債券發行金額共計351.5億元,發行規模占比雖然同比小幅下降2.27個百分點降至33.02%,但仍是發行市場份額最高的行業。工業行業和日常消費行業發行規模占比同樣較高,2021年工業和日常消費行業發行規模占發行總額比重分別較上年上漲14.84個和6.17個百分點至24.24%和17.85%,主要是因為隨著新冠疫情沖擊的減弱和經濟復蘇,工業企業生產逐步恢復,消費者日常消費意愿有所增加,行業融資需求提升。超主權機構發行4期熊貓債券,發行主體分別為亞洲開發銀行和新開發銀行,合計發行金額為100.0億元,占發行總額的比重同比下降2.54個百分點至9.39%。本年度較上年新增主權政府發行人,分別為波蘭政府和匈牙利政府,共計發行熊貓債券2期,發行金額共計40億元,占發行總額的比重為3.76%。

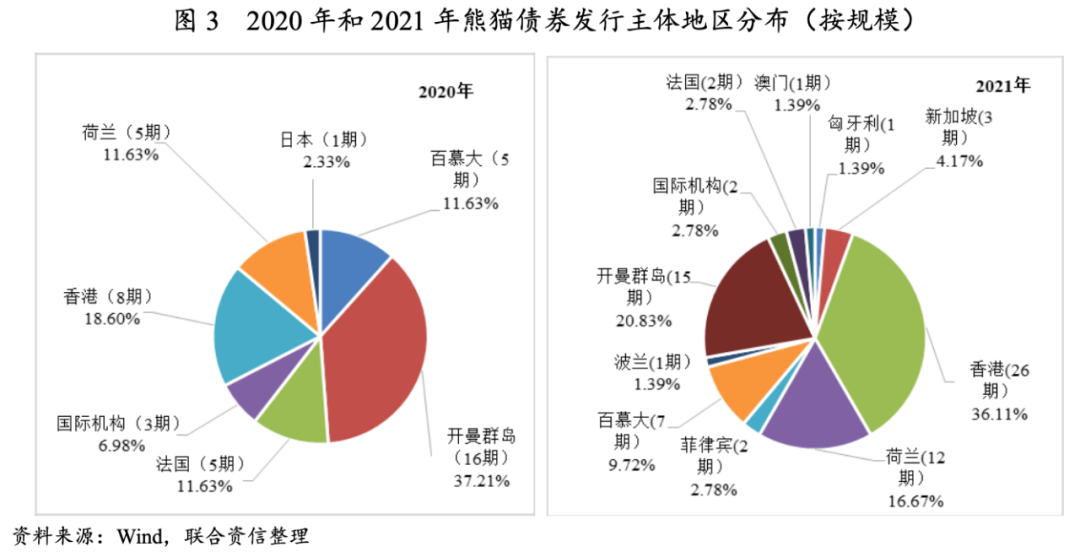

熊貓債券發行主體仍以中資背景企業為主,境外發行人分布更加廣泛

2021年,中資背景企業的熊貓債券發行主體占比進一步上升,所發熊貓債券規模占總發行規模的53.97%,較2020年(50.21%)小幅上漲3.76個百分點。

從發債主體注冊地看,2021年香港地區發行規模占比上升,共計發行26期,發行規模達到344.5億元,占發行總額的比重同比上漲17.51個百分點至36.11%,其他的主要注冊地主要集中在開曼群島(15期)、荷蘭(12期)、百慕大(7期)等地。與上年相比,2021年熊貓債券境外發行人分布更加廣泛,新增波蘭、匈牙利、新加坡等地發行人,此外澳門地區也發行了歷史上首單熊貓債券。

熊貓債券發行期限主要集中在3年期及以下,特殊期限債券發行占比顯著提升

從債券的發行期限來看,3年期債券仍是主要的債券品種。2021年,3年期債券共計發行25期,發行規模達466.0億元,占總發行額的43.78%,雖然較上年小幅下降6.35個百分點,但仍占據主要市場地位。

1年期及以下短期融資債券發行規模小幅上漲,共計發行21期,累計發行金額為253.0億元,但占發行總額的比重同比下降4.11個百分點至23.77%。本年度特殊期限債券共計發行14期,累計發行194.0億元,主要為含贖回或回售條款的累進利率債券,發行規模占比為18.22%,同比上漲6.46個百分點,發行規模占比顯著上漲。此外,2年期和5年期熊貓債券發行規模占比分別同比上漲3.48個和0.52個百分點至8.60%和5.64%。

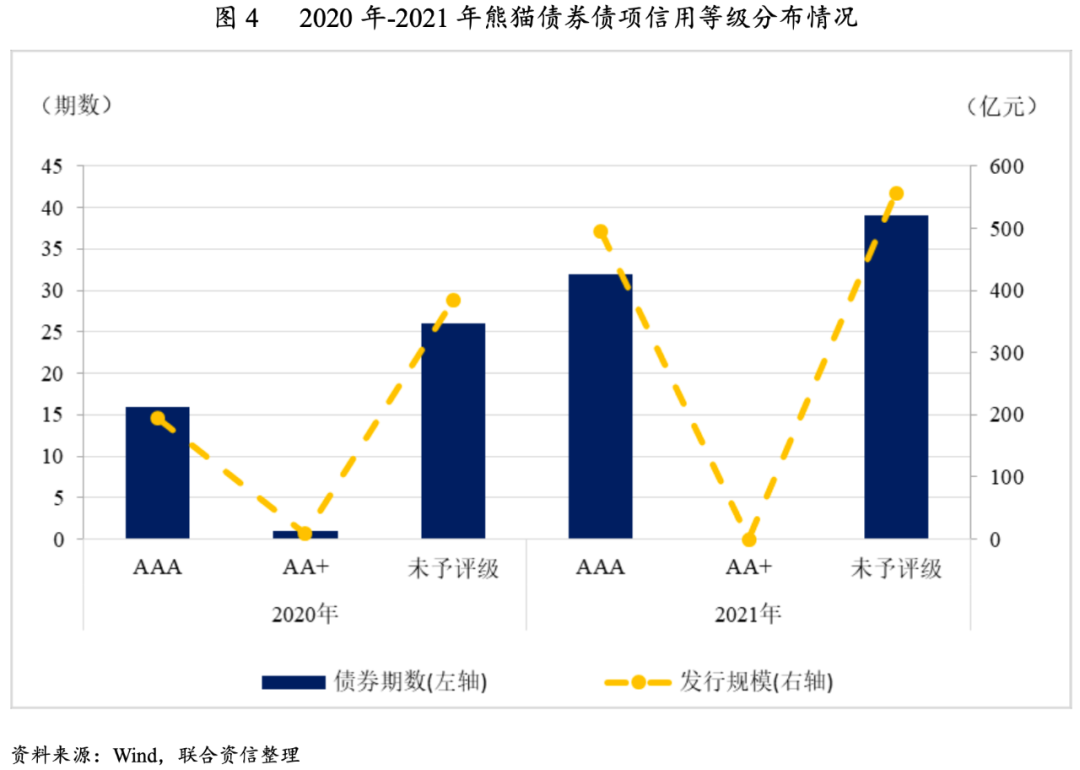

熊貓債券信用等級向AAA級集中,發行主體信用質量進一步提升

從債券信用等級分布情況來看,2021年發行的72期熊貓債券中共有33期進行了債項評級,信用等級向AAA級集中的趨勢更加明顯,發行主體信用質量進一步提升。具體來看,本年度AAA級債券共計發行32期,發行規模達到493.0億元,發行期數和發行規模的占比分別較上年上漲7.24個和13.24個百分點至44.44%和46.31%。本年度較上年新增短期評級,受評對象為寶馬集團發行1年期短融債券,債項評級為A-1。此外,本年度沒有AA+級債券發行。

本年度未予評級熊貓債券共發行39期,累計金額達556.5億元,發行期數和發行規模占比分別較上年度下降6.30個和13.11個百分點至54.17%和52.28%。其中短期融資券是未評級債券的主要類型,本年度共有20期未予評級的評級融資券,占全部未評級債券的51.28%。其次為中期票據類型債券,本年度發行的22期中期票據中,共有10期未評級,體現了中國債券市場取消強制評級的政策開始向熊貓債券市場傳導。此外,本年度超主權機構發行的4期熊貓債券均未進行債項評級。

得益于央行維持穩健的貨幣政策,熊貓債券發行利率保持穩定

2021年發行的熊貓債券仍主要采用固定利率和累進利率的計息方式,其中有58期采用固定利率,發行規模達870.5億元,占發行總額的81.78%;采用累進利率方式發行的熊貓債券共有14期,發行規模達18.22億元,占發行總額的18.22%。

選取2020年—2021年在銀行間債券市場發行且樣本數量較多的3年期AAA級共計21期熊貓債券樣本進行比較,2021年在銀行間債券市場發行的3年期AAA級債券的平均發行利率為3.51%,同比小幅上漲0.02個百分點,融資成本整體保持穩定。

三、熊貓債券市場發行亮點

超主權機構和主權政府發行人在熊貓債券市場參與度持續提升,亞洲開發銀行時隔12年重回熊貓債券市場,新開發銀行發行首單與可持續發展目標掛鉤的熊貓債券,匈牙利發行首單外國政府類綠色人民幣債券

2021年,超主權機構和主權政府在熊貓債券市場參與度的進一步提高,有助于深化中國債券市場對外開放,促進熊貓債券市場發展,也為其他潛在的境外發行人起到良好的示范作用。

3月,亞洲開發銀行在中國銀行間債券市場發行20億元熊貓債券,成為交易商協會《外國政府類機構和國際開發機構債券業務指引(試行)》發布后首個發行熊貓債券的國際開發機構。本期債券是亞洲開發銀行以亞洲當地貨幣發行的最大規模債券,發行期限為5年,發行利率為3.2%,認購倍數為1.86倍。本次發行為亞開行時隔12年后重返熊貓債券市場,表明國際發行人對中國市場認可度的提升。

同月,新開發銀行在中國銀行間市場發行50億元熊貓債券,單筆發行規模位居本年度熊貓債券市場首位。本次發行的債券是新開發銀行在中國銀行間債券市場注冊的200億元人民幣債券的首筆債券,也是首筆與可持續發展目標(SDG)掛鉤的熊貓債券,采用聯合國開發計劃署(UNDP)“可持續發展目標債券影響力標準”和《可持續發展投融資支持項目目錄(中國)》相關標準發行。本期債券發行期限為3年,發行利率為3.22%,獲得超2倍的市場認購。募集資金將全部用于為中國提供人民幣緊急計劃貸款,以支持中國從新冠肺炎疫情后的經濟復蘇。

12月,匈牙利在中國銀行間債券市場發行首單外國政府類綠色人民幣債券,發行金額為10億元,發行期限為3年,發行利率為3.28%,募集資金用途符合中國《綠色債券支持項目目錄(2021年版)》。此次綠色熊貓債券募集資金將并入發行人的綠色資金,用于匈牙利綠色債券框架下符合要求的綠色支出,以促進匈牙利向低碳型、氣候適應和環境可持續發展的經濟模式過渡。

發行制度優化促進國際企業對熊貓債券市場的認可度提升,寶馬集團成為首家在中國市場公開發債的歐洲企業,澳門國際銀行發行澳門地區首筆熊貓債券,戴姆勒國際財務有限公司成為首家在多品種統一注冊(DFI)模式下發行熊貓債券的境外企業

隨著中國熊貓債券市場的持續對外開放,各項監管措施陸續出臺,熊貓債券發行的便利性持續提升。發行制度的完善有助于推動中國熊貓債券市場對外開放,提升熊貓債券市場對境外企業發行人的吸引力。

6月,寶馬集團的全資子公司寶馬金融在銀行間市場公開發行2期熊貓債券,成為首家在中國市場公開發債的歐洲企業。此次發行包括中期票據和短期融資券兩個品種,共計發行35億元。其中,中期票據期限發行金額為20億元,發行期限為3年期,發行利率為3.44%;短期融資券發行金額為15億元,發行期限為1年期,發行利率為3.03%。2期債券均獲得了投資者的充分認可,認購倍數分別達到2.99倍和3.35倍,境外投資者訂單約占50%。公開發行擴大了企業的融資渠道,擴寬了熊貓債券的投資者范圍,也體現出國際企業對中國債券市場的認可度持續提升。

7月,在“雙循環”格局推動粵港澳大灣區金融合作不斷深化背景下,澳門國際銀行在銀行間債券市場發行澳門地區首筆熊貓債券。本期債券發行規模為15億元,發行期限為3年,票面利率為3.28%,認購倍數為3.53倍,境外投資人訂單占比為34%。澳門地區發行人進入熊貓債券市場,進一步擴大了熊貓債券的發行主體范圍,并為和金融市場雙向開放和熊貓債券市場的發展起到良好的示范作用。

9月,戴姆勒國際財務有限公司發行2期中期票據,成為交易商協會《境外非金融企業債務融資工具分層分類管理細則》出臺后首家在多品種統一注冊(DFI)模式下發行熊貓債券的境外企業。2期債券發行期限分別2年期和3年期,發行利率為3.10%和3.30%,發行金額均為20億元。本次發行標志著交易商協會推動熊貓債券分層管理機制的正式落地,發行機制的簡化有助于提高企業發行效率,推動熊貓債券市場的對外開放。

熊貓債券品種類型不斷豐富,首單“鄉村振興”和“可持續發展”熊貓債券相繼發行;碳中和目標助力熊貓債券募集資金向綠色領域傾斜

2021年,熊貓債券產品類型更加豐富,尤其是在全球持續推進可持續發展目標的背景下,中國持續推動綠色熊貓債券和可持續發展熊貓債券的發行政策與國際接軌,綠色熊貓債券市場增長顯著。

5月,中國中藥在銀行間市場發行首單“鄉村振興”熊貓債券,本次發行金額為10億元,發行期限為270天,發行利率為2.65%。部分募集資金將專項支持甘肅、云南、四川等地的鄉村振興,扶持當地鄉村中藥材產業的發展。本次發行是金融市場服務鄉村振興、助力農業供給側改革的重要舉措。

11月,遠東宏信在中國銀行間市場發行首單可持續發展債券,成為中國銀行間市場交易商協會啟動社會責任債券和可持續發展債券試點后,首單落地的可持續發展債券,標志著中國GSS債券市場的進一步完善。本次發行規模為1.5億元,發行期限為2年期,募集資金擬用于支持污水處理、智能公交、新能源車采購、健康養老等項目。

2021年共計發行3期綠色熊貓債券,累計發行規模達到30億元,同比上漲57.89%。分別為匈牙利政府發行的綠色主權熊貓債券,中國光大綠色環保發行的“21光大綠環MTN001(碳中和債)”和中國電力發行的“21中電國際GN001(碳中和債)”。

四、2022年熊貓債券市場展望

央行穩健的貨幣政策或將趨向寬松,熊貓債券融資成本有望下行,有利于從需求端提升熊貓債券的發行意愿;中美利差持續收窄也將有利于提升熊貓債券對境外發行人的吸引力

2021年12月召開的2022年中央經濟工作會議中要求繼續實施積極的財政政策和穩健的貨幣政策,2022年穩健的貨幣政策要靈活適度,保持流動性合理充裕。2022年1月17日,人民銀行開展7000億元中期借貸便利(MLF)操作和1000億元公開市場逆回購操作,中標利率分別下降10個基點至2.85%和2.10%。本次利率調整為自2020年3月調降7天逆回購利率和4月調降1年期MLF利率后首次降低政策利率,且下調幅度超市場預期,進一步緩解春節前趨緊的資金流動性。20日,央行公布的1年期和5年期貸款市場報價利率(LPR)分別較上月下調10個和5個基點,降至3.70%和4.60%。央行表示,本次降息體現了貨幣政策主動作為、靠前發力,LPR降低將引導企業貸款利率下行,有力推動降低企業綜合融資成本。在中國經濟增速放緩的背景下,央行降息政策表明貨幣政策逆周期調控的力度加大,預計在2022年央行穩健的貨幣政策或將趨向寬松,推動融資成本將小幅下行,有利于從需求端提升熊貓債券的發行意愿。

美聯儲將在2022年進入加息周期,且加息節奏或將進一步加速。美聯儲在2022年1月召開的年內首次議息會議上向外界傳達了更加強烈的政策轉向信號,同時持續高企的通脹和勞動力市場的強勁表現為美聯儲將在3月大幅加息提供了支持。美聯儲政策加速收緊將進一步推動美債收益率上漲,中美利差或將進一步收窄,有利于提升熊貓債券對境外資金發行人的吸引力。

2022年,中國經濟保持穩健增長、國際收支優勢有望延續等因素將對人民幣匯率形成支撐,但中美貨幣政策呈現反向走勢或將導致人民幣匯率波動幅度加大,但對熊貓債券市場的影響預計有限。

銀行間市場和交易所統一規范管理進程加快,將進一步完善熊貓債發行制度,促進熊貓債券市場健康發展;境外投資者進入中國債券市場的便利性提升,有利于從需求端推動熊貓債券的發行

2021年12月,中國人民銀行、國家外匯管理局發布了《境外機構境內發行債券資金管理規定(征求意見稿)》,統一規范境外摘取發行規定,本次征求意見稿涉及境外機構在境內不同市場發債時所經歷的登記管理、專戶管理、資金使用、外匯風險管理、還本付息管理、統計監測、政策銜接等環節,意在統一規范銀行間和交易所市場熊貓債券資金賬戶、資金匯兌及使用、統計監測等。本次新規明確發債募集資金可以匯往境外,也可以留存境內,并允許針對熊貓債券開展外匯套期保值交易。該新規正式出臺之后,預計將吸引更多募集資金用途的發行人進入熊貓債券市場,有助于推動熊貓債券市場進一步擴容。

為構建銀行間債券市場與交易所債券市場互聯互通,2022年1月,上海證券交易所、深圳證券交易所、全國銀行間同業拆借中心、中國證券登記結算有限責任公司、銀行間市場清算所股份有限公司聯合發布《銀行間債券市場與交易所債券市場互聯互通業務暫行辦法》,內容涵蓋原則規定、通用規則、具體安排、監測監管等,擬在尊重兩市場現有掛牌流通模式、現有賬戶體系及交易結算規則的基礎上,通過前臺和后臺基礎設施連接實現訂單路由和名義持有,且聯通方向包括“通銀行間”和“通交易所”。此次暫行辦法發布后,2020年發布的《關于境外機構投資者投資中國債券市場有關事宜的公告(征求意見稿)》和《境外機構投資者投資中國債券市場資金管理規定(征求意見稿)》有望正式落地,將提升境外投資者進入中國債券市場的便利性。中國人民銀行上海總部發布的數據顯示,截至2021年末,境外機構持有銀行間市場債券4萬億元,約占銀行間債券市場總托管量的3.5%。境外投資者在中國債券市場日益活躍。而熊貓債券作為受境外投資者歡迎的債券品種,將在此過程中迎來更大發展契機。2021年,銀行間市場熊貓債境外投資者持有比例達到25%,成為中國債券市場境外機構持有占比最高的品種。境外投資者進入中國債券市場的便利性提升,將為熊貓債券市場帶來新的發展契機。

2022年1月,北控水務集團發行的2022年第一期中期票據在中華(澳門)金融資產交易所(MOX)試點開展掛牌信息展示,成為首單在境外交易平臺試點掛牌信息展示的熊貓債券。熊貓債券掛牌信息展示與國際市場債券普遍做法接軌,擴寬了國際投資者獲得債券信息的渠道,有利于推動銀行間債券市場對外開放、吸引國際投資者進入熊貓債券市場。

在全球可持續發展目標持續推進的背景下,中國不斷促進綠色債券發行制度與國際接軌,預計ESG熊貓債券有望迎來更大發展

全球推進可持續發展目標進程不斷加快。2021年11月,第二十六屆聯合國氣候大會在英國格拉斯哥召開并達成《格拉斯哥氣候公約》,同時締約方也批準了建立全球碳市場框架的規則。公約中首次將煤炭和化石燃料問題列入聯合國氣候大會宣言,并明確減少煤炭和化石能源補貼。在此背景下,全球發行人通過環境、社會和公司治理(ESG)債券融資需求快速提升,全球ESG債券市場持續擴張。

同時,中國加快推動綠色債券界定標準與國際趨同,推出社會責任債券和可持續發展債券試點業務,促進ESG債券市場與國際接軌。2021年已有多期綠色主題熊貓債券和可持續發展相關的熊貓債券陸續發行,社會責任債券和可持續發展債券業務的試點取得了良好的市場效果,未來有望得到更大范圍的推廣。ESG債券市場的快速發展,有助于拓寬相關主題債券的發行渠道,吸引更多國際發行人通過熊貓債券市場融資,為熊貓債券發展帶來新的機遇。

總體來看,在融資成本有望下行、政策支持力度持續加大、ESG熊貓債券將迎來較大發展機遇的背景下,預計熊貓債券市場在2022年將迎來進一步發展。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!