后稷投資

后稷投資 作者:后稷投資

來源:后稷投資(ID:houjiamc)

2019年全國不良資產市場白皮書

江蘇篇

聲明

本白皮書所采用數據均收集自網絡媒體等公開渠道,不保證數據的完整性和真實性,讀者可自行核實,如發現確有錯漏之處,亦歡迎聯系我們予以修正。本白皮書不構成對任何特定市場和機構的推薦和認定,不構成任何投資建議。

前言

后稷投資不良資產白皮書系列作品的制作發布已經進入了第三年,今年為了更好地服務讀者,后稷投資聯合浙江省投融資協會,共同制作發布本期的白皮書。我們搜集整理了2019年在全國各類網絡媒體等渠道上,公開發布的債權資產處置和成交轉讓信息,其中處置公告8499條,成交轉讓公告5679條,范圍涵蓋全國31個省份。根據該數據,我們制作了本期的全國不良資產市場白皮書,分全國篇和交易相對活躍省份的地方篇,其中地方篇目前已選取了經濟總量較大的浙江、廣東、江蘇和山東東部四省,以及中西部湖北、湖南、重慶、四川四省,共八個省份制作完成,后續還會征集最受讀者關注的其他兩個省份追加制作。受技術手段和市場參與方信息公開程度限制,我們不能保證數據的完整性,但仍舊可從中一窺全國各地區債權不良資產市場的大致情況。需要說明的是,債權不良資產處置方法多種多樣,債權轉讓只是其中一種,對不良資產市場整體狀況的判斷,仍需要我們從其他多個角度加以分析,但全面分析并不是本白皮書的初衷,本白皮書亦不構成任何投資建議。

01

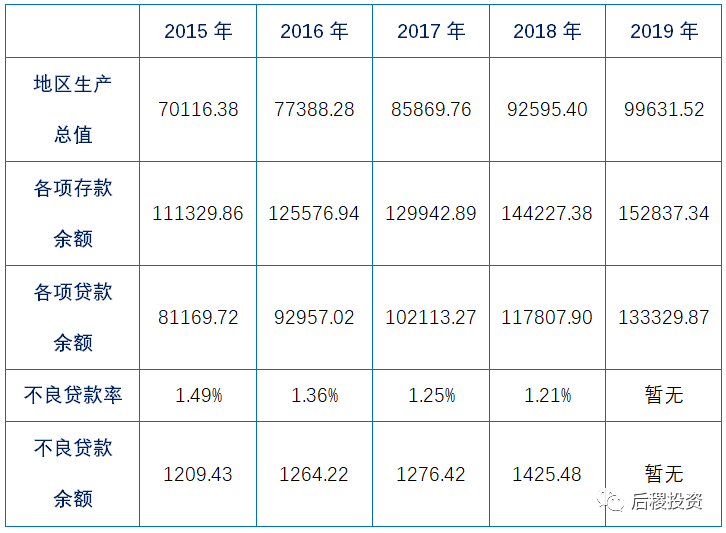

江蘇省歷年主要經濟數據

(單位:億元)

2019年,江蘇全省地區生產總值達9.96萬億元,增長6.1%(按原核算方法計算增長6.4%),人均達12.36萬元,位居全國各省區第一。金融機構人民幣存貸款余額分別達到15.3萬億元和13.3萬億元,同比分別增長9.4%和15.2%。

02

成交量分析

一般的,我們將銀行端出包為一級市場,持牌AMC出包為二級市場,除此為三級市場。

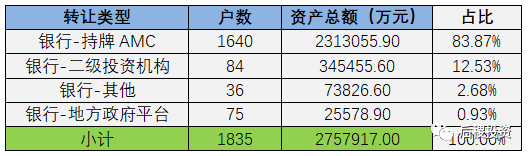

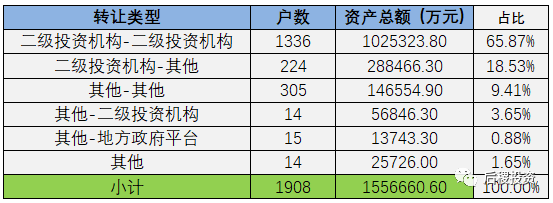

按轉讓及受讓主體類型分(只考慮有明確債權金額部分):

另未透露債權金額成交明細如下:

根據當前不完全數據統計,公開渠道中2019年江蘇省全年不良資產成交戶數6117戶,有明確債權金額5434戶,占比88.83%,對應資產總額645.76億元,較2018年減少35.86億元。相比18年,一級市場成交資產總額減少52.71億元,其中銀行-持牌AMC減少62.01億元 ;二級市場成交資產總額減少44.18億元,其中持牌AMC-持牌AMC減少42.93億元;三級市場成交資產總額增加61.03億元,其中二級投資機構-二級投資機構增加74.37億元。

1. 一級市場

江蘇省19年一級市場總成交戶數1835戶,總成交金額約275.79億元,占全年市場總成交量的42.71%。其中銀行-持牌AMC作為主要轉讓類型,總成交戶數1640戶,比重接近九成;成交資產總額231.3億元,占比84%。

1、一級市場供應方——銀行端

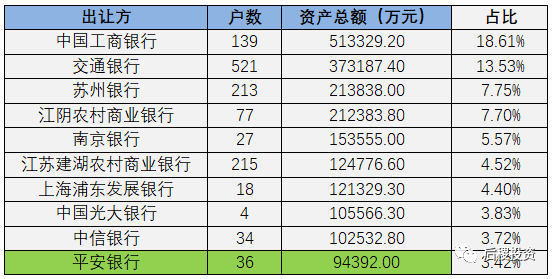

2019年前十大出讓銀行:

經整理,發現共有32家銀行的交易記錄,其中出讓金額最大的是工商銀行,達到51.33億元;出讓戶數最多的是交通銀行,共有521戶。上表所示前十大銀行全年共出讓資產金額為201.49億元,占比超過七成。所以,雖然市場供應方增加但出讓資產仍比較集中。

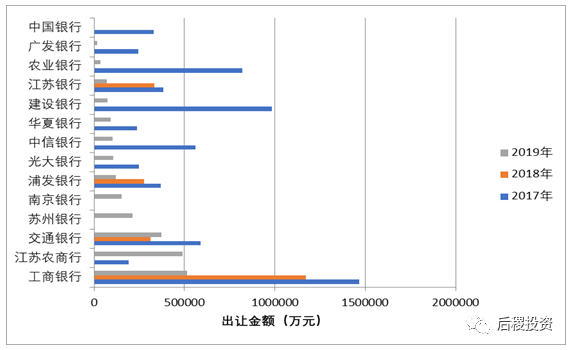

2017-2019年部分銀行變化圖:

從圖表上我們能比較直觀地看到,工商銀行連續三年出包金額保持第一。五大國有銀行中工行和交行位于前二位,其余三家相對2017年下滑明顯且不在前十之列。2019年銀行出包總量相比前兩年有所減少,各大銀行間夸張的“貧富差距”不復存在。

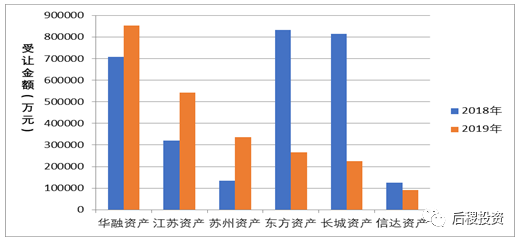

2、一級市場受讓方——持牌AMC

相比2018年,東方資產和長城資產受讓銀行資產總額下滑顯著,跌出前二。華融資產受讓85億資產位列首席,江蘇資產、蘇州資產緊隨其后,位于二三位。

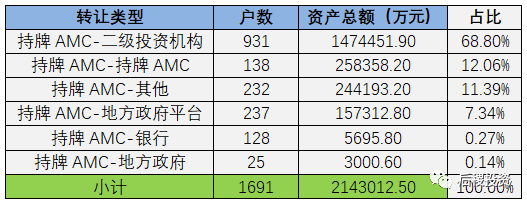

2、二級市場

江蘇省19年二級市場總成交1691戶,總成交額近215億元,相比18年減少約45億元,主要是持牌AMC間相互代持較去年減少近43億元;持牌AMC-二級投資機構仍為二級市場主要轉讓類型,受讓金額較去年163.2億略有下滑。

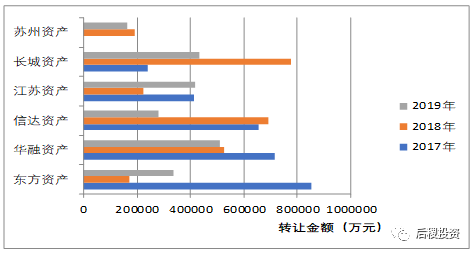

1、二級市場供應方——持牌AMC出讓金額變化圖

從上圖所知,華融資產、長城資產、江蘇資產位列前三甲,且出讓金額均超過40億元;相比2018年,信達資產和東方資產情況截然相反,分別減幅和增幅近半。成立于2016年5月底的蘇州資產,17年沒有出讓記錄,這兩年出讓金額穩定在20億左右。

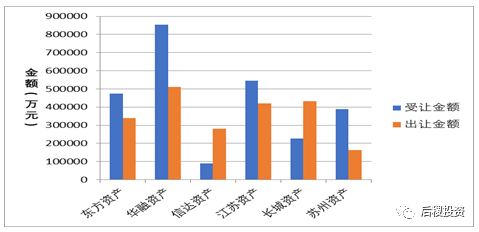

2、持牌AMC收包、出包對比分析

圖中數據為持牌AMC在整個不良市場所有收包、出包金額統計。僅根據當前數據統計,僅信達、長城資產收包<出包金額;相對來說,東方、江蘇資產收包、出包金額較平衡。

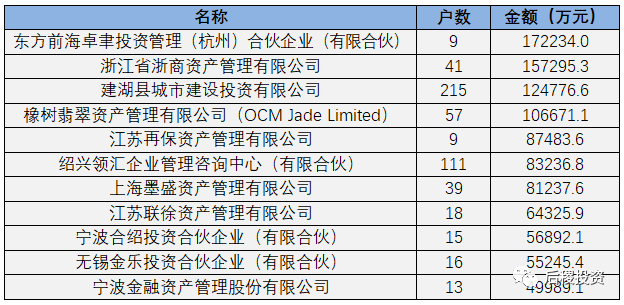

3、二級市場活躍受讓主體

上表所示活躍受讓主體受讓資產比重近50%。在東方前海資產、浙商資產、橡樹以及地方政府資本帶動下,二級投資機構進一步活躍。

3、三級市場

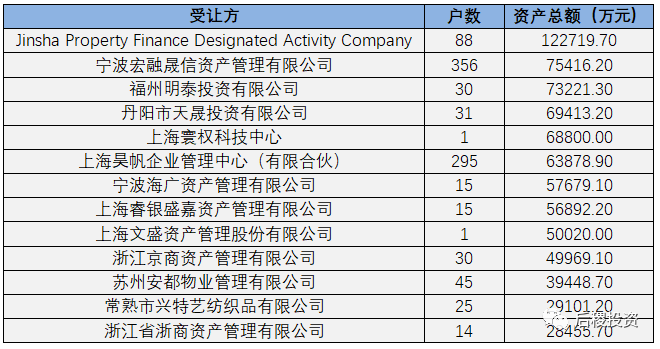

1、三級市場活躍受讓主體

2、三級市場活躍出讓主體

相比2018年,三級市場因為浙江、上海以及外資資本進入,成交資產總額增加61.03億元。單戶成交記錄所占比重超六成,應該是江蘇經濟在經歷去杠桿后開始復蘇,大量債務人需要清理自身債務,當然也不能排除存在散戶投資者。

03

成交價分析

從阿里拍賣平臺中篩選出江蘇地區債權(超過1000萬)成交記錄,總成交戶數334戶,成交債權總本金超71.4億,總成交價26.97億元。具體情況如下表所示:

從統計數據上看,全年出讓債權總量最大、戶數最多為浙商資產及其子公司(浙越、浙北資產),總成交債權本金達到30億元,戶數達到225戶,平均折扣率0.25;銀行方面,大部分為單戶債權成交記錄,所以成交折扣較高,基本接近或超本金回收;持牌AMC方面, 5戶及以上交易記錄平均成交折扣率在0.3-0.4;二級投資機構方面,1戶及以上交易記錄平均成交折扣率在0.2-0.3。

04

市場總結

今年江蘇省金融機構不良貸款率繼續下降,一二級市場資產成交總額相比去年都減少50億元左右,三級市場雖在外資基金、浙商資產等專業“領頭羊”帶領下,成交量增加超60億,但全年累計成交量與去年仍有差距。在銀行出讓量減少,而二三級市場相對活躍情況下,風險低、選擇空間更大的配資業務相信會有所需求。另外,受新冠疫情影響,江蘇今年“開工日”比往年推遲近1個月,這對當地中小企業可能存在沖擊,銀行不良率上可能會有所體現,可以關注并理性選擇投資。前兩年瘋狂的投資熱情后,當前整個江蘇市場更趨于平穩,后稷投資作為一家專業不良資產投資機構,希望能與更多同行深入交流合作。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“后稷投資”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!