YY評級

YY評級 作者:rating狗

來源:YY評級(ID:YYRating)

引子

地產暴雷的同時帶來2個層面的影響,一是作為流動性壓力的最后一根稻草敲醒了其他債權人的警鐘,二是若認購產品實屬強迫,則對內部員工勞力成果進行深一層次的剝削。

當然,從評判視角層面,亦能拆分出2個立場,未暴雷前的皆大歡喜,你享有杠桿我獲得高收益;暴雷后則由于此類抽屜協議使得權利義務無法說清。

多數房企若愿意以主要主體控股/參股財富平臺,則該平臺多半具備牌照及內外融資功能;而少數房企涉嫌的自融除了作為表外負債外,是否屬于非法集資即待商榷。

盡管自融平臺僅為房企表外負債的冰山一角,但由于房企分化加劇疊加自融平臺衍生出的表外員工債權問題喧囂而上,正處風口浪尖的自融平臺成為了信用資質關注焦點之一。然而,在幾十億貨值的樓盤之下,企業員工能有幾文錢,面對房企的融資需求,自融平臺的相關產品僅是杯水車薪,其核心矛盾仍在表外負債整體規模。

因此,本文列舉部分房企內部員工認購平臺/公司,雖無法明確其具體投出資金規模,但仍以表內外穿透方式進行梳理,以完善表外債務框架。

01 平臺梳理

或由于佳兆業事件的起火點始于財富平臺,因而使得房企內部認購平臺是否涉嫌自融的問題喧囂而上,其中需關注“出表”和“假跟投”形式的表外負債。

自恒大起,不論近期展期成功的陽光城或是期望二度敗部復活的佳兆業均出現企業內部員工認購理財產品的債務糾紛,而或由于佳兆業流動性難題始于財富平臺理財產品的兌付壓力,因而掀起了信用市場關注該類平臺的關注度。因此,利用相關公開渠道梳理圖表1的財富平臺,能夠發現大多房企存在相關財富平臺或是內部認購渠道。

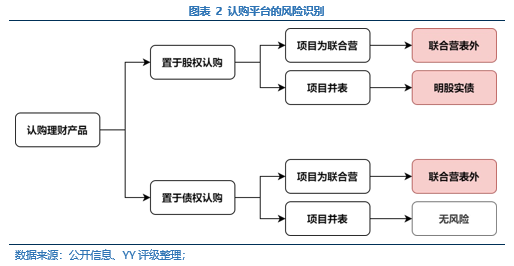

且不論內部認購理財產品的規模并非房企表外負債的主要風險,也并非所有的財富平臺或內部認購理財產品均需要擔憂,其風險點仍在于經由出表、假跟投以“明股實債”模式呈現。

如圖表2,固定收益類的理財產品(1)或以明股實債置入股權結構,從而形成表外負債,(2)或可能以債權認購的借款形式從而在部分聯合營項目形成表外。但由于后者基本不具備任何溯源方式,建議關注前者的使用頻次。

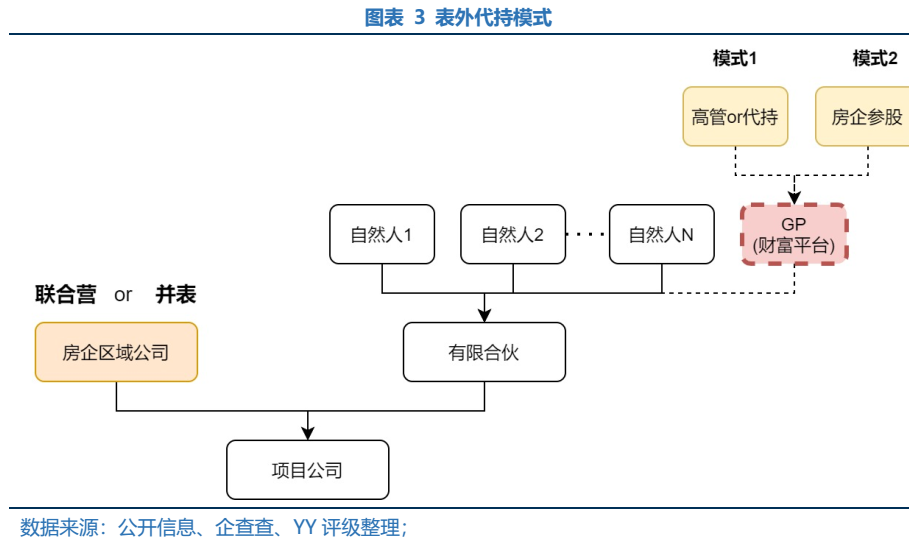

取決于理財產品參股的項目性質,則自融的表外負債或藏于“子公司明股實債”或“聯合營表外負債”,而財富平臺多利用GP身份持少股并由企業高管代持,僅少部分房企的財富平臺為企業逕直持股。

02 查找方式

如圖表4,多數的財富平臺利用“房企名稱”+“財富/理財”等關鍵詞結合搜索即可找到,但并非所有財富平臺均為內部認購平臺,而形成自籌。

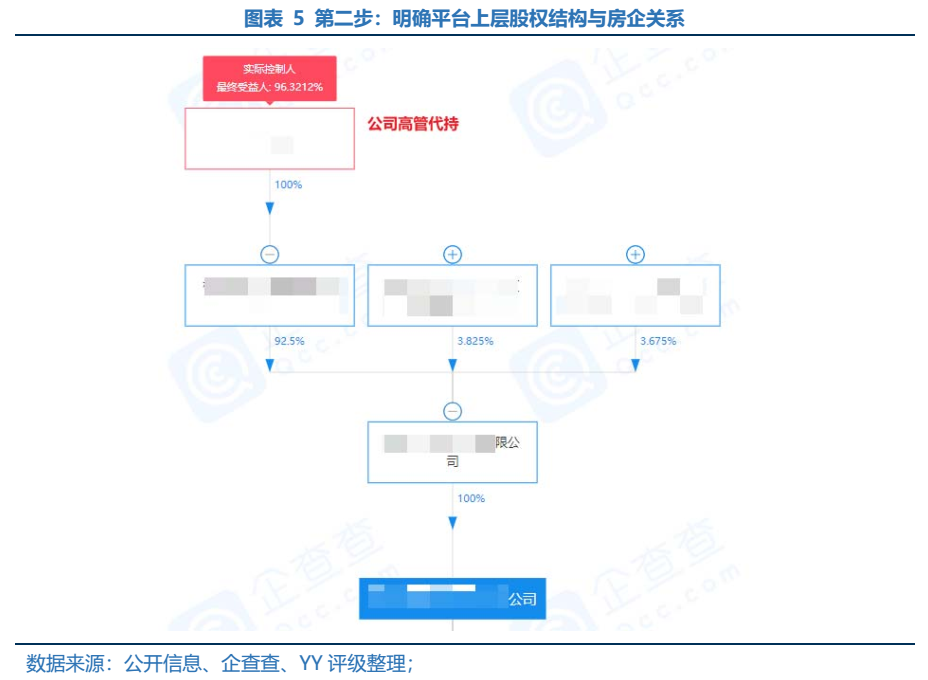

而由于財富平臺多數不由公司直接持股,轉而由高管代持股,從而使得判定上增添一道手續。但是,或由于內部認購資金規模較少,這類表外平臺的藏匿并不如其他表外代持平臺難找,僅需利用法人或股權代持人與該公司名在公開信息搜索即可了解平臺與房企的關聯關系。例如:JZY由執行副總裁WB代持;ZL則由融資管理中心總經理XYF代持;YJL冀中南項目總經理HB等。

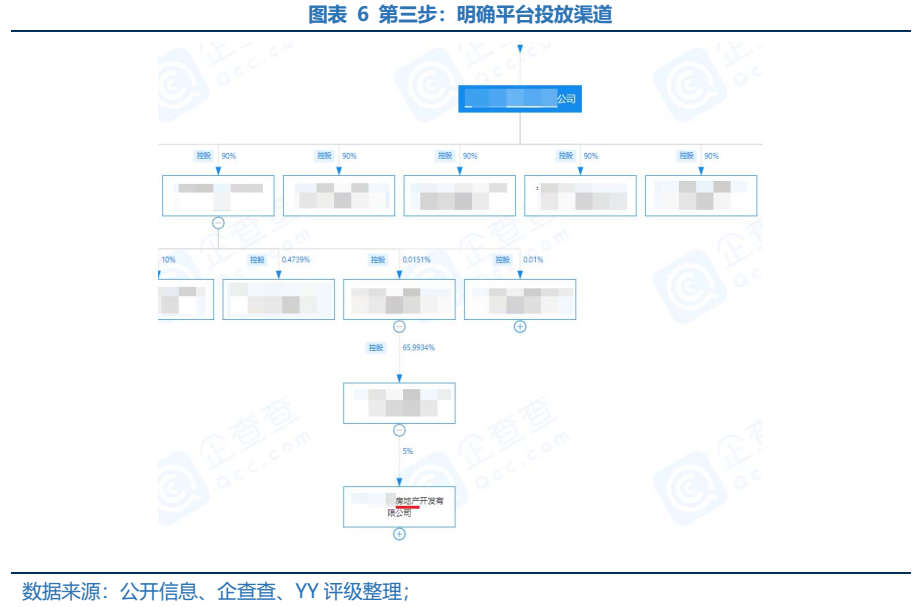

結合上述判斷,后續再對其投放模式進行判斷,如圖表6其項下有明確的房地產項目公司,則多為明股實債;而如果公司項下無其他公司,則多采用債權款項投出。

由于目前再融資壓力加劇,多數同業或在意其投放規模及期限。依照觀察,該產品投放多不及數億,其涵蓋項目和規模有限。如果非要在這份理財產品加一個期限,建議根據股性參股時點往后推算6個月/12個月/18個月作為節點,其期限多不及2年。

盡管地產行業環境及政策或已觸底,但購房需求降低疊加再融資壓力不變的情況下,自融平臺或將被放大檢視,輕為表外負債,重則涉嫌違法融資。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: YY | 如何查找房企的財富平臺?