丁祖昱評樓市

丁祖昱評樓市 作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

基于行業調整,近年來房企生存環境發生了根本變化,土地成本高企、融資環境收緊等直接推升房企資金壓力,在追求規模擴張的同時,房企增強抗風險能力的需求越來越大。

代建模式,成為房企應對激烈競爭、分散風險、維持發展的新選擇。而代建也逐漸成為近兩年業內討論的高頻詞,2020年以來,有不少房企陸續加入代建藍海,據不完全統計,截至2020年7月發展代建業務的品牌房企已經超過30家。

新戰場下,代建的優勢非常明顯,作為輕資產模式只提供服務不負責投資,負債率較低;抵御周期性風險的能力強;能夠帶來更高的利潤率水平等。但我國的代建行業仍然處于初步發展階段,在行業集中度走高的情況下,未來代建行業的競爭預計將會更加激烈,未來代建行業該如何發展?典型房企布局特點和現狀如何?本文將深度解讀。

代建業務本質是輕資產運營,三種模式并存

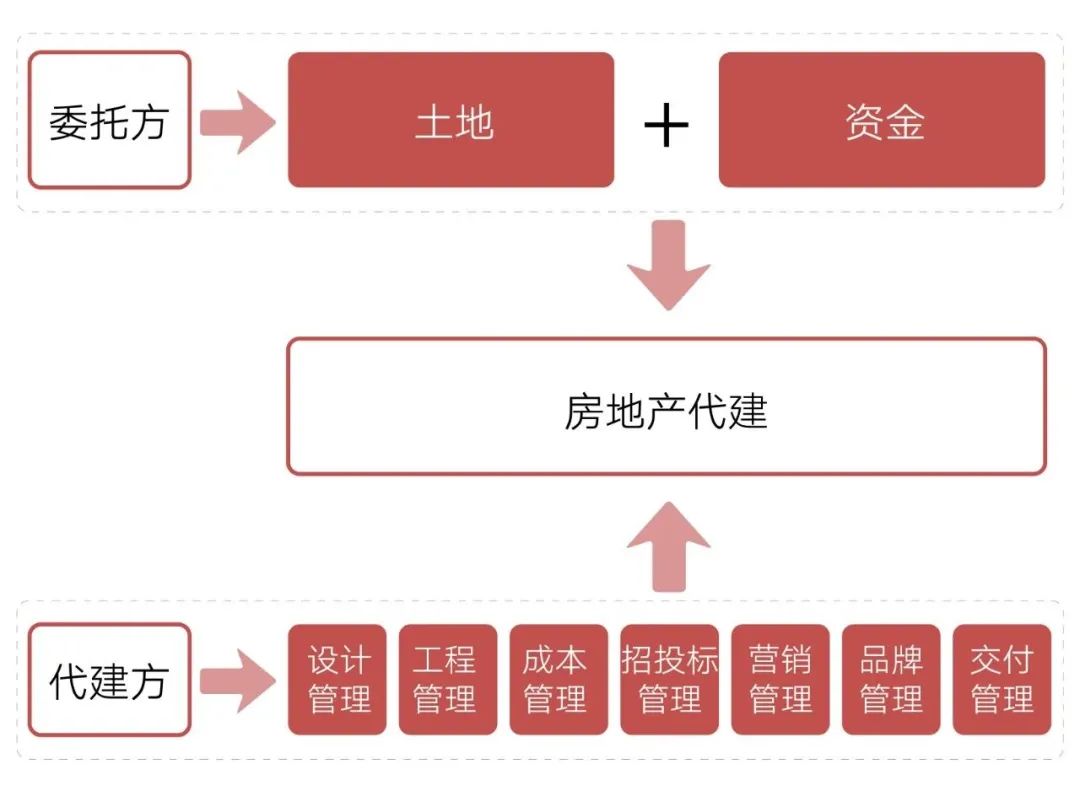

代建模式是由持有土地的一方作為委托方,由擁有項目開發建設經驗的專業代建方承接,雙方以平等協商建立合作關系,并實現共同盈利的合作開發模式。

品牌房企通常是代建方,他們在品牌、產品、成本、融資、管理、團隊等方面具有成熟的經驗,能過提供項目定位、規劃設計、工程管理、成本管理、招投標管理、營銷管理、品牌管理、交付管理等開發全過程服務,并通過一系列專業的服務能力獲得開發利潤。

圖:房地產代建模式示意圖

數據來源:CRIC整理

1993年廈門在深化工程建設管理體制改革中,首次通過采用招標或直接委托等方式,將一些基礎設施和社會公益性的政府投資項目委托給專業項目管理單位,代替項目使用單位對項目實施建設。這是我國最早的房地產代建制。

自2004年,代建業務由單一的建筑環節拓展至全產業鏈,代建的主體由建筑公司轉變為房地產開發公司,或者由各開發環節的專業化公司接受委托方統一管理與合作,專業化與綜合化兩個方向并存,同時商業代建和資本代建的模式也開始陸續出現并且穩定下來。

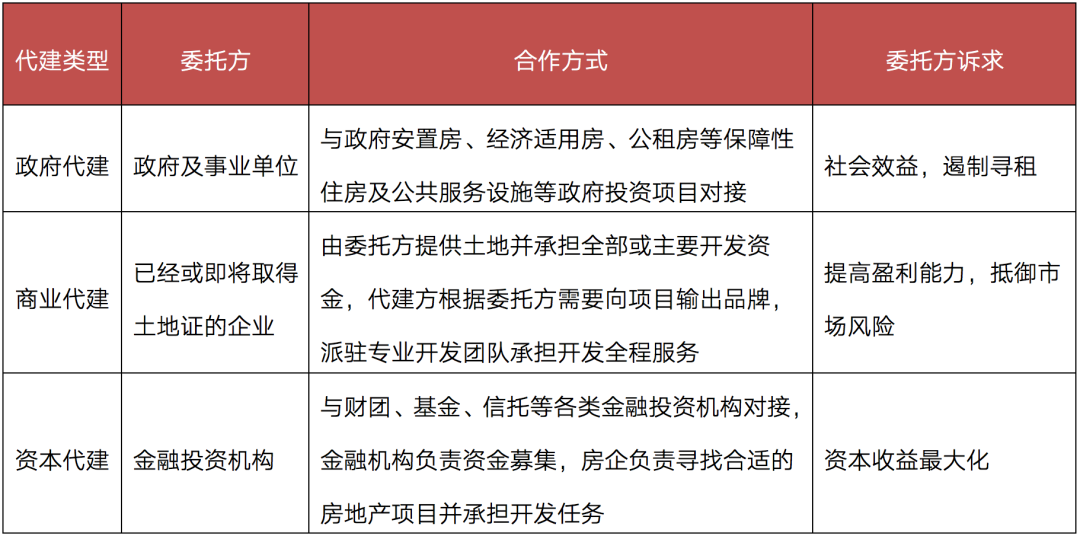

從國內房地產代建的發展來看,整個行業先后經歷了政府代建、商業代建、資本代建等不同階段的演化,當前已發展成三種代建模式并存。

表:房地產代建主要三種模式

系統來源:CRIC整理

超30家房企布局代建,已形成三大主要路線

1、2016年開始迅速發展,品牌房企不斷入局

2016年新一輪房地產調控開始之后,代建行業開始了突飛猛進的發展, 代建業務也不斷吸引新的入局者。

我國代建行業的發展速度相當快,在房企土地成本高漲、資金壓力較大的背景下可能成為新的增長點,未來發展潛力較大,眾多房企已提前布局代建業務。據不完全統計,截至2020年7月,已布局代建業務的品牌房企超過了30家,既有龍頭房企恒大、萬科、中海、保利發展,也有中小型房企當代置業、廣宇發展、天房集團等。

2020年以來企業仍然在陸續加入代建藍海。2020年3月13日,中交地產注冊中交地產管理集團,試水代建業務;中梁控股于3月23日在加強尋地合作中提到,合作模式包括戰略合作、股權合作、聯合拿地、并購合作、資產收購、城市更新、代建等。

然而就目前整體情況而言,我國的代建行業仍然處于初步發展階段,入局的企業并不是很多,且行業集中度較高,未來代建行業的競爭預計將會更加激烈。

2、品牌基于自身優勢形成不同發展路徑

代建業務實質是屬于輕資產運營,代建企業的操盤管理能力以及品牌口碑是關鍵。整體來看,目前房企代建可分為三大主流模式。

1.與政府合作密切的大型央企。這種代建房企以華潤、招商蛇口、保利為代表,依靠其國企央企性質和政府合作,承擔政府的保障房工程項目等。

2.產品領先的規模房企。這種房企主要依靠其較強的產品力、運營力、供應鏈以及服務意識通過品牌輸出等方式在全國范圍內承擔商業代建。比如綠城管理就是開發管理和品牌雙輸出,目前在國內代建企業中排在首位。

3.產品有獨特競爭力或是區域龍頭房企。此類房企依靠產品的差異化或者區域深耕帶來的品牌優勢在代建領域獨樹一幟,比如做綠色地產代建的當代、朗詩,利用自身在大本營區域影響力和實力扎根,具備產品優勢和區域優勢。

代建行業龍頭企業對比:綠城管理與中原建業

研究過程中,代建行業的龍頭企業運營現狀、業務流程、風險與優勢等等極具樣本意義,能夠為其他代建公司或將要布局代建業務的其他房地產企業提供學習經驗和借鑒。

目前中國房地產市場位居前兩位的代建公司分別是綠城管理和中原建業。綠城管理在今年7月實現上市,并公布了首期中報,中原建業則在11月在港交所遞交了招股書。

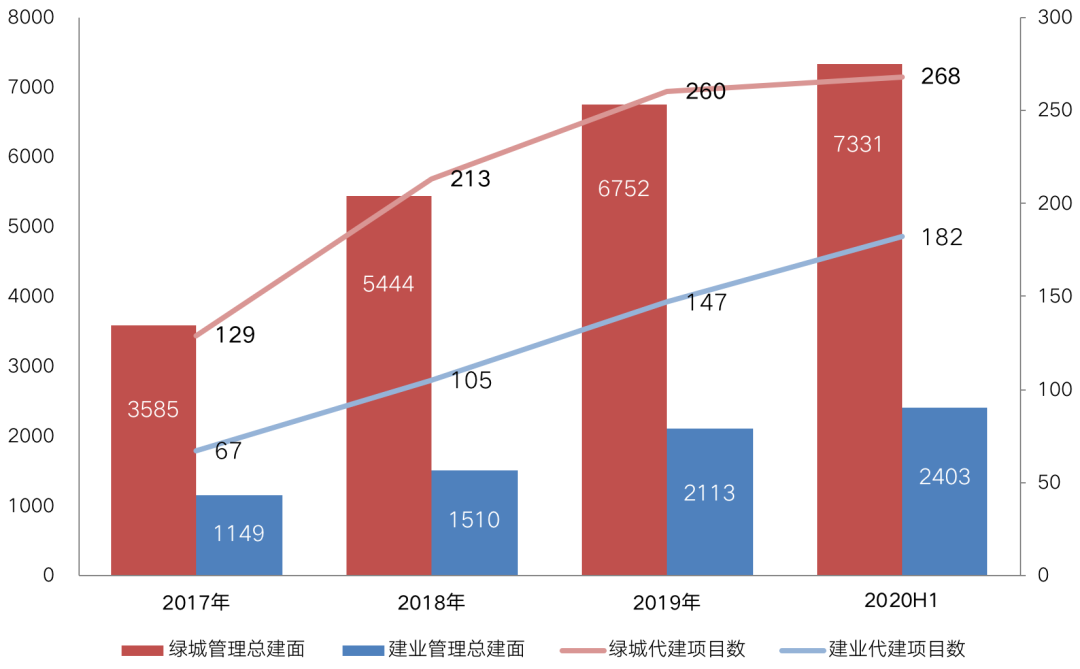

1.規模布局:綠城管理全國布局,在管面積超7千萬平米

從規模來看,綠城管理的管理總建筑面積相對較大。2020年上半年,綠城管理的在管建面達到了7331萬平米,代建項目個數達到了268個,分別比中原建業高出了205%及47%。

據招股書披露,綠城管理2019年新簽約項目72個,新簽約總建筑面積約1600萬平米,占到了中國代建市場的市場份額約23.7%(第二名10.8%);累計來看2017年至2019年已簽約總建筑面積的市場份額達到了30.3%(第二名11.7%)。由此可見,在行業競爭的不斷加大下,綠城管理的市場份額依然穩居行業第一。

業務模式的不同是導致綠城管理與中原建業存在較大的規模差距的主要原因。綠城管理的代建業務既有自行運營,也與其他業務伙伴合作,意味著綠城管理的代建項目中有很大一部分是合作項目;而中原建業則選擇直接管理所有項目。若剔除合作項目規模,2019年綠城管理自營的在管建面仍然比中原建業仍高出了82%。

圖:歷年綠城管理及中原建業管理

建筑面積及項目個數(萬平米)

數據來源:企業公告、CRIC整理

全國性房企的綠城中國相比于深耕河南市場的建業地產,在地區覆蓋方面能給旗下代建公司帶來更多優勢。截止2019年底,綠城管理擁有259個代建項目,分布于中國26個省、直轄市及自治區的85個城市;與此同時,綠城管理的代建業務已伸向國際。

從城市能級來看,綠城管理的代建業務主要位于三四線城市,2019年在管建面中三四線占比達55%;一二線城市占比達44%,相對比較均衡。

中原建業的業務覆蓋范圍集中在河南地區。截至2020年上半年,中原建業在管的182個項目中,共有174個項目位于河南省,總建筑面積約2311萬平方米,縣城及縣級市占河南省的75%,其余25%為地級及以上城市。

中原建業也在嘗試破局,試水輕資產輸出,并已將業務擴大至河北、山西、陜西、新疆及海南等省及自治區;但這些項目相對較少,截至2020年上半年這五個省及自治區僅管理8個項目,總建筑面積約為91.84萬平方米,占比4%。

從區域分布來看,綠城管理的區域覆蓋面比中原建業更大。更大的代建規模,更廣的城市群覆蓋,同樣也能提升企業的品牌影響力。中原建業在深耕河南的同時,可以積極考慮拓展河南以外市場,從而獲取更大的發展潛力。

2、營收利潤:中原建業63%凈利率走在行業前列

自營規模差距縮小,競爭加大增速或下滑

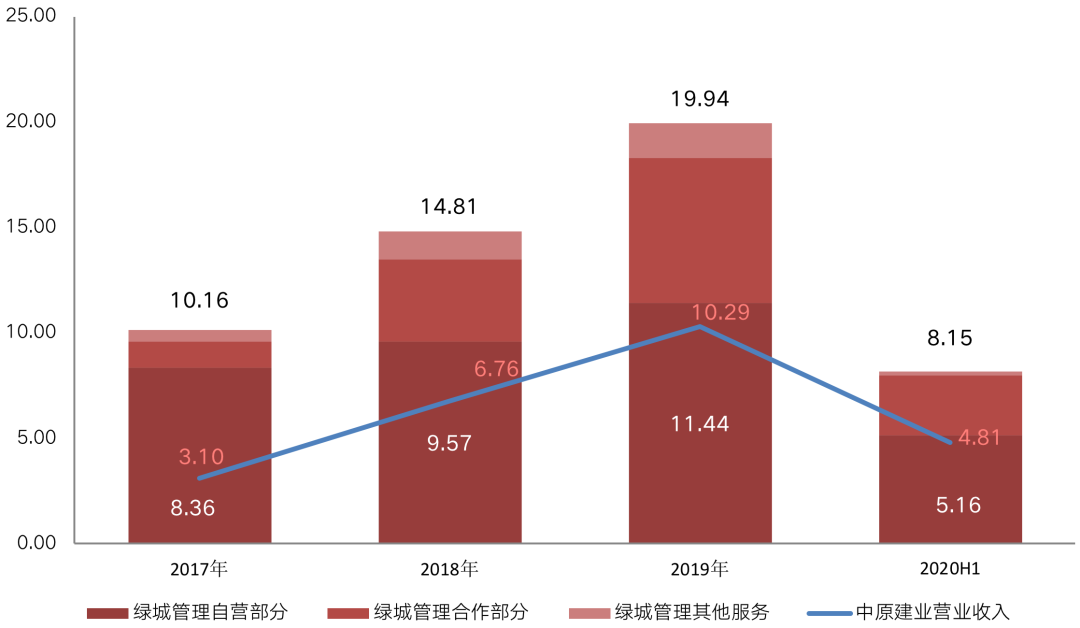

從營收規模來看,綠城管理的營收規模相對較大。2017年綠城管理的營收規模已突破10億,2019年更是達到了19.94億,相比中原建業高出了94%。在綠城管理的歷年營收中,合作部分占到了相當比重,且逐年擴大。2017年綠城管理合作部分營收占比為12%,至2019年及2020上半年該比重則擴大至34%。若只看自營部分的營收,綠城與建業之間的差距正不斷收縮,2020年上半年綠城管理自營部分收入5.16億,僅比中原建業高出了7%。

圖:歷年綠城管理及中原建業營業收入及結構(億元)

數據來源:企業公告、CRIC整理

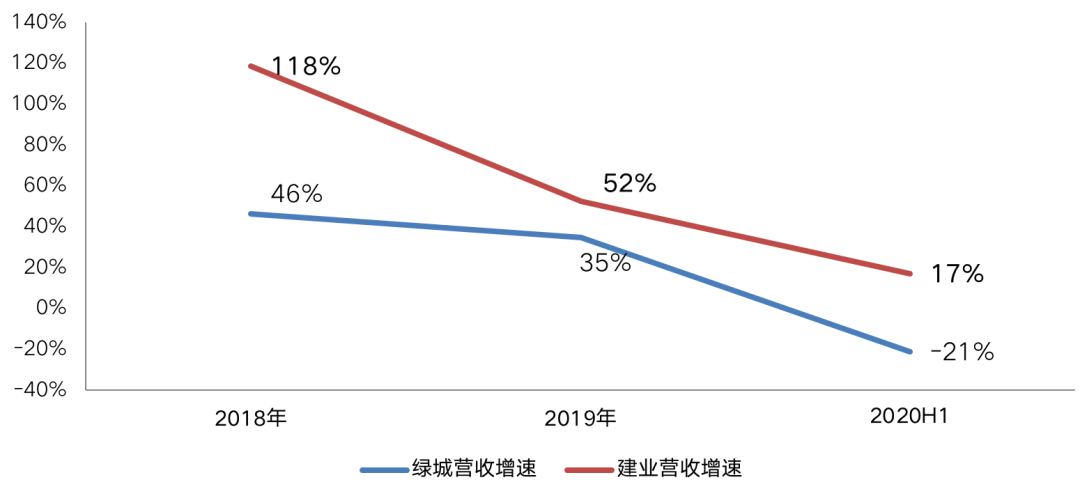

從營收的增速來看,中原建業的增長速度更快。2018年、2019年及2020上半年的營收增速分別為118%、52%、17%,高于綠城管理。但值得注意的是,不論是綠城還是建業,近年來其營收增速均出現了不同程度的下降。營收規模的增長依賴代建業務的擴張,未來若市場對代建需求發生改變,或其他房地產代建公司加入導致競爭加大,綠城及建業或將無法保持以往高速的營收增速。

圖:歷年綠城管理及中原建業營收增速情況

數據來源:企業公告、CRIC整理

凈利率差距47個點,業務差異為主要原因

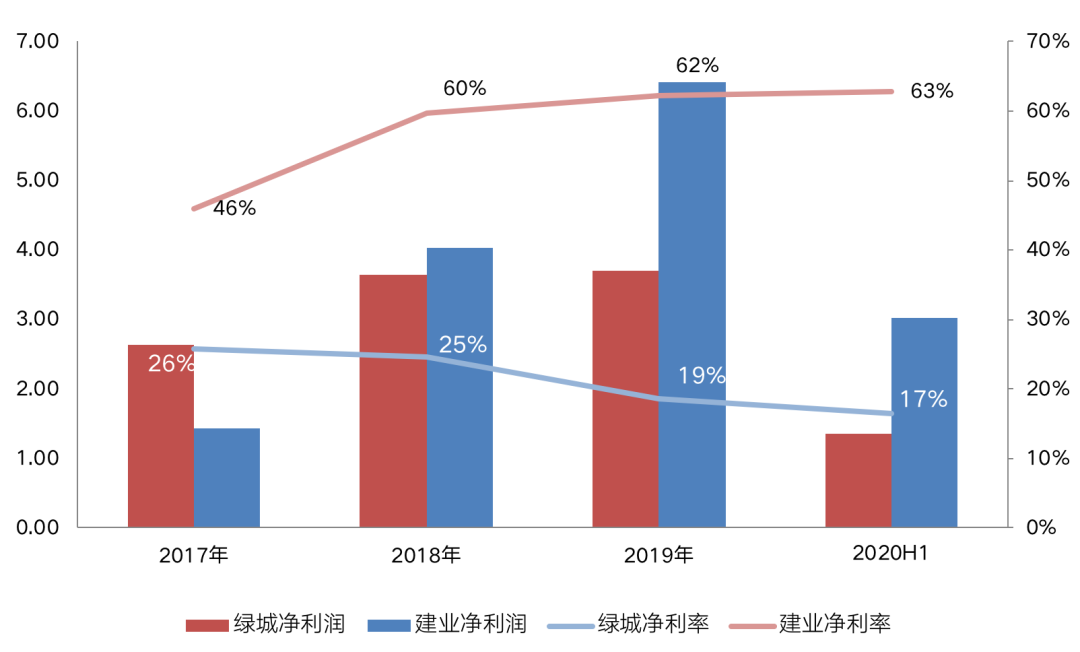

從凈利潤的規模來看,中原建業自2018年起實現了反超,2020上半年中原建業的凈利潤為3.02億元,相比綠城管理高出了125%。從凈利率來看,2018年起中原建業的凈利率均維持在60%以上,2020年上半年中原建業的凈利率為63%,相比綠城管理高出了約47個百分點。

凈利率差距背后,主要是由于兩者在業務模式上的較大差距。綠城管理既從事政府代建業務,也從事商業代建業務,同時也積極采用合作的模式;而中原建業不采取合作模式,所有在管項目均是直接管理,并專注于商業代建。正是如此,造成了兩家代建企業如此大的凈利率差距。

圖:歷年綠城管理及中原建業

凈利潤及凈利率情況(億元)

數據來源:企業公告、CRIC整理

高增長或難以為繼,對接金融或是未來方向

相較于傳統房地產開發,代建業務在諸多方面都具有較大優勢,是未來發展的一個方向。

首先,代建業務作為輕資產模式,主要提供服務,并不負責投資。因此,代建公司能維持較低杠桿,不依賴外部融資來源,負債率相對較低。

其次,代建業務更少受到房地產市場周期的影響。如市場較好時,代建公司會有充足客戶來源;而當市場下行時,中小房企也會利用代建公司的品牌與服務抵御周期性風險。

最后,由于代建業務的輕資產特性,還能讓代建業務擁有更高的利潤率水平。此外由于規模經濟帶來成本效益,也能讓代建公司能進一步提高利潤率。

但整體來看,代建市場同時也面臨著一些發展瓶頸。

首先,是競爭性問題。對于代建業務而言,更加依賴房企的品牌影響與操盤能力。對于一些還未入局的龍頭房企而言,其本身就具有潛在代建實力,切入市場難度不大。未來若更多品牌房企涉足代建行業,勢必造成行業競爭性加大,行業的高增長難以為繼,利潤率水平也或將下滑。

另一個方面,則是成長性問題。由于目前的代建行業主要客戶群體是中小房企。在當前強者恒強的房地產市場下,未來房地產市場或將更多由更具實力的龍頭房企所主導。在此背景下,中小房企或將面臨行業洗牌與淘汰,而作為中間環節的代建行業,其未來增長空間或受一定限制。

對于代建企業而言,資本代建或是未來突破行業瓶頸的新一類方式。資本代建中的項目擁有人主要為專注于房地產投資的金融機構。由于這類機構可能在房地產開發中沒有實際業務,或還未取得標的土地使用權,因此這類代建模式還需要提供投資咨詢、成立項目公司、運營前管理等等。目前資本代建已成為不少發達國家房地產開發的主流業務模式之一。

隨著國內金融在房地產行業中占據更加重要的地位,開展商業資本代建業務或將為企業帶來更加廣闊的發展機遇。由于金融機構擁有強大的集資能力,而代建企業則提供經營及管理房地產項目方面的經驗或能力,能形成更好的優勢互補。

中國房地產市場有著自身的特殊性,未來代建行業的發展趨勢仍需時間的檢驗。對房地產企業而言,當前的代建行業仍是一種值得嘗試的潛力型業務,唯一要做的就是抓好時代機遇,做好萬全準備。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!