丁祖昱評樓市

丁祖昱評樓市 作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

自2月23日天津率先發布“集中供地”新政后,多個城市緊跟著分別發布了2021年住宅用地集中供應出讓的相關文件,隨后傳出共22個重點城市推行土地集中出讓制度,涵蓋4個一線城市和18個熱點二三線城市,包括北京、上海、廣州、深圳、天津、重慶、南京、杭州、廈門、合肥、濟南、武漢、成都、福州、鄭州、無錫、蘇州、沈陽、長春、寧波、青島、長沙。

“集中供地”新政主要涉及“兩集中”,即集中發布出讓公告、集中組織出讓活動,同時2021年發布住宅用地公告不能超過三次。

截止目前,除長春已在3月15日一次性掛出51宗地外,其余21個重點城市住宅用地供應量近一個月來僅約113萬平方米,涉及重慶、濟南、成都、鄭州、長沙5個城市,并且均為遠郊縣市地塊,重點城市宅地供應近乎“中斷”。

非重點城市土拍升溫,長三角受益最大

受“22個重點城市集中供地新政”影響,部分重點城市已經暫緩了土地掛牌,如北上深。隨著重點城市的優質地塊在短期內面臨斷供,非重點城市的宅地供應量增加明顯,如西安、石家莊、貴陽、南寧、南通、溫州、徐州、湖州等。

在非重點城市含宅地塊供應量增加的同時,優質地塊的供應也提升明顯,如紹興,接連掛出柯橋、越城多宗優質宅地,其中越城區的則水牌7-2號地塊起始樓板價已經超2萬元/平方米。

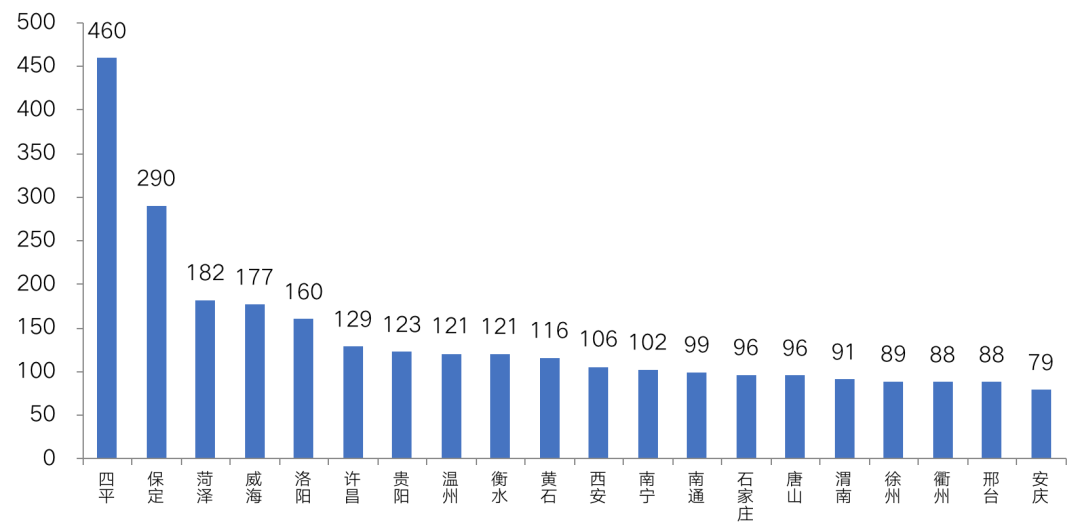

涉宅土地供應量TOP20城市(萬平方米)

注:統計時間范圍為2月27日-3月17日

數據來源:CRIC

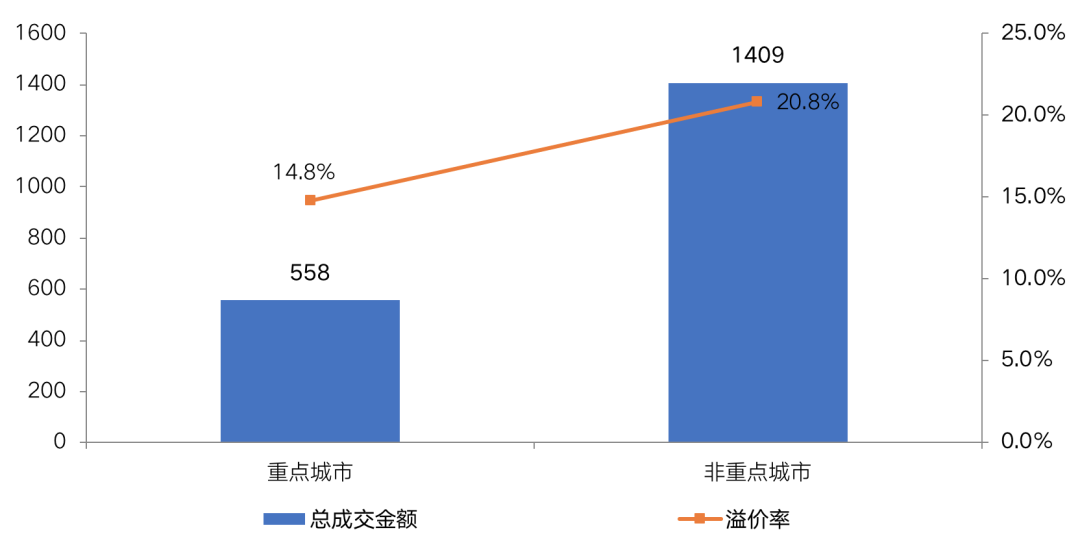

從成交情況來看,在“集中供地”新政出臺后,受重點城市暫緩土地供應影響,非重點城市成交占比顯著提升,升至72%,較新政出臺前提升了約20個百分點,不僅如此,溢價率也出現了大幅增長,升至20.8%。

和非重點城市成交規模和溢價率(億元)

數據來源:CRIC

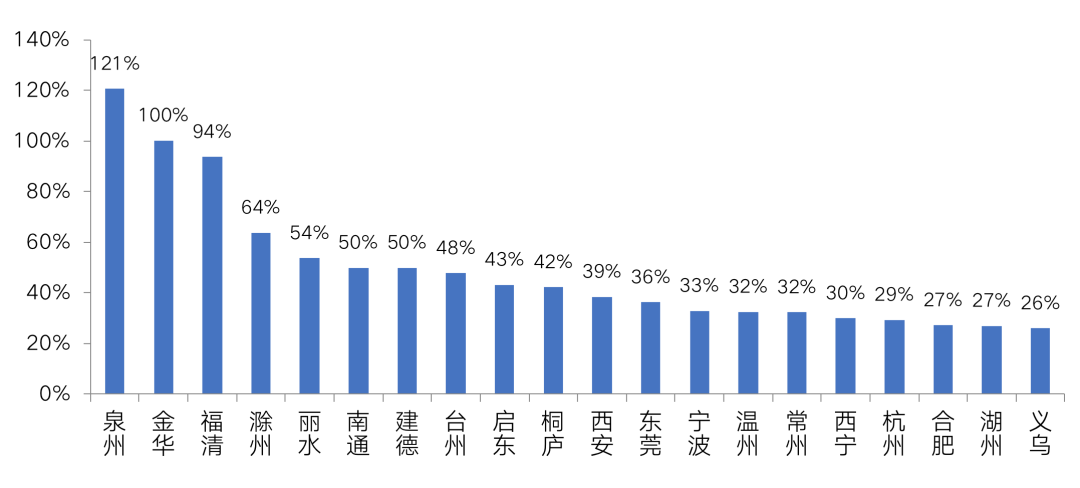

CRIC數據顯示,在土拍成交總金額大于10個億、溢價率超過25%的20個城市之中,僅有寧波、杭州、合肥三個城市為22個重點城市名單之列,其余17個城市均為非重點城市。從區域上來看,這些非重點城市高度集中在長三角,其中環滬城市表現尤為突出。

除長三角城市以外,泉州、東莞以及未在重點城市之列的西安和西寧兩個二線城市市場熱度也保持高位。其中溢價率最高的城市是泉州,高達121%。

數據來源:CRIC

多區域樓板價被刷新,南通進入萬元時代

在近期成交的非重點城市地塊中,我們選取了13宗競拍輪數超過百輪的典型高熱地塊,將其樓板價與周邊同類地塊樓板價對比,結果發現:所有地塊成交之時都刷新了所在板塊的單價“天花板”。

其中漲幅最突出的是金華永康市的活塞廠地塊,該地塊南側緊鄰香樟公園,3公里范圍內聚集了市重點小學永康市人民小學、省重點中學永康實驗學校等優質學校,且周邊商業、醫療等配套也較為完善。該地塊吸引了多家房企參與,在經過200輪激烈競拍后,最終碧桂園以8.39億元的總價競得,成交樓面價14626元/平方米,溢價率高達224%。

金華下轄的義烏土地市場也同樣火爆,處于賓王板塊與梅湖板塊交匯之處的原賓王客運站地塊,既毗鄰賓王商貿區、新光匯及吾悅廣場,又與江濱公園一步之遙,地理位置極其優越,同樣吸引了多家房企參拍,經過102輪競價,最終被武漢地產拿下,成交樓板價高達36030元/平方米,創下義烏涉宅地樓面地價歷史新高。

漲幅居于第二和三位的是位于南通如東的掘港鎮2103-02、2103-03“姊妹”地塊,兩地位于如東掘港新城版塊核芯位置,與實驗小學和縣政府僅有一步之遙,并且周邊匯聚雨潤廣場、歐尚廣場等大型商業購物中心,各類生活配套均十分豐富,兩地均經過了數百輪競拍,最終分別被融創、金地斬獲,并且樓面價雙雙破萬,先后刷新如東地價最高紀錄。

在市場影響下,啟東市場也明顯升溫,位于城南核心位置的21006、21007地塊是近年來啟東重點開發區域,其中21006地塊起拍樓面價就高達8300元/平方米,經過100余輪競拍,最終被龍信以7.44億元的總價競得,成交樓面價11924元/平方米,溢價率高達44%,該地是啟東第三宗突破萬元的地塊。

隨著重點城市集中供地新政的落地,南通土地市場再度升溫,目前來看,全區、縣地價均已經進入了萬元時代。

表:部分非重點城市典型高熱地塊

價格變動情況(元/平方米)

數據來源:CRIC

部分房企聚焦深耕,向郊縣“下沉”

值得注意的是,從區域上看,“兩集中”新政落地之后,非重點城市的熱度上升的同時,高熱地塊進一步向郊縣“下沉”,譬如南通的如東縣、啟東市、金華的永康市、義烏市,臺州的玉環市、臨海市、溫嶺市等等,均有競拍輪數超百輪的高熱地塊成交。

究其緣由,主要是受部分房企在“三條紅線”后投資收斂之下全國化規模房企聚焦一二線,區域深耕型房企精準布局三四線影響。

整體來看,已經實現了全國化布局的房企資金實力更為雄厚,在整體投資收緊的情況下,均選擇聚焦一二線城市,提高優質土儲的結構性占比。與此同時,在一二線核心城市土地供不應求、拿地金額較大的背景下,部分房企在投資聚焦時,選擇了“下沉”。尤其是區域深耕房企,在整體投資收斂的背景下,拿地城市減少,更為聚焦區域內的三四線城市。

例如祥生,作為持續深耕浙江省的區域型房企,投資行為一直主要集中在浙江省內,2020年1-8月份在濟南、合肥、南通等非浙江省城市也有新增土儲,拿地金額TOP5城市分別為杭州、合肥、寧波、南通和溫州。但在9月份以后,祥生僅在蕪湖有新增土儲,且投資金額占比不足2%,此外其他投資全部集中于浙江省內,以紹興、臺州、義烏、溫州、衢州等三四線城市為主,拿地金額TOP5城市分別為紹興、義烏、溫州、臺州和衢州。

整體來看,對于區域型房企來說,投資聚焦區域內三四線城市以及1-2個周邊核心城市成主流方式。

我們認為,隨著重點城市“集中供地”政策的全面執行,大量土地集中入市,供地整體保持較充裕的狀態,由于資金相對有限,房企只能做“最優選”,這對房企資金起到了較好的分流作用。再加上“三穩”要求下,非重點城市亦在嚴控市場熱度,典型如東莞已在2月末出臺了新一輪的房地產調控政策。在資金分流和隨時落下的調控壓力下,預計非重點城市地價和溢價率勢必會得到一定的控制,尤其是近期由于“供地荒”導致市場熱度上漲較快的如東、啟東、永康等遠郊區縣,市場熱度或將明顯回落,對于有意于在這些城市落子的企業而言,二季度或許是更好的拿地時機。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!