中證鵬元評級

中證鵬元評級 作者:吳志武

來源:中證鵬元評級(ID:cspengyuan)

1、自2020年首支用于補充銀行資本金的專項債發行以來,截至2021年6月底,用于補充銀行資本金的專項債共發行了11只,規模893億元。獲得專項債券補充資本金的銀行主要為非上市中小銀行,類型主要是農商行、農信社和城商行,以農商行和農信社為主。目前專項債券補充銀行資本金主要采取了兩種方式,一種是通過資金運營主體向商業銀行認購股份或是給商業銀行注資,這樣可以補充商業銀行核心一級資本,一種是投資轉股協議存款,轉股協議存款已被監管機構認定為銀行其他一級資本,而當轉股觸發事件發生,轉股協議存款轉股后可以補充銀行核心一級資本。

2、目前專項債補充銀行資本金主要采用間接入股和投資轉股協議存款兩種方式,通過間接注資補充銀行資本金的方式,專項債券償債資金來源主要是股利分紅所得、專項債對應股權轉讓所得等,而股利分紅所得和專項債對應股權轉讓所得最終來源還是銀行盈利和股權價值增值。對于投資轉股協議存款,專項債券償債資金主要來源于專項債資金投資于轉股協議存款的利息收入以及本金的償還,但根本來源應當是專項債資金運營收益,像專項債資金發放貸款產生的收益。專項債資金存在退出難題,通過間接注資補充銀行資本金的方式,專項債實現退出面臨的問題是銀行股權的退出未必會很順暢。對于投資轉股協議存款,如果專項債退出后使得銀行一級資本充足率低于一定的閾值,專項債資金也將很難退出。

3、從專項債券項目本息覆蓋倍數來看,采用間接注資方式的專項債項目本息覆蓋倍數較低,地域上廣西的項目覆蓋倍數較高,銀行類型上城商行本息覆蓋倍數也較高。在項目可償債收益的預測假設方面,相比采用間接入股的方式,專項債券投資轉股協議存款方式在收入測算的邏輯和對項目未來收益做出的各種假設上顯得歷史數據披露得較少,邏輯自洽性不足,估算依據也不充分一些。

專項債券補充銀行資本金概況

1、哪些省份發行了專項債補充銀行資本金?

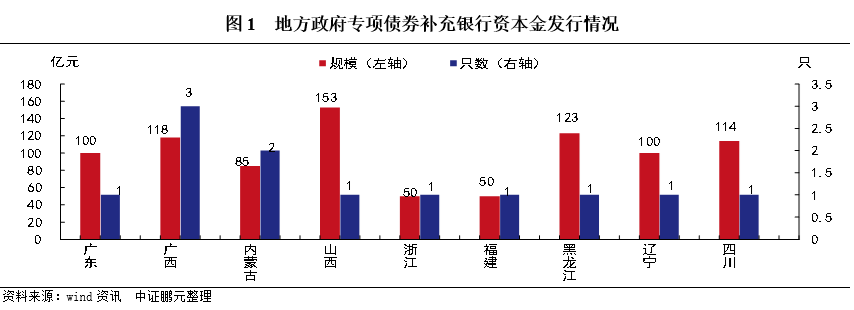

自2020年首支用于補充銀行資本金的專項債發行以來,截至2021年6月底,用于補充銀行資本金的專項債共發行了11只,規模893億元,其中2020年發行506億元,2021年上半年發行387億元。2020年國務院批準2000億元專項債券用于地方支持化解中小銀行風險,但最終實際發行結果與之存在較大的差距。

截至2021年6月底,共有9個省份發行了專項債券補充銀行資本金,其中,廣西發行了3只,規模118億元;內蒙古發行了2只,規模85億元;山西、浙江、廣東、福建、遼寧、四川、黑龍江各發行了1只,規模分別為153億元、50億元、100億元、50億元、100億元、114億元、123億元。

2、專項債用于補充資本金的對象都有誰?

獲得專項債券補充資本金的銀行主要為非上市中小銀行,這些非上市中小銀行由于資本金擴充渠道有限,實力較弱,但在服務中小企業和“三農”方面發揮了重要的作用,通過專項債券補充資本金有利于緩解這些銀行資本金不足的問題,有利于化解銀行風險和維護金融穩定。從這些中小銀行的類型來看,主要是農商行、農信社和城商行,以農商行和農信社為主。從已申請專項債的銀行主體來看,大多數銀行均為已成立銀行,但山西和遼寧主要是為新設城商行注入資本金,新設銀行再利用注資的專項債券資金對當地城商行展開并購。從已申請專項債的銀行地區分布來看,廣東4家,主要是農商行和農信社;廣西21家,以農信社、農商行為主,另有數量不多的城商行;浙江是溫州銀行;內蒙古包括內蒙古銀行和鄂爾多斯銀行;福建3家,主要是農商行和農信社;黑龍江28家,大多數是農商行和農信社;四川21家,除了4 家城商行外,其他是農商行和農信社;山西和遼寧均為新設1家城商行。

總的來看,獲得專項債券補充資本金的銀行特點:一是非上市銀行比上市銀行更容易獲得專項債券補充資本金。去年媒體報道江西銀行和九江銀行擬申請專項債補充資本金,但最終專項債未獲得發行,應當與江西銀行和九江銀行作為上市銀行相關。二是,農商行、農信社這些金融機構相比其他銀行存在的風險更大,亟待地方政府投入資金予以扶持,為防范風險這些銀行也更容易獲得專項債資金的支持。三是,地方政府有意推動地方銀行改革,比如針對當地城商行、農商行進行整合,這些即將改革的城商行、農商行也相對更容易獲得專項債資金的支持。

3、專項債券補充了哪些銀行資本?

銀行資本分為一級資本和二級資本,其中一級資本又分為核心一級資本和其他一級資本。核心一級資本由實收資本或普通股、資本公積、盈余公積、未分配利潤、一般風險準備、少數股東可計入部分構成;其他一級資本由其他一級資本工具及其溢價(優先股、永續債)、少數股東可計入部分構成。二級資本由二級資本工具及其溢價、超額貸款損失準備、少數股東可計入部分構成。補充資本金的途徑,核心一級資本的補充工具主要有留存收益、IPO、增發、配股、可轉債等;其他一級資本補充工具主要有優先股、永續債等;二級資本補充工具主要是二級資本債。

根據最初的政策設想,專項債券補充資本金主要用于購買可轉債,可轉債轉股后便可以實現補充銀行核心一級資本,但當前可轉債發行對發行主體的資質要求較高,專項債僅只是用于購買可轉債將可能導致政策面向的對象范圍不廣,尤其是很多中小銀行將會失去機會。同時,補充銀行資本金也只可能在可轉債轉股之后,而可轉債轉股存在一定的滯后時間,這可能會導致補充資本金的政策效果有限。重要的是,目前市場上可轉債的利率較低,這可能導致項目收益無法覆蓋專項債利息。因而,目前專項債券補充銀行資本金并非采用購買可轉債的方式,而是主要采取了兩種方式,一種是通過資金運營主體向商業銀行認購股份或是給商業銀行注資,這樣可以補充商業銀行核心一級資本,一種是投資轉股協議存款,為了滿足專項債補充銀行資本金的需要,轉股協議存款已被監管機構認定為銀行其他一級資本,而當轉股觸發事件發生,轉股協議存款轉股后可以補充銀行核心一級資本。

專項債券補充銀行資本操作模式

1、專項債如何補充銀行資本金?

目前專項債補充銀行資本金主要采用間接入股和投資轉股協議存款兩種方式,采取間接入股方式的省份有山西省、廣東省、遼寧省、浙江省,采取投資轉股協議存款的省份有內蒙古、廣西、四川、福建,黑龍江兩種方式均有所采用。

間接入股是指通過資金運營主體向商業銀行認購股份或者是給商業銀行注資,比如2020年廣東省發行的支持中小銀行發展專項債券,由廣東粵財投資控股有限公司作為資金運營主體向銀行注資補充資本金。投資轉股協議存款是由當地財政局直接認購轉股協議存款的方式補充資本金,比如泉州農商行資本補充項目由泉州市財政局以直接認購泉州農商行的轉股協議存款方式補充資本金。轉股協議存款具有銀行其他一級資本的特點,清償順序上,轉股協議存款位于銀行存款人、一般債權人之后,股權資本之前,與銀行其他一級資本同順位受償;損失吸收條款上,轉股協議存款設定持續經營觸發事件和無法生存觸發事件兩類轉股觸發事件,兩類轉股觸發事件發生時,銀行均有權在無需獲得認購人同意的情況下,不可撤銷的將本期轉股協議存款的本金余額轉為普通股,但兩類轉股觸發事件的不同之處是,無法生存觸發事件發生的前置條件不同以及轉股的數量不同。前置條件方面,持續經營觸發事件發生的前置條件是銀行核心一級資本充足率低于一定的閾值,比如內蒙古銀行這一前置條件是低于5.125%,而無法生存觸發事件發生的前置條件是銀保監會認定若不進行轉股,銀行將無法生存,或者是銀保監會認定若不進行公共部門注資或提供同等效力的支持,銀行將無法生存。轉股數量方面,持續經營觸發事件發生后,根據需要全部或部分轉股,但無法生存觸發事件發生后,則全部轉股。另外,考慮到專項債付息的需要,轉股協議存款沒有取消利息支付和利息累計條款。

2、專項債償債資金來源

對于不同資本金投入方式,專項債償債資金來源有較大區別。對于專項債通過間接注資補充銀行資本金的方式,專項債券償債資金來源更多的是股利分紅所得、專項債對應股權轉讓所得等,而股利分紅所得和專項債對應股權轉讓所得最終來源還是銀行盈利和股權價值增值。對于專項債投資轉股協議存款,專項債券償債資金主要來源于專項債資金投資于轉股協議存款的利息收入和本金的償還,但根據專項債項目收益覆蓋還本付息的實質,根本來源應當是專項債資金運營收益,比如像專項債資金發放貸款產生的收益,這個收益來源需要專項債資金貸款利率高于專項債發行利率,不僅如此,考慮到不良貸款可能產生的損失以及少量成本支出,這個收入還應當能夠彌補貸款過程中的壞賬損失和成本支出。但由于銀行經營效益存在差異,尤其是不良貸款損失上銀行差別很大,這導致有些銀行依靠專項債發放貸款產生的收入未必能夠覆蓋掉專項債還本付息,最終只得通過整個經營利潤來進行平衡,雖然在此情況下舉借專項債有其他合理的理由,比如專項債投放后能夠產生其他的社會效益,包括扶持實體經濟或中小企業的發展,但不管如何,這至少說明專項債投入不具有經濟性,因為專項債資金投入的效益不能覆蓋成本。另外,從已發行的專項債來看,個別項目中還有財政補貼收入等也構成了專項債券重要的償債資金來源。極端情況下,銀行也可以出售自有資產進行償還。總之,專項債補充資本金償債資金主要來源于兩方面:一是,銀行經營利潤,二是專項債資金對應股份市場化轉讓所得。

3、專項債退出存在的問題

雖然專項債有了償債資金來源,但并不能說專項債退出問題就已經解決。對于專項債通過間接注資補充銀行資本金的方式,專項債實現退出的方式主要是轉讓專項債對應的股權,但面臨的問題是銀行股權的退出未必會很順暢。一方面,非上市銀行股權的交易主要在區域股權交易所,但這些股權交易所交易非常不活躍,同時,以目前的法拍情況來看,多數中小銀行在法拍市場上缺乏較大的吸引力,因而銀行股權轉讓可能面臨難以成交的局面。另一方面,從上市銀行估值來看,大多數上市銀行市場估值處于低位,市場估值大多數低于凈值,這對于專項債到期時試圖以凈值轉讓對應股權的銀行來說也可能很難實現。對于專項債投資轉股協議存款,由于轉股協議存款屬于其他一級資本,具有次級屬性,觸發事件發生時有一定的損失吸收功能,因而,如果專項債退出后使得銀行一級資本充足率低于一定的閾值,專項債資金也將很難退出。

當然,個別省份在發行時便已對專項債券的退出做出了一定的安排,比如廣東省,根據募投項目實施方案,廣東省農村信用社聯合社或深化農合機構改革工作領導小組辦公室指定農商銀行、廣東南海農村商業銀行股份有限公司、廣東順德農村商業銀行股份有限公司和珠海農村商業銀行股份有限公司分別作為專項債申請銀行——普寧農商行、郁南農信社、揭東農商行和羅定農商行的戰略合作單位,支持上述中小銀行全面轉化經營機制,配合粵財控股做好資金運營管理工作,同時,在本期債券還本寬限期后,參與粵財控股所持有的上述中小銀行股份的市場化轉讓。另外,浙江專項債補充溫州銀行資本金項目則提出如果無法正常取得償債資金,由溫州市財政預算安排政府性基金收入或通過資產處置等方式補足債券償債資金差額部分。

1、本息覆蓋倍數情況

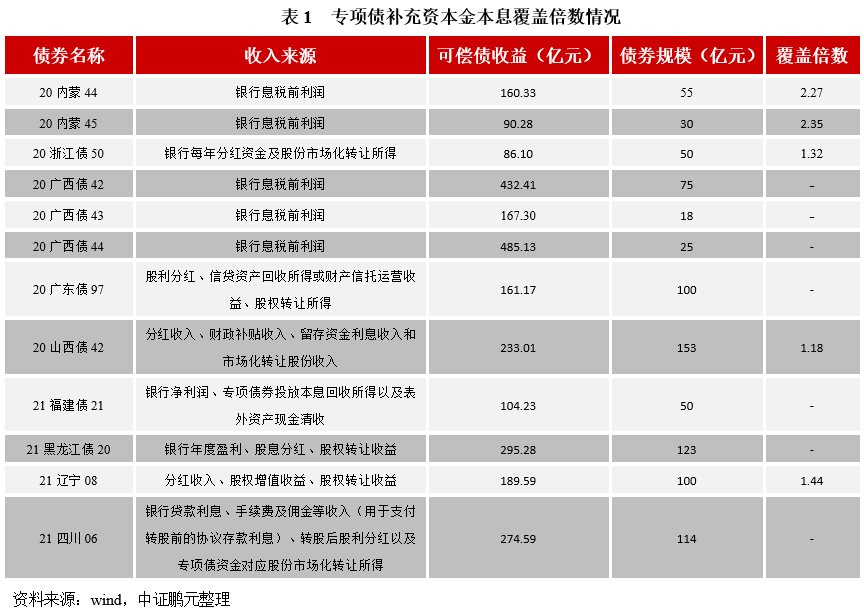

地方政府專項債券的發行要求對應項目產生的現金流入能夠完全覆蓋專項債還本付息的規模,這對于專項債補充銀行資本金項目同樣如此。從目前已發行的11只專項債券來看,采用間接注資方式的專項債項目本息覆蓋倍數較低,而采用投資轉股協議存款方式的項目本息覆蓋倍數相對較高;地域上廣西地區的銀行本息覆蓋倍數相對較高,廣西21家申請專項債的銀行本息覆蓋倍數最低的為2.15,最高為43.38,專項債補充資本金項目本息覆蓋倍數超過2倍已經算比較高了;類型上城商行本息覆蓋倍數相對較高,本息覆蓋倍數最高的兩家銀行均為城商行,分別達到了43.38和42.73。本息覆蓋倍數既與銀行經營效益有關,經營效益較高,獲得可償債收益也較高,同時也與專項債券還本付息規模有關,申請的專項債券額度較小,還本付息規模較小,也會提高本息覆蓋倍數。

2、可償債收益的預測假設情況

由于專項債項目需要考慮未來收益對債券還本付息的覆蓋,因而需要對未來項目產生的現金流入進行預估,而對未來項目收入的增長情況預估往往建立在一定的假設條件之上。這個假設的合理性關系到未來項目收入預測的合理性,因而是項目未來收入預測的基石,這個假設如果越是基于歷史的和實際的可靠數據,假設的合理性自然也更高一些,對未來收入的估算可靠度也更高一些,最終對債券還本付息覆蓋的測算也更合理一些。

從目前已發行專項債補充資本金的銀行來看,采用間接入股方式的專項債項目,收入主要來源于股權分紅收入和股權增值后產生的轉讓收入,這需要對銀行未來盈利能力進行合理的預估,這個預估的基礎大部分項目采用的主要是資產收益率以及與之密切相關的資產增長率。資產收益率和資產增長率合理預估的依據可以根據過去幾年行業發展和銀行運營的實際情況,然后根據謹慎原則,在進行一定的合理調整下進行估算,如此估算未來收入的實現也較為合理。比如,浙江發行的專項債補充資本金項目申請銀行為溫州銀行,溫州銀行2015年-2019年總資產年均復合增長率約13%,資產利潤率約為0.5%,本次補充資本后,預計未來十年可實現總資產年均復合增長率為9%,資產利潤率從0.5%上升到0.8%左右。

對于投資轉股協議存款的專項債項目,較為合理的可償債收入來源應當是專項債資金作為資本金后投放貸款等運營過程中產生的收益,這個收益取決于專項債利率、發放貸款的利率以及投放后的壞賬損失和一定的投入成本,因而專項債利率、貸款利率、壞賬損失和成本支出測算過程中的假設都對收入的估算具有重要的意義。問題是根據目前國內銀行較高的壞賬水平和壞賬率,貸款利率減去專項債利率后的收益未必能對專項債還本付息進行平衡。實際操作中,目前唯獨以此方法測算的只有福建省福安農信社,根據該行申請專項債實施方案的假設,專項債利率為3.6%,專項債投放貸款后的利率為4.65%,不良率不高于3%,成本收入比不高于65%,這些假設數據沒有披露具體的測算過程,可能更多的是基于估計,而根據這個假設得出的項目可償債收益仍不能平衡專項債還本付息,從而不得不引入銀行拔備前利潤進行平衡,但項目拔備前利潤增速的估算依據也不太充分。同福安農信社一樣,福建另外兩家銀行也對專項債資金運用收益進行了估算,但只對專項債利率、貸款利率進行了假設,壞賬損失和成本支出卻沒有,由于壞賬損失可能較高最終難以平衡的緣故,只好在平衡估算中將未來銀行產生的凈利潤用來進行平衡,然而凈利潤增速的預測也只是基于一個估算,沒有真實的歷史記錄。盡管福建專項債補充資本金項目收益的測算存在不足,但相比其他省份,整個計算過程卻最接近于項目收益專項債利用項目收益對融資還本付息進行平衡的實質,其他省份專項債平衡測算中采用的均是銀行在債券存續期運營的所有收入在進行一定的扣減后再用來平衡,也就是項目收益不足以平衡,需要用整個銀行的收益來進行平衡,這樣項目收益覆蓋的測算在邏輯自洽上存在一定的問題,也一定程度上反映出由于銀行貸款損失率較高而難以用專項債資金投放后產生的收入進行平衡的實際情況。

總的來說,相比采用間接入股的方式,專項債券投資轉股協議存款方式在收入測算的邏輯和對項目未來收益做出的各種假設上顯得歷史數據披露得較少,邏輯自洽性不足,估算依據也不充分一些。

1、專項債補充資本金項目實施對象目前主要為非上市中小銀行,這些銀行普遍實力較弱、經營效率低下、信用質量較差,融資渠道也較為狹窄,專項債補充資本金增加了這些銀行補充資本金的途徑,緩解了這些銀行補充資本金的壓力,同時有利于推動銀行改革,緩解地方金融風險,也有利于實現扶持中小企業和支持實體經濟發展的政策目標。

2、專項債券補充資本金實質上是地方政府以自身較高的信用開展低成本融資,再給信用質量較差的中小銀行融資和“輸血”,但地方債資金的安全性仍取決于這些銀行未來的經營能力,如果未來銀行經營狀況陷入困境,將會導致地方債資金退出存在較大的困難,無疑將會給財政帶來一定的壓力。

3、2020年國務院批準2000億元專項債券用于地方支持化解中小銀行風險,但最終實際發行結果與之存在較大的差距,從這一點來看,部分地方政府可能還存在一定的顧忌,尤其是地方政府對地方中小銀行情況較為熟悉的背景下。畢竟目前地方各類金融機構大部分已實現市場化運作,對于專項債券地方政府需要承擔償債責任,地方政府出于理性的選擇會在風險和收益之間做個平衡。

4、專項債券補充資本金項目目前存在著轉股協議存款的政策依據仍然不很明確,項目收入測算依據不充分,歷史數據較為缺乏,收入覆蓋估算邏輯難以自洽,專項債退出渠道不暢通等問題,這些問題得到解決,有利于樹立投資者的信心。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 專題研究|專項債券補充銀行資本金現狀研究