丁祖昱評(píng)樓市

丁祖昱評(píng)樓市 作者:克而瑞資管

來(lái)源:丁祖昱評(píng)樓市(ID:dzypls)

各大城市商辦市場(chǎng)正在從疫情的影響中恢復(fù),2021年經(jīng)濟(jì)大環(huán)境較去年明顯改善,辦公需求大幅提升。

2021年三季度,大宗市場(chǎng)持續(xù)升溫,總成交金額達(dá)917.5億元同比大幅提升,全國(guó)性整體資產(chǎn)包交易為主導(dǎo),北上延續(xù)大宗熱點(diǎn)城市的趨勢(shì)不變;細(xì)分業(yè)態(tài)維度上,工業(yè)/物流成交增幅居首,綜合體總成交金額最高。

綜合前三個(gè)季度看,辦公依然為大宗主力業(yè)態(tài),占比總成交金額45%,其資產(chǎn)證券化保持活躍,多筆大額CMBS發(fā)行成功。

01大宗市場(chǎng)持續(xù)升溫,全國(guó)性整體成交為主導(dǎo)

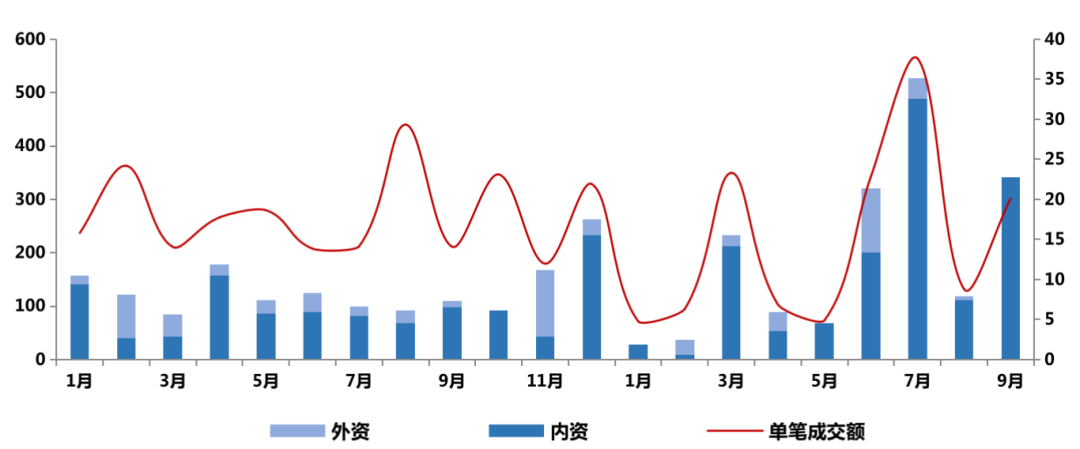

2021年三季度,中國(guó)內(nèi)地大宗物業(yè)成交總額917.5億元,同比2020年三季度上升83.6%,增幅顯著;此外本季度總成交已接近上年成交總和,內(nèi)地大宗市場(chǎng)持續(xù)升溫。

同時(shí),總成交單數(shù)與同比略有上升,平均單筆成交額同比上升65.9%至22.4億元/筆,全國(guó)性大宗的整體交易推升平均成交額大幅上升。

圖:2020.01-2021.09內(nèi)地大宗市場(chǎng)成交走勢(shì)(億元)

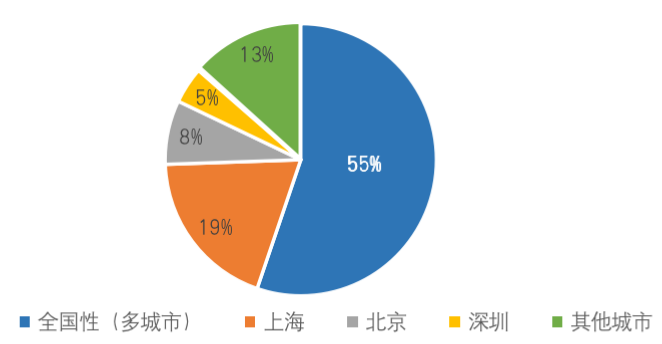

從城市維度看,三季度上海為全國(guó)大宗交易主力城市,總成交額176.5億元占比19%;北京69.8億元位居第二,北上為大宗成交主力城市的趨勢(shì)延續(xù)。從全國(guó)性大宗整體交易占比居首近6成,其交易核心布局仍以一線和新一線城市為主,長(zhǎng)三角城市群依然為大宗成交主力。

全國(guó)性(多城市)成交金額占比最多達(dá)55%,完成交易的優(yōu)質(zhì)資產(chǎn)多布局于一線及新一線城市較為核心區(qū)位。

前三季度總體來(lái)看,北京偏愛(ài)商業(yè),可統(tǒng)計(jì)成交總額達(dá)151.2億元位居一線城市之首,上海的辦公資產(chǎn)更受青睞,前三季度成交標(biāo)的總額達(dá)339.8億元,近年總部經(jīng)濟(jì)熱度持續(xù)的市場(chǎng)環(huán)境下,更多優(yōu)質(zhì)新興寫(xiě)字樓成為企業(yè)收購(gòu)的主要標(biāo)的。

圖:2021Q3內(nèi)地大宗成交城市占比(按成交金額)

02工業(yè)/物流園成交增幅居首,綜合體成交金額最高

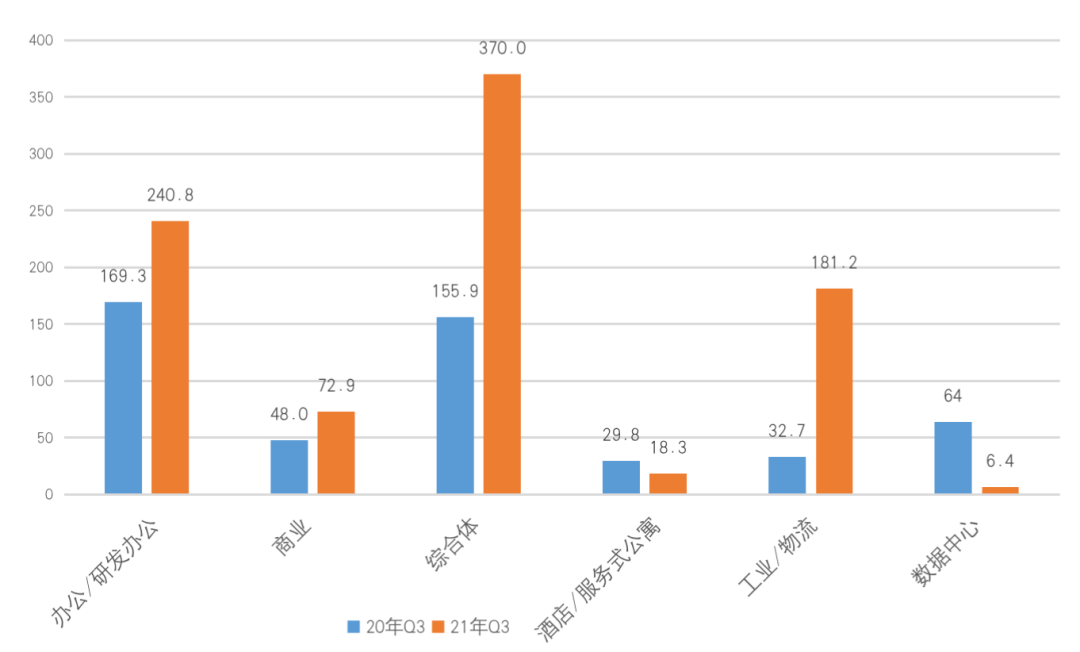

從投資業(yè)態(tài)偏好來(lái)看,三季度工業(yè)物流成交金額達(dá)181.2億元,同比增幅居首,現(xiàn)代高標(biāo)準(zhǔn)物流倉(cāng)庫(kù)的市場(chǎng)需求持續(xù)擴(kuò)大,順豐控股51.5%股權(quán)收購(gòu)嘉里物流以及新宜中國(guó)和高盛資產(chǎn)聯(lián)合收購(gòu)的全國(guó)性物流項(xiàng)目為主要成交。

另一方面,平安作價(jià)330億元收購(gòu)凱德6個(gè)核心來(lái)福士項(xiàng)目的資產(chǎn)包為近年綜合體成交金額之首,優(yōu)質(zhì)商辦綜合體的穩(wěn)定現(xiàn)金流收益成為險(xiǎn)資在當(dāng)前市場(chǎng)投資的重要因素。

同時(shí),從成交總金額看,辦公/研發(fā)辦公以及商業(yè)的成交同比也在本季度保持客觀穩(wěn)定的增長(zhǎng)。綠色金融背景下,低碳生態(tài)環(huán)保概念的商辦項(xiàng)目更受青睞。

圖:2021年Q3各業(yè)態(tài)大宗成交同比(按成交金額)

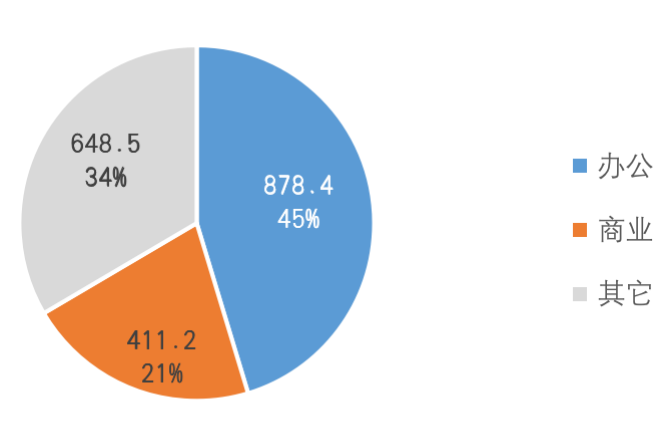

03辦公依然為大宗成交主力業(yè)態(tài),前三季度占比總成交額45%

前三季度,全國(guó)辦公業(yè)態(tài)成交總額878.4億元,占比總額45%位居第一。主要成交標(biāo)的為位于一線城市核心地段的優(yōu)質(zhì)寫(xiě)字樓,在總部經(jīng)濟(jì)效應(yīng)的持續(xù)影響下,新興樓宇越來(lái)越多成為企業(yè)收并購(gòu)的選擇。

圖:2021前三季度成交業(yè)態(tài)占比(按金額,單位:億元)

數(shù)據(jù)來(lái)源:克而瑞資管

從辦公租賃市場(chǎng)看,截止21年三季度,核心城市(上海、北京、深圳、廣州、武漢、重慶、杭州、福州)租金降幅收窄或小幅回升,預(yù)計(jì)穩(wěn)定橫盤(pán)為未來(lái)一階段的主要表現(xiàn),短期內(nèi)難以恢復(fù)至疫情前水平;新增供應(yīng)放緩的背景下,供需平衡的壓力得到一定緩解,出租率波動(dòng)相對(duì)減小。TMT和科技金融將為持續(xù)拉動(dòng)租賃需求主力行業(yè)的趨勢(shì)不變。

04辦公項(xiàng)目資產(chǎn)證券化保持活躍,多筆大額CMBS發(fā)行成功

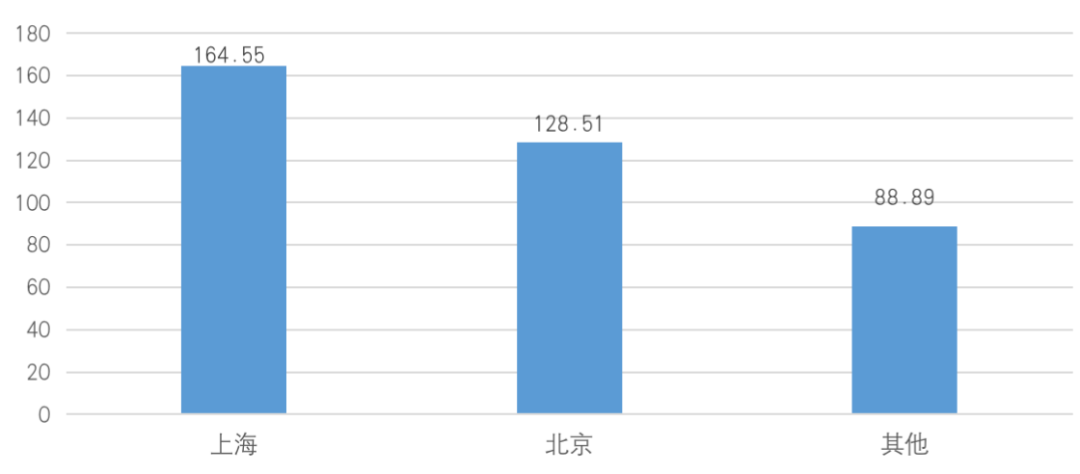

從今年已發(fā)行辦公為底層資產(chǎn)的金融產(chǎn)品看,全國(guó)范圍內(nèi)統(tǒng)計(jì)共發(fā)行20筆總規(guī)模382億元,占比全業(yè)態(tài)已發(fā)行產(chǎn)品的33%位例第二;北京和上海為絕對(duì)主力城市,發(fā)行規(guī)模共293億元占比總發(fā)行近8成,相較于其他城市,北上優(yōu)質(zhì)辦公資產(chǎn)穩(wěn)定的出租率、較高的租金以及優(yōu)異的市場(chǎng)環(huán)境均為重要因素。

圖:2021年1月-11月各城市辦公產(chǎn)品發(fā)行規(guī)模(單位:元/㎡/天 )

數(shù)據(jù)來(lái)源:克而瑞資管

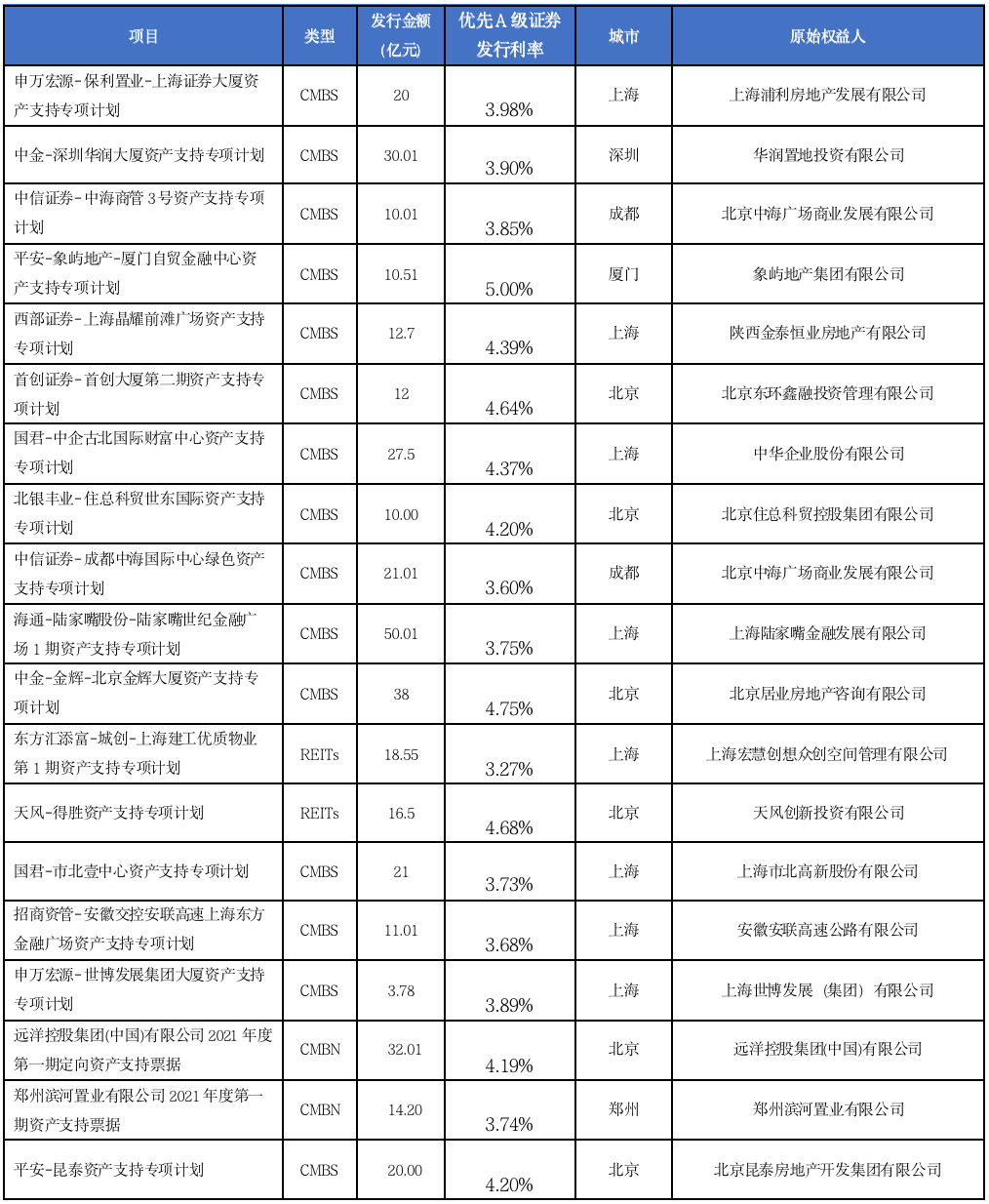

截止當(dāng)前,以上海陸家嘴世紀(jì)金融廣場(chǎng)作為底層資產(chǎn)發(fā)行的CMBS“陸家嘴世紀(jì)金融廣場(chǎng)1期資產(chǎn)支持專(zhuān)項(xiàng)計(jì)劃”是今年單筆發(fā)行規(guī)模最大的辦公類(lèi)資產(chǎn)證券化產(chǎn)品。陸家嘴世紀(jì)金融廣場(chǎng)位于上海浦東竹園商務(wù)區(qū),總建筑規(guī)模44萬(wàn)㎡,是適用于國(guó)際金融總部和跨國(guó)公司總部辦公的高標(biāo)準(zhǔn)甲級(jí)寫(xiě)字樓,入駐的知名企業(yè)有花旗銀行、平安銀行英格列斯百貨等,目前出租率和租金均較高于板塊平均水平。

其次,在所有辦公類(lèi)產(chǎn)品中發(fā)行票息較低的“成都中海國(guó)際中心綠色資產(chǎn)支持專(zhuān)項(xiàng)計(jì)劃”優(yōu)先級(jí)票息僅3.6%,發(fā)行金額21億元高于均值,受央行綠色金融傾斜政策影響,其發(fā)行速度僅為33天。下半年舉行的2021中國(guó)人民銀行工作會(huì)議提出,“落實(shí)碳達(dá)峰、碳中和重大決策部署,完善綠色金融框架和激勵(lì)機(jī)制”,辦公產(chǎn)品的綠色生態(tài)節(jié)能愈發(fā)成為衡量資產(chǎn)價(jià)值的重要因素。

表:全國(guó)范圍內(nèi)發(fā)行的辦公項(xiàng)目資產(chǎn)證券化項(xiàng)目匯總

整體來(lái)看,前三個(gè)季度,全國(guó)大宗成交總額已超1900億元,逼近2020年全年成交總額,預(yù)計(jì)至年末相對(duì)同期有不小增幅。金融業(yè)將繼續(xù)為收購(gòu)方主力,積極投資布局具有穩(wěn)定收益和新形勢(shì)下具有高性?xún)r(jià)比的資產(chǎn)為此輪特點(diǎn)。房地產(chǎn)企業(yè)在融資難的大環(huán)境下成為最為頻繁的大宗出售方,房企之間的資產(chǎn)流動(dòng)性也較以往更大。

商辦市場(chǎng)恢復(fù)至疫情前尚需時(shí)日,隨著新增供應(yīng)的節(jié)奏放緩,出租率企穩(wěn),租金降幅不斷收窄,市場(chǎng)也迎來(lái)了較好的調(diào)整期,多城凈吸納量的持續(xù)高質(zhì)增長(zhǎng)更提振了市場(chǎng)信心,多城商辦核心項(xiàng)目的資產(chǎn)證券化成功發(fā)行,預(yù)計(jì)未來(lái)將有更多的優(yōu)質(zhì)資產(chǎn)加入。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評(píng)樓市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 深度研究丨全國(guó)大宗市場(chǎng)持續(xù)升溫,長(zhǎng)三角城市群為成交主力