任博宏觀倫道

任博宏觀倫道 作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

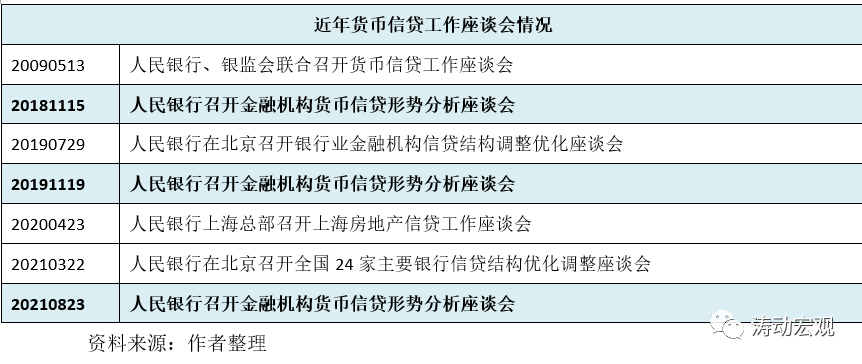

2021年8月23日,央行召開金融機構貨幣信貸形勢分析座談會,部署下一步貨幣信貸工作。實際上從央行角度來看每年至少一次的貨幣信貸工作座談會應已經(jīng)成為央行的慣例,而從歷次座談會內容來看,本次貨幣信貸工作座談會應是值得重視的。特別是考慮到2018年與2019年的座談會時間均為當年11月份,本次座談會提前至8月舉行,說明央行對下階段貨幣信貸工作很重視,或者說明當前的信貸工作存在比較突出的矛盾。

一、大背景:保持信貸平穩(wěn)增長仍需努力

(一)座談會指出“外部環(huán)境更趨嚴峻復雜、國內經(jīng)濟恢復仍然不穩(wěn)固、不均衡”,并特別提出“保持信貸平穩(wěn)增長仍需努力”。雖然這里所提及的內外環(huán)境在7月30日的政治局會議已經(jīng)明確,但“保持信貸平穩(wěn)增長仍需努力”才是重點,說明當前信貸不平穩(wěn)增長已經(jīng)成為主要矛盾。這應是一個積極的信號,即后續(xù)的工作將致力于這一矛盾,寬信用方向比較確定。

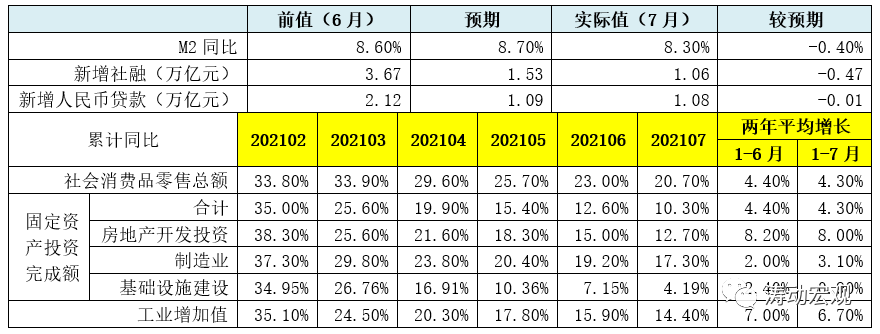

(二)實際上7月份社融和信貸數(shù)據(jù)已經(jīng)較預期明顯收縮,社融與M1同比下滑明顯,且后續(xù)這一趨勢還極有可能會延續(xù),穩(wěn)增長壓力顯著上升。例如,7月新增社融較預期值大幅收縮0.47萬億,7月企業(yè)中長期貸款罕見出現(xiàn)少增。

因此這一座談會進一步明確了后續(xù)的政策方向,即穩(wěn)增長+寬信用。

(一)金融部門要提高政治站位,統(tǒng)一思想認識,即下半年剩下幾個月保持信貸平穩(wěn)增長是政治任務。

(二)把服務實體經(jīng)濟放到更加突出的位置,以適度的貨幣增長支持經(jīng)濟高質量發(fā)展。這個提法在央行的二季度貨幣政策執(zhí)行報告中已經(jīng)提出,意味著后續(xù)M2與社融進一步下降的空間不大,在穩(wěn)增長壓力提升的背景下必要性也不高,說明下半年的貨幣政策應是穩(wěn)健偏寬松的。

(三)銜接好今年下半年和明年上半年信貸工作,加大信貸對實體經(jīng)濟特別是中小微企業(yè)的支持力度,增強信貸總量增長的穩(wěn)定性。這里的“增強信貸總量增長的穩(wěn)定性”與前面的“保持信貸平穩(wěn)增長仍需努力”相對應,意味著本應于明年上半年的信貸投放可能需要前置到下半年投放,避免下半年信貸與社融增速下滑過快,以實現(xiàn)信貸平滑的目的,即下半年信貸可能會在7月的基礎有所修復甚至放量,央行希望金融機構今年下半年信貸增長繼續(xù)保持在一定水平。

(四)堅持推進信貸結構調整,加大重點領域和薄弱環(huán)節(jié)的支持。實際上2019年7月29日和2021年3月22日央行在北京均召開了全國24家主要銀行信貸結構優(yōu)化調整座談會,2019年的會議之后,隨后便出臺“345”規(guī)則。

這意味著央行仍希望金融機構調整信貸結構,收緊對房地產(chǎn)和融資平臺等傳統(tǒng)路徑的信貸投放,將騰挪出的信貸空間讓渡于科技創(chuàng)新、綠色發(fā)展等重點領域和薄弱環(huán)節(jié),既要穩(wěn)增長、又要保持高質量發(fā)展,說明后續(xù)的寬信用并非全局性的,而是繼續(xù)呈現(xiàn)結構性特征。

(五)促進實際貸款利率下行。根據(jù)央行二季度貨幣政策執(zhí)行報告,今年二季度新發(fā)放貸款利率水平大幅下行,貸款加權平均利率創(chuàng)有統(tǒng)計以來新低(降至4.93%)。但這似乎并非終點,央行仍希望實際貸款利率繼續(xù)下行。

(六)繼續(xù)推進銀行資本補充工作,提高銀行信貸投放能力。這可以進一步印證前面“下半年信貸可能會在7月的基礎有所修復甚至放量”的結論。提高信貸投放能力的關鍵在于資本支撐,下半年二級資本債發(fā)行、專項債用于補充中小銀行資本以及發(fā)行永續(xù)債等資本補充工作將繼續(xù)獲得政策層面的支撐。

(七)央行召開的座談會主要面向全國性金融機構,后續(xù)這次座談會的精神將會傳達至各地人行分支機構,預計人行分支機構也將組織轄內金融機構召開座談會,并對轄內金融機構下半年的信貸投放提出硬性要求,并輔之以政策層面的支撐(如再貸款、信貸額度、資本補充等等)。

綜上,下半年的貨幣政策基調應是穩(wěn)健偏寬松的,穩(wěn)增長與寬信用是較為明確的,但這里的寬信用亦是結構性的。同時7月30日的政治局會議和此次座談會似乎都表明后續(xù)的貨幣政策是存在想象空間的,畢竟要降低實際貸款利率,因此后面1-2次降準應該比較確定,而降息的概率似乎也在逐步提升,即和過去“抓住穩(wěn)增長壓力較小的窗口緊一緊”相比,未來央行更有可能以“抓住美聯(lián)儲還沒加息的窗口先松一松”來作為行動指南。

實際上2014-2015年美聯(lián)儲正式開啟加息窗口之前我國央行的貨幣政策也是非常寬松的。從這個角度來看,歷史有可能會重演,畢竟目前所面臨的穩(wěn)增長壓力并不僅僅局限于今年下半年,明年的壓力可能會更大。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“任博宏觀倫道”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉載,謝謝!

原標題: 央行重磅發(fā)聲