丁祖昱評樓市

丁祖昱評樓市 作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

2020年下半年以來,“三條紅線”的出臺,給整個房地產行業帶來了巨大的影響與改變。近期,“三條紅線”政策下的“三道補丁”被再次重申,繼買地金額不得超年度銷售額40%后,經營活動現金流也被納入重點監測指標之一,監管部門明確規定,房企近三年經營活動產生的現金流凈額不能連續為負。

房企的經營活動現金流凈額是一段時期內,以銷售為主的日常經營活動帶來的現金流入與流出的凈值,是反映房企真實經營狀況的重要指標。

在CRIC統計的92家典型樣本房企中,有27家房企連續三年經營活動現金流均保持凈流入,也有部分房企2018-2020年連續三年經營活動現金流凈額為負。

在行業增速放緩、融資環境收緊且調控持續的大背景下,連續三年的經營活動現金流凈流出意味著資金壓力及運營風險的增大。

我們認為,在當前房地產政策調控持續、融資收緊的背景下,“維穩”是第一要義,降負債、提升財務穩健性已成為行業共識。

01

典型樣本房企中,部分連續三年凈額為負

自2020年底至今,“三條紅線”政策出臺已有一年有余,在外部融資環境持續收緊,疊加內部降杠桿持續推進的雙重壓力下,現金流管控愈加成為行業關注焦點,也是房企能否平穩度過調整期的關鍵一環。

近期,“三條紅線”政策下的“三道補丁”被重申,“三道補丁”中,除了拿地銷售比和商票數據,經營活動現金流也被納入重點監測指標之一。

基于房企項目周轉周期較一般企業長,以及投資、銷售回款存在季度性特征,通常以連續完整年度的經營活動現金流數據作為監測標準。

對此,我們對92家典型樣本房企進行了梳理,發現目前有27家房企連續三年經營活動現金流均保持凈流入,也有部分家房企2018-2020年連續三年經營活動現金流凈額為負。

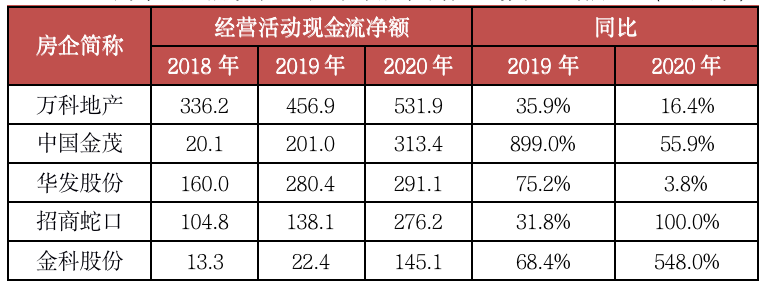

具體來看,27家房企連續三年經營活動現金流均保持凈流入的房企資金鏈較為穩定,抵御流動性風險能力較強,同時降杠桿目標也更易達成。其中萬科、金茂、華發、招商蛇口和金科股份在此基礎上,2019-2020年經營活動現金流凈額保持正增長。

表:2018-2020年間經營活動現金流凈額及其增速均為正的房企(人民幣,億元)

數據來源:企業年報、CRIC

而部分2018-2020年連續三年經營活動現金流凈額為負的房企中華夏幸福、綠城中國、景業名邦集團、眾安集團在“連負三年”基礎上,2021年上半年經營活動現金流凈額繼續凈流出,需引起格外關注。其中眾安集團、景業名邦集團等當前已實現三條紅線轉綠,但仍需謹慎關注其資金鏈安全狀況。

值得注意的是,經營活動現金流為負并不代表房企一定存在問題,也有可能是基于擴張的經營戰略,對規模化的追求。這主要是基于房企的經營活動現金流出中,購買商品、接受勞務支付的現金占主要比重,其中新增土地為主要用途,因此投資擴張速度快于銷售回款是房企經營活動現金流凈額為負的主因。

但在行業增速放緩、融資環境收緊且調控持續的大背景下,連續三年的經營活動現金流凈流出意味著資金壓力及運營風險的增大。

02

27家房企連續三年凈流入,部分盈利質量較高

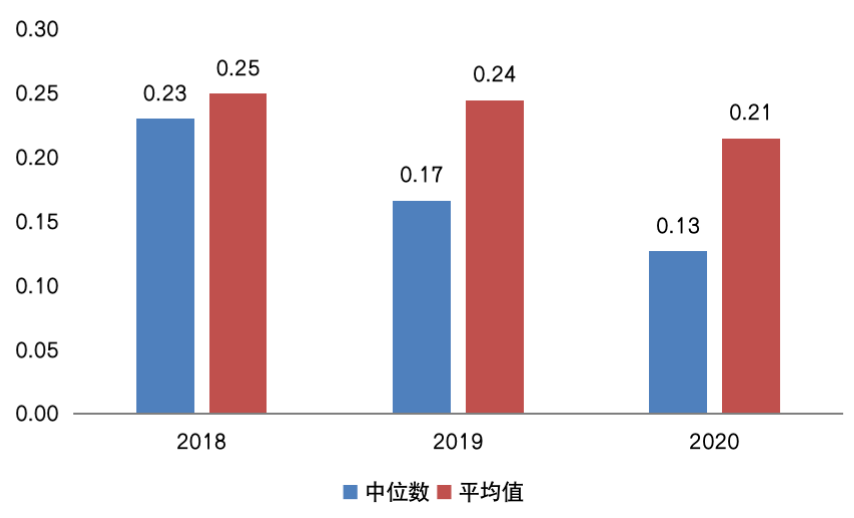

在經營活動現金流連續三年保持凈流入的27家房企中,我們通過經營活動現金流凈額與凈利潤的結合,引入“凈現比”指標,進一步衡量其經營質量。

通常而言,凈現比越接近于1.0,說明企業凈利潤以現金形式實現的比例越高,盈利質量越好。

整體來看,2018-2020年間27家房企的整體凈現比呈逐年小幅下降趨勢,凈現比平均值由0.25下降至0.21,中位數由0.23下降至0.13。主要由于行業調整期下整體增速的放緩,以及貸款監管趨嚴、放貸節奏放緩下房企回款壓力的增大。

圖:27家房企2018-2020年凈現比中位數及平均值

數據來源:企業年報、CRIC

具體來看,華發、金茂、陽光城等房企近兩年的凈現比均保持相對較高水平,而龍光、綠地、北辰實業等則處于行業均值以下。

需要引起關注的是,基于房地產行業的資本密集型屬性,房企經營活動現金流中的拿地投資支出占比較高,因此較一般行業的企業而言凈現比較低,屬于正常現象。

然而部分房企的收現比連續三年處于行業均值以下,也可能存在一定經營風險,可能存在拿地支出與銷售回款不匹配、銷售回款率待提升、業績下滑、對上下游及關聯公司應收賬款占比較高等問題,需要具體分析。

03

三年凈流入房企中,三分之一仍面臨經營與財務壓力

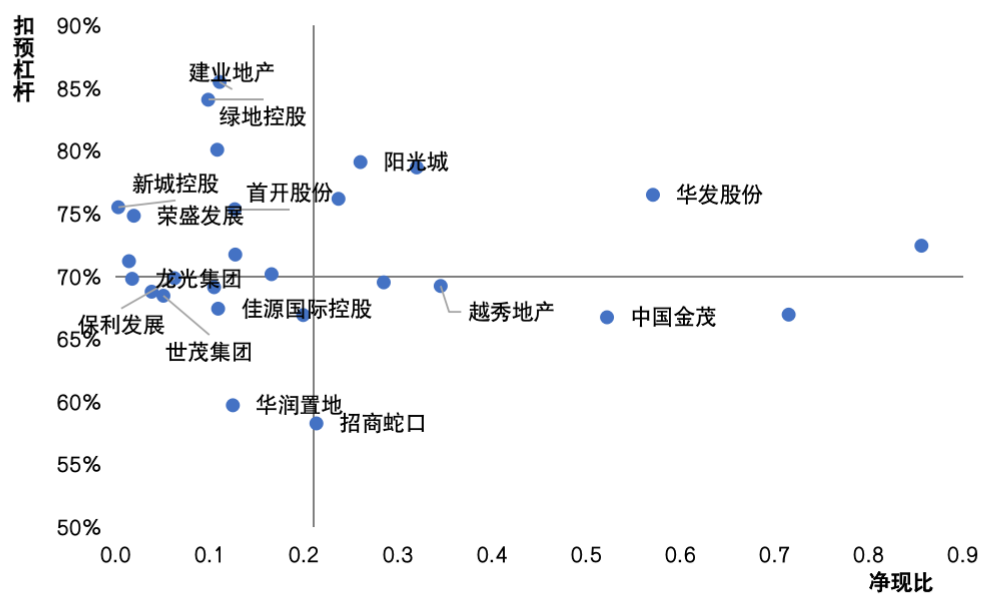

為了更好的衡量這些房企的經營狀況及財務風險,我們結合經營質量與財務風險兩個維度,將27家房企劃分至四個象限。發現,雖然在92家典型樣本房企中有27家房企連續三年經營活動現金流均保持凈流入,但其中三分之一仍面臨經營與財務壓力。

圖:27家房企2020年凈現比及扣預杠桿散點圖

注:以凈現比0.21(2020年平均數)、扣預杠桿70%作為橫縱坐標軸交點

數據來源:企業年報、CRIC

從27家房企2020年凈現比及扣預杠桿散點圖中可以看到,第一和第四象限的房企凈現比大于平均值,整體經營質量相對較好,而第二和第三象限的房企凈現比小于平均值,經營質量相對來說有待改善。

在這其中,位于第三象限房企,雖然凈現比小于平均值,但其扣預杠桿小于70%,該類房企財務風險較低,截至2021年中期,該象限房企基本三道紅線全部達標。總體而言相對穩健,但需要注重銷售回款質量的提升,及加強應收賬款管控。

而位于第二象限的房企,不僅凈現比小于平均值,扣預杠桿還大于70%,該類房企財務風險與經營風險疊加,相對而言處于較為被動的局面。這類房企一方面降杠桿任務迫切,另一方面銷售回款等方面的經營質量相對欠佳,需謹慎關注。

我們認為,目前房地產企業“三條紅線”監管已經進入常態化實施階段,雖然當前許多房企在三條紅線的轉檔方面有了較大的進步,但仍有部分企業的“三條紅線”指標的優化是通過將顯性債務轉為隱性債務,房企實際債務的償還問題壓力仍在。

在當前房地產政策調控持續、融資收緊的背景下,疊加債務集中到期風險,降負債、提升財務穩健性成為行業共識,現金流重要性凸顯。

中國人民銀行消息稱,貨幣政策委員會2021年第三季度例會提出要維護房地產市場的健康發展,維護住房消費者的合法權益。由此來看,按揭貸款可能邊際放松,有利于房企加速銷售回款。但未來房企融資環境仍將保持收緊的態勢。

在房企運營回歸本質的當下,各大企業更看重銷售回款質量、現金流管理等內部經營管控。同時,房企在日常經營管理中也需注重債權資產的比重及質量,提升資金利用效率,保證資金鏈的穩定性。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!