零壹財(cái)經(jīng)

零壹財(cái)經(jīng) 作者:蔣佳芮、李薇

來源:零壹財(cái)經(jīng)(ID:Finance_01)

1月20日,央行會(huì)同有關(guān)部門研究起草了《非銀行支付機(jī)構(gòu)條例(征求意見稿)》。文件特別指出,全面強(qiáng)化對(duì)非銀行支付機(jī)構(gòu)的監(jiān)督管理,防范支付風(fēng)險(xiǎn),重點(diǎn)強(qiáng)調(diào)了反壟斷條款,《條例》對(duì)螞蟻集團(tuán)的支付寶、騰訊的財(cái)付通兩大支付巨頭的影響,受到了強(qiáng)烈關(guān)注。

零壹智庫注意到,2021年1月份以來,一批崛起的互聯(lián)網(wǎng)公司正在謀求支付牌照,從美團(tuán)支付到B站(嗶哩嗶哩)、抖音等互聯(lián)網(wǎng)強(qiáng)企。在短視頻賽道上,抖音的日活用戶數(shù)已經(jīng)超過6億人次,遠(yuǎn)勝過快手、B站等競爭對(duì)手。本文聚焦于抖音APP正式上線的支付功能這一事件,同時(shí)抖音母公司——北京字節(jié)跳動(dòng)科技有限公司(簡稱“字節(jié)跳動(dòng)”),也在2020年收購了合眾支付。未來抖音在支付業(yè)務(wù)的場景布局有哪些?如何以支付撬動(dòng)上億的活躍用戶?金融業(yè)務(wù)整體布局方向在哪些領(lǐng)域?本文將為您系統(tǒng)解讀。

數(shù)字經(jīng)濟(jì)新業(yè)態(tài),展現(xiàn)出一批互聯(lián)網(wǎng)公司的高流量平臺(tái),并謀求資本市場與金融業(yè)務(wù)布局的野心。此前,零壹智庫曾發(fā)布了《嗶哩嗶哩赴港上市:一手深耕Z世代,一手做支付,能否扭轉(zhuǎn)20億虧損?》,今后將持續(xù)推出互聯(lián)網(wǎng)新巨頭的金融布局系列報(bào)道,展現(xiàn)它們的商業(yè)模式與數(shù)字生態(tài)構(gòu)建體系。

一、支付業(yè)巨變:《條例》新規(guī)變革或改變支付寶、微信雙寡頭格局

1月20日,央行《非銀行支付機(jī)構(gòu)條例(征求意見稿)》發(fā)出后,引發(fā)業(yè)界猜測微信、支付寶兩大移動(dòng)支付平臺(tái)被拆分的可能性。《條例》的出臺(tái),對(duì)于一批新興的互聯(lián)網(wǎng)企業(yè)是一大利好,譬如抖音、B站(嗶哩嗶哩)等短視頻平臺(tái),2021年伊始紛紛加快移動(dòng)支付的戰(zhàn)略布局。

1.央行新規(guī)直指支付領(lǐng)域“反壟斷”

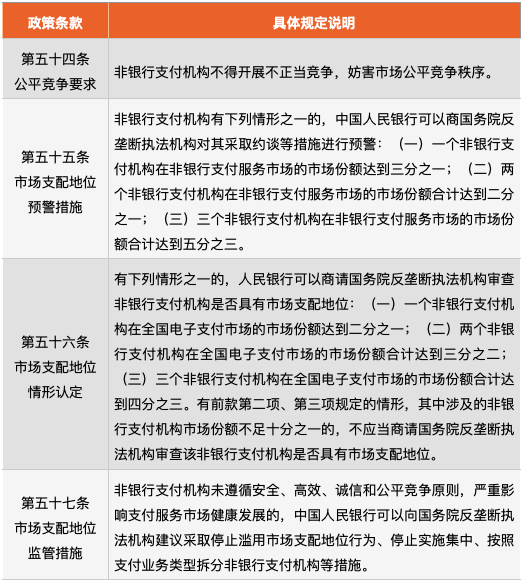

從《條例》具體條款來看,零壹智庫發(fā)現(xiàn),2個(gè)細(xì)則最能體現(xiàn)“強(qiáng)監(jiān)管”導(dǎo)向——第一項(xiàng)是第3章的支付業(yè)務(wù)規(guī)則,強(qiáng)化對(duì)于非銀行支付機(jī)構(gòu)的監(jiān)管,例如:將支付業(yè)務(wù)明確劃分為儲(chǔ)值賬戶運(yùn)營和支付交易處理兩類,進(jìn)而適應(yīng)技術(shù)和業(yè)務(wù)創(chuàng)新的需要;第二項(xiàng)是第4章的監(jiān)督與管理,其中54-57這四個(gè)條款重點(diǎn)強(qiáng)調(diào)了非銀行支付機(jī)構(gòu)的反壟斷問題,明確指出“兩個(gè)非銀行支付機(jī)構(gòu)在非銀行支付服務(wù)市場的市場份額合計(jì)不可達(dá)到二分之一”,否則會(huì)觸發(fā)預(yù)警措施。

表 1:央行《條例》涉及的反壟斷條款規(guī)定

資料來源:中國人民銀行官網(wǎng),零壹智庫整理

2.我國移動(dòng)支付市場競爭格局

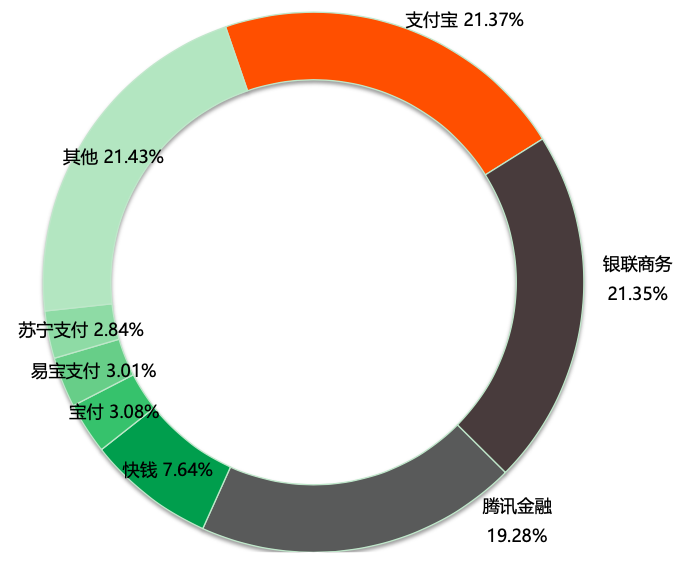

據(jù)易觀披露的最新數(shù)據(jù)顯示,截至2020年3季度末,從市場份額來看,我國第三方互聯(lián)網(wǎng)支付行業(yè)的前3名分別是——支付寶占比為21.37%,銀聯(lián)支付占比為21.35%,騰訊金融占比為19.28%。可以看出,支付寶、微信兩大巨頭在互聯(lián)網(wǎng)支付合計(jì)占比近五成。

圖 1:我國第三方互聯(lián)網(wǎng)支付行業(yè)的市場份額占比

資料來源:易觀智庫(截至2020年3季度末)

后疫情時(shí)代,短視頻App的活躍用戶數(shù)飛速增長,包括抖音在內(nèi)的新興機(jī)構(gòu),可借此機(jī)會(huì),利用優(yōu)勢發(fā)展特色場景支付業(yè)務(wù),逐步搶占支付業(yè)務(wù)市場份額。

二、短視頻業(yè)態(tài):抖音6億日活用戶量,超越快手與B站

“無接觸”“宅經(jīng)濟(jì)”新興業(yè)態(tài)的出現(xiàn),促使短視頻行業(yè)快速發(fā)展,暫不考慮抖音在支付、信貸等領(lǐng)域的布局,下面僅從用戶規(guī)模角度來觀察其商業(yè)模式。零壹智庫從下述兩方面解讀,其一是縱向比較抖音自身近幾年的用戶量增長,其二是橫向比較它與快手、B站等短視頻頭部平臺(tái)的用戶量高低,綜合評(píng)判其市場競爭力。

1.抖音用戶分析:日活達(dá)6億,女性為主

抖音于2016年9月上線,是今日頭條推出的一個(gè)專注于年輕人音樂、短視頻創(chuàng)作分享的社區(qū)平臺(tái)。起初,抖音通過人工智能為用戶提供多樣玩法,讓用戶自由選擇背景音樂,拍攝原創(chuàng)短視頻。后續(xù),為避免刷短視頻出現(xiàn)的“審美疲勞”現(xiàn)象,推出直播功能,這種方式更有利于用戶粘性提升、業(yè)務(wù)商業(yè)化轉(zhuǎn)變。

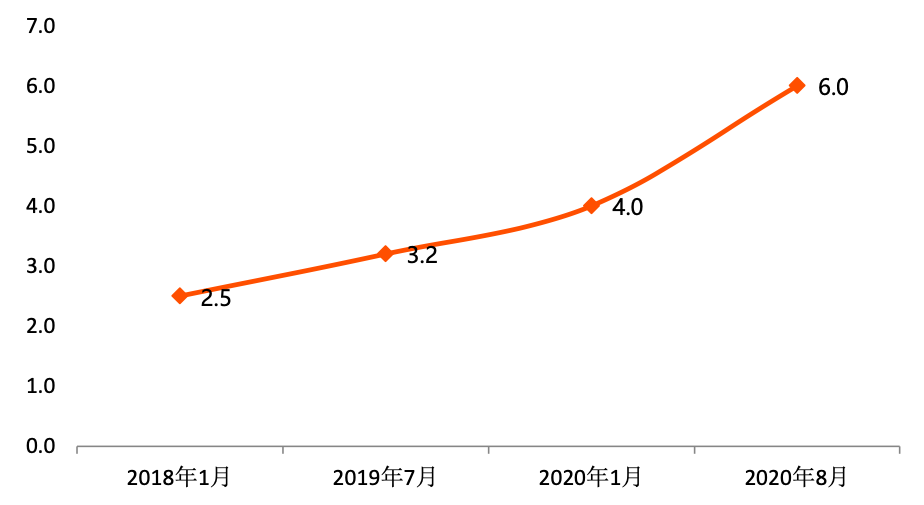

近三年,抖音日活躍用戶數(shù)量不斷加速上升。從2018年1月的2.5億人,提升到2020年8月日活躍用戶量6億人,標(biāo)志其成為高流量的互聯(lián)網(wǎng)頭部平臺(tái)之一,自身的品牌影響力更大。

資料來源:抖音歷年數(shù)據(jù)報(bào)告,零壹智庫整理

根據(jù)2020年1月的抖音數(shù)據(jù)報(bào)告,從用戶特征來看,用戶數(shù)量在地域上差異顯著,其中,一二線城市用戶占比50%,并且消費(fèi)能力占據(jù)優(yōu)勢;男女比例大致為4:6。在女性用戶中,21-25歲的用戶占女性總比例50%;而在男性用戶中,21-25歲的用戶最多,占男性總比例40%。

表 2:不同年齡段用戶偏好

資料來源:2020年1月抖音數(shù)據(jù)報(bào)告,零壹智庫整理

不難看出,21-25歲人群占據(jù)抖音用戶的主導(dǎo)位置,并且90后擁有穩(wěn)定工作、是支撐消費(fèi)市場的主力人群。從用戶偏好來看,不同年齡段的人群需求偏好存在一定差異性,譬如:女性偏愛潮流推薦和生活記錄;男性偏愛知識(shí)快訊;搞笑視頻和才藝視頻則受眾廣泛。

2.短視頻賽道PK:超越快手、B站,對(duì)標(biāo)微信、支付寶

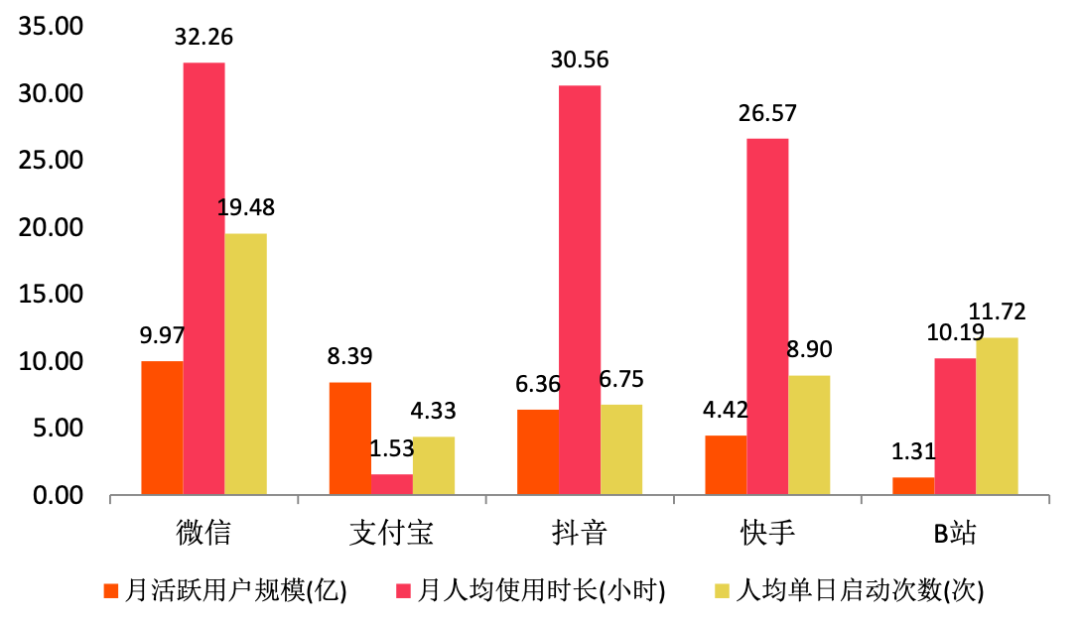

抖音是短視頻APP中的佼佼者。與快手和B站相比,截至2020年12月,抖音在月活躍用戶規(guī)模和月人均使用時(shí)長方面均獲勝,分別為6.36億和30.56小時(shí)。快手緊隨其后,為4.42億和26.57小時(shí);B站相差較遠(yuǎn),僅達(dá)1.31億和10.19小時(shí)。但B站在人均單日啟動(dòng)次數(shù)方面表現(xiàn)較好,達(dá)11.72次,而快手和抖音分別為8.9次和6.75次。

抖音在支付領(lǐng)域有一定潛力,具備先天優(yōu)勢。與微信和支付寶支付雙巨頭相比,截至2020年12月底,微信的月活躍用戶規(guī)模最高,為9.97億;支付寶排名第二,達(dá)到8.39億;抖音則排在兩大巨頭之后,達(dá)到了6.36億。

圖 3:我國頭部APP各項(xiàng)指標(biāo)比較(單位:億、小時(shí)、次)

資料來源:易觀千帆,零壹智庫整理(截至2020年3季度末)

同時(shí),抖音單日啟動(dòng)次數(shù)為6.75次,高于支付寶的4.33次,但仍遠(yuǎn)低于微信的19.48次。隨著抖音支付的引入,抖音的啟動(dòng)次數(shù)頻率有機(jī)會(huì)上升。得益于抖音的社交娛樂類APP性質(zhì),用戶粘性較高,具備高頻性的優(yōu)勢,抖音在月人均使用時(shí)長方面遠(yuǎn)遠(yuǎn)超越支付寶,與微信的32.26億小時(shí)接近,高達(dá)30.56小時(shí)。

三、獨(dú)特商業(yè)模式:斬獲春晚紅包獨(dú)家合作商,入局支付與線上場景

1月末,抖音最具影響力的一大事件是——取代拼多多,成為央視春晚獨(dú)家紅包合作方。除夕當(dāng)晚,抖音將在春晚直播期間,分出12億元紅包,這一舉措將迅速提升其品牌知名度與注冊(cè)用戶人數(shù)。

事實(shí)上,抖音早在2019年就與春晚展開合作,是春晚的獨(dú)家社交媒體傳播平臺(tái)。2019年,春晚話題總播放量達(dá)247億,參與人次為337萬,發(fā)出了5億現(xiàn)金紅包。而此次抖音擁有了自家支付方式,與春晚合作有利于抖音支付搶占市場份額。從2014年的首次微博紅包、2015年的微信搖一搖、2016年的支付寶集五福、2018年淘寶的清空購物車、2019年百度到2020年快手的10億現(xiàn)金紅包可以看出,春晚由誰來發(fā)紅包,背后反映的是巨頭之間地位和格局變化。

1.短視頻平臺(tái)對(duì)決:抖音、快手與B站,支付牌照誰能取勝?

我國短視頻行業(yè)已形成三巨頭——抖音、快手和B站,它們?cè)谌刖种Ц妒袌龅倪M(jìn)程上,前2家基本完成了對(duì)于支付牌照、支付域名備案、支付商標(biāo)以及自主商城等四個(gè)方面的部署;然而,B站的支付腳步遠(yuǎn)慢于其他兩個(gè)平臺(tái)。

表 3:三大短視頻平臺(tái)支付領(lǐng)域進(jìn)程對(duì)比

資料來源:企查查,零壹智庫整理

2021年1月,抖音支付上線。抖音母公司字節(jié)跳動(dòng)于2020年8月通過收購武漢合眾易寶科技有限公司(簡稱“合眾易寶”),將合眾支付收歸旗下,順利斬獲一張支付牌照。此前,字節(jié)跳動(dòng)已經(jīng)掌握網(wǎng)絡(luò)小貸、保險(xiǎn)經(jīng)紀(jì)和證券投顧三張金融牌照。2020年11月,字節(jié)跳動(dòng)常用域名注冊(cè)商“易名”旗下新增“douyinpay.com”域名,但尚未披露具體收購金額,且該域名未被啟用建站,是否會(huì)被用作抖音支付的官網(wǎng)仍留有疑問。

同時(shí),字節(jié)跳動(dòng)在2020年12月24日新增了“抖音支付”的商標(biāo)信息,國際分類為36-金融物管,商標(biāo)狀態(tài)為商標(biāo)申請(qǐng)中。此前,2019年7月25日,字節(jié)跳動(dòng)第一次申請(qǐng)36-金融物管類支付商標(biāo)但被駁回。

圖 4:“抖音支付”商標(biāo)信息

資料來源:企查查,零壹智庫整理

事實(shí)上,字節(jié)跳動(dòng)早在2018年就申請(qǐng)了“多閃支付”、“多閃付”、“多閃錢包”等多個(gè)支付服務(wù)相關(guān)商標(biāo)。2019年12月26日開始申請(qǐng)“DOUPAY”商標(biāo)(35-廣告銷售),而“DOUPAY”商標(biāo)(42-網(wǎng)站服務(wù))的初次申請(qǐng)被駁回,于2020年11月18日重新申請(qǐng)。從多次申請(qǐng)的進(jìn)程,可以看出抖音入局支付市場的決心。

2.線上支付場景:4大領(lǐng)域探索“短視頻+金融”特色商業(yè)模式

抖音母公司字節(jié)跳動(dòng)通過注冊(cè)“抖音支付”、“DOUPAY”商標(biāo)、備案“douyinpay.com”域名、收購合眾易寶獲得支付牌照等一系列行為,表明其意在支付領(lǐng)域,與阿里、騰訊等巨頭公司分一杯羹。目前,抖音涉及支付的場景主要分為直播、廣告、課程培訓(xùn)和賣貨4類,以此形成其特色化商業(yè)模式。

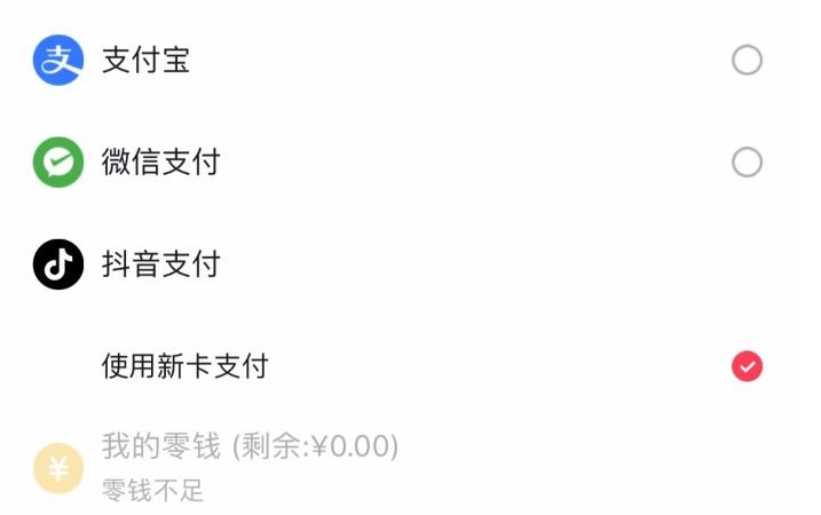

一是直播。變現(xiàn)方式分為直播帶貨和粉絲刷禮物兩種,用戶在觀看直播中,下單購買商品時(shí),除了支付寶和微信支付兩種支付方式之外,新增了抖音支付。抖音支付目前免收手續(xù)費(fèi),實(shí)名認(rèn)證后支持儲(chǔ)蓄卡、信用卡綁定,包括農(nóng)業(yè)銀行、建設(shè)銀行、郵儲(chǔ)銀行、交通銀行、招商銀行等,部分銀行可直接通過手機(jī)號(hào)查詢綁定;主播在直播中得到粉絲打賞的禮物就可得到音浪,音浪可以7:1提現(xiàn)為人民幣。提現(xiàn)的操作很簡單,在個(gè)人頁面的錢包里通過支付寶或銀行卡轉(zhuǎn)出。而打賞用的禮物需要用抖幣購買,比例為人民幣1:抖幣7,一般通過蘋果支付、微信等方式。

圖 5:抖音的支付方式

資料來源:抖音APP

圖 6:抖音支付合作銀行

資料來源:抖音APP

二是廣告。粉絲量多的抖音達(dá)人可通過接推廣,即以為品牌定制宣傳內(nèi)容的方式進(jìn)行變現(xiàn),例如:產(chǎn)品測評(píng)、穿搭視頻中服裝品牌軟廣告。目前,一個(gè)粉絲為2-6分錢,同時(shí)抖音平臺(tái)也會(huì)利用中間廣告賺錢,例如:刷短視頻過程中會(huì)出現(xiàn)產(chǎn)品官方廣告短視頻與購買鏈接。

三是課程培訓(xùn)。通常是自媒體人使用,通過分享專業(yè)知識(shí)吸引粉絲,出售課程,實(shí)現(xiàn)知識(shí)付費(fèi)。

四是賣貨。實(shí)名認(rèn)證的用戶發(fā)布公開視頻10條,粉絲量達(dá)1000人,再交500人民幣保證金就可以開通商品分享權(quán)限,在商品櫥窗、短視頻、直播中添加第三方商品獲利(目前可鏈接至淘寶)。2020年6月18日,字節(jié)跳動(dòng)正式成立了以“電商”明確命名的一級(jí)業(yè)務(wù)部門,建立電商生態(tài)閉環(huán)的意圖愈加明顯。同時(shí),滿足一定條件的用戶可開通抖音小店,功能類似微信的“微店”,抖音小店是抖音的自主電商APP,類似“淘寶”和“快手小店”。此外,抖音還推出了抖音小店概念股。

圖 7:抖音小店入駐方式

資料來源:抖音APP

圖 8:抖音小店概念股

資料來源:東方財(cái)富網(wǎng)

四、C端金融合作:從支付到信用卡、保險(xiǎn)、信貸,構(gòu)建生態(tài)圈

與互聯(lián)網(wǎng)業(yè)務(wù)相比,金融更靈活、更直接。對(duì)抖音而言,憑借其自身的流量屬性,建立金融業(yè)務(wù)生態(tài)閉環(huán),有利于節(jié)省巨額的支付手續(xù)費(fèi)用,實(shí)現(xiàn)金融產(chǎn)品化服務(wù)。

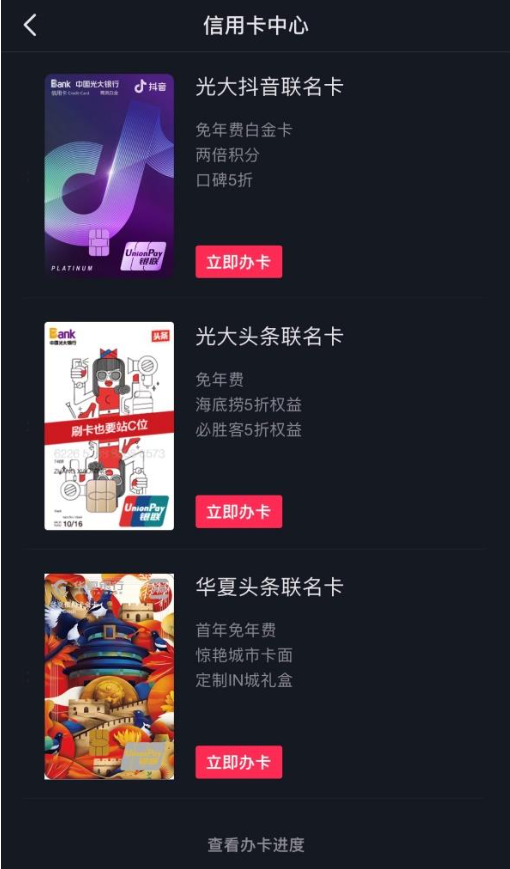

一是在拓展銀行合作伙伴方面,抖音支付支持綁定農(nóng)業(yè)銀行、建設(shè)銀行、中國銀行、郵儲(chǔ)銀行、交通銀行、招商銀行等銀行的銀行卡。此外,抖音與光大銀行和華夏銀行聯(lián)合推出聯(lián)名信用卡,逐步提升品牌知名度。

圖 9:抖音聯(lián)名信用卡

資料來源:抖音APP

二是在保險(xiǎn)生態(tài)布局方面,抖音與華農(nóng)財(cái)產(chǎn)保險(xiǎn)有限公司推出頭號(hào)保,主要針對(duì)各種疾病,憑手機(jī)號(hào)免費(fèi)領(lǐng)1000元重疾保障。其中,百萬醫(yī)療險(xiǎn)涵蓋大病小病,最高600萬保額,首月只要1元,后續(xù)每月15.55元起。

圖 10:抖音“頭號(hào)保”免費(fèi)領(lǐng)取1000元重病保障

資料來源:抖音APP

三是在信貸產(chǎn)品創(chuàng)新方面,繼“放心借”、“滿分”、“備用金”之后,抖音推出一款名為“放心花”的金融借貸產(chǎn)品,定位接近于支付寶花唄、京東白條、微信分付等互聯(lián)網(wǎng)巨頭推出的信用支付產(chǎn)品。最高額度達(dá)1萬元,但不同的是,該筆額度無法進(jìn)行提現(xiàn),目前僅支持在抖音App內(nèi)購買DOU+時(shí)使用。本金以及利息需要在下月1日還清,最遲6日還錢,否則會(huì)進(jìn)行追責(zé),例如:封號(hào)。而該產(chǎn)品目前還處于內(nèi)測階段,只有少數(shù)擁有內(nèi)測資格的用戶才能體驗(yàn)。

綜上所述,抖音獲得2021年春晚紅包的獨(dú)家合作商,成為其金融業(yè)務(wù)拓展的

重大突破口。回首微信、支付寶的發(fā)展歷程,最初在2015年,微信成為首屆春晚紅包派送員,發(fā)放了5億紅包成功推廣微信支付,讓2億用戶心甘情愿的將銀行卡綁在了微信上,一夜之間走完了支付寶10年的路,被馬云稱為“偷襲珍珠港”。

此次抖音與春晚合作,毫無疑問它是推廣抖音支付的絕佳機(jī)會(huì)。目前,雖然抖音已經(jīng)上線抖音支付,但面對(duì)基本固化的支付格局與日趨嚴(yán)格的監(jiān)管政策,不能僅著眼于支付領(lǐng)域,而是必須在堅(jiān)守銀行、保險(xiǎn)、信貸領(lǐng)域金融布局的同時(shí),充分利用此次春晚合作機(jī)會(huì),探索特色金融服務(wù),開發(fā)與本身業(yè)務(wù)類型相適應(yīng)的貸款業(yè)務(wù),例如:與抖音小店相適應(yīng)的“消費(fèi)貸”。

五、小結(jié)

抖音能夠在競爭激烈的短視頻領(lǐng)域脫穎而出,歸功于獨(dú)特的商業(yè)模式。6億的日活用戶數(shù),明顯超越了快手、B站兩家競爭對(duì)手,展現(xiàn)其明確的業(yè)務(wù)定位色彩。

在目標(biāo)用戶方面,抖音以新生代用戶為目標(biāo),及時(shí)把握目標(biāo)用戶的需求偏好,對(duì)不同年齡段的人進(jìn)行歸類分析,選出短視頻主流板塊,不斷“下沉”連接多層次用戶,吸引大量腰部和底部用戶的目光,將抖音打造成為“老少皆宜”的娛樂化社交平臺(tái)。與快手相比,抖音的用戶群體更加年輕化,普遍接受良好的教育;而快手平臺(tái)則更傾向草根化。

在視頻內(nèi)容方面,基于用戶的年輕化屬性特征,年輕人熱愛音樂,偏愛顏值與潮流,具有強(qiáng)烈的社交需求和表達(dá)欲望。因此,抖音的視頻內(nèi)容更加潮流,偏向美的文化。同時(shí),與快手相區(qū)別,抖音發(fā)展了自己特色的視頻方式,用戶可以自由選擇合適的音樂為自己的短視頻進(jìn)行搭配。與愛奇藝的官方團(tuán)隊(duì)制作發(fā)布視頻模式相比,抖音主要依靠用戶的自發(fā)創(chuàng)作或網(wǎng)紅群體引流,更新快,成本低。

在盈利模式方面,抖音與快手類似,以廣告、電商、直播作為主要收入方式,而B站承諾沒有貼片廣告,主要盈利方式為手機(jī)游戲與增值方式。近年來,抖音不斷拓展支付市場,向支付寶和微信看齊,上線了自家的抖音支付,未來將極大減少支付的成本費(fèi)用以及增強(qiáng)公司數(shù)據(jù)的安全性、保密性。抖音逐漸從互聯(lián)網(wǎng)業(yè)務(wù)轉(zhuǎn)移到金融業(yè)務(wù),在信用卡、保險(xiǎn)、信貸領(lǐng)域均有布局。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“零壹財(cái)經(jīng)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 央行支付反壟斷新規(guī)下的抖音金融生態(tài)