琦言八語

琦言八語 作者:Study77

來源:琦言八語(ID:Study_77)

01

銀行股的估值情況

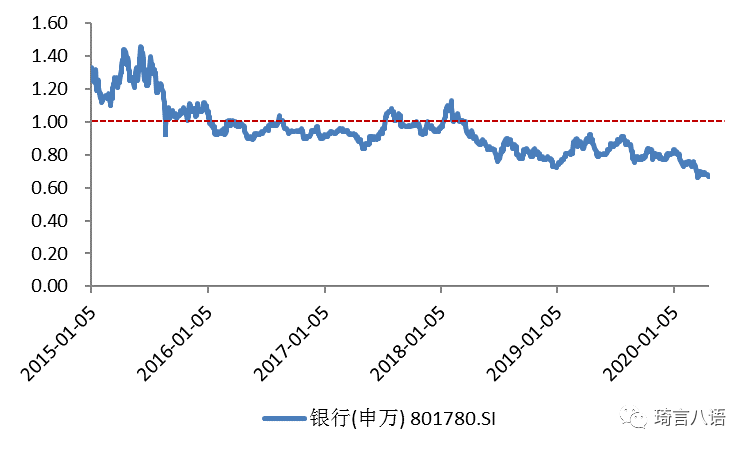

年初至今,A股中以走勢穩健著稱的銀行板塊大跌15.36%,跌幅遠超上證指數(-7.92%),在申萬28個一級行業中僅好于非銀和采掘。市場普遍認為,新冠疫情影響以及對銀行讓利實體經濟的預期深化加劇了投資者對銀行盈利增速及資產質量惡化的擔憂。

根據下圖可以看出,近兩年銀行板塊破凈已成為常態。截至4月24日,銀行(申萬一級行業)估值已達0.67X,處于歷史0.20%分位,36只銀行股中有30只已破凈,破凈率高達83.33%,行情慘淡可見一斑。

02

銀行股的隱含不良率

銀行等重資產行業的估值水平是投資者對其盈利能力、資產質量、發展前景及公司戰略等多方面的綜合反映,少有行業整體“破凈”。有觀點認為,銀行股的“破凈”,即當前股價低于其每股凈資產,反映了銀行的真實不良資產在耗盡撥備后還會繼續侵蝕其凈資產。因此可以推斷,“破凈”主要是市場對銀行資產質量的“用腳投票”。

根據“有效市場假說”,強有效市場中,市場價格可以有效反映證券的所有信息。雖然我國證券市場暫時達不到強有效,但銀行板塊強監管、信息披露較為充分、機構參與度高,我們認為估值水平對主體信息的反映程度較高。

因此,可以參照當前的估值水平,根據:銀行隱含不良率=【銀行貸款減值準備+(1-當前PB)*凈資產)】/貸款余額,逆推出市場認為的隱含不良率,目的是可以在一定程度上考量銀行的真實不良率水平。

根據下圖可以看出,市場對銀行的資產質量確實比較擔憂。PB最低的是華夏銀行,其隱含不良率高達13.53%,與市場認為其資產質量一般,撥備覆蓋率較低的印象相符。同樣隱含不良率較高的還有浦發銀行(成都分行空殼授信)、中信銀行(網紅暴雷的白衣騎士)以及民生銀行(小微為主且歷史遺留因素),也是市場普遍認為的資產質量有隱患的銀行,真實不良率可能遠高于其披露水平。因此,不要僅僅因為估值低而買入以上銀行股,可能存在“價值陷阱”。

當然,隱含不良率低也并不完全代表資產質量就好。隱含不良率較低的幾個銀行中,以零售業務為主且對公歷史包袱較輕的郵儲銀行,資產質量確實比較好;但西安銀行可能是因為次新原因,導致估值較高,從而計算的隱含不良率較低。所以在具體分析銀行資產質量時,也要綜合考慮其他可能影響估值的因素。

注:截至2020年4月26日,還有張家港行、青農商行、杭州銀行、南京銀行、興業銀行、北京銀行、成都銀行和貴陽銀行等8家上市銀行未披露年報,本文我們僅就公布年報且破凈的22家銀行進行數據處理和分析。

注:截至2020年4月26日,還有張家港行、青農商行、杭州銀行、南京銀行、興業銀行、北京銀行、成都銀行和貴陽銀行等8家上市銀行未披露年報,本文我們僅就公布年報且破凈的22家銀行進行數據處理和分析。

03

隱含不良與披露數據的差額分析

不良貸款的認定有嚴有松,銀行可以通過會計手段等調節不良貸款率。但是關注類貸款和正常貸款之間的界限還是較為分明的,一般很難調節。也就是說,采用不良率+關注率作為的不良貸款廣義口徑,可以相對可觀的反應銀行貸款質量的不良水平。但該指標相比于隱含不良率還是有較大的差距,預計這個差距來自于投資者對表內債券、表外非標等資產質量的擔憂。

目前,部分商業銀行對投資債券、同業資產、表外業務等沒有開展風險分類,或“一刀切”全部分為正常類,對投資的資管產品沒有進行穿透管理,難以掌握其真實風險。因此,2019年8月,銀保監會發布《商業銀行金融資產風險分類暫行辦法(征求意見稿)》,將風險分類對象由貸款擴展至承擔信用風險的全部金融資產,對非信貸資產提出了以信用減值為核心的分類要求,特別是對資管產品提出穿透分類要求,有利于商業銀行全面掌握各類資產的信用風險,針對性加強信用風險防控,隨著信息披露和計提嚴格化,銀行資產質量的黑箱子有望逐步透明。

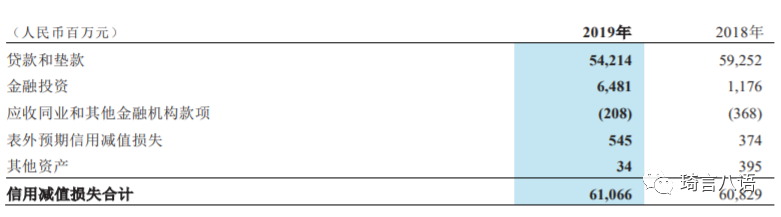

以招行為例,下圖是其2019年年報的信用減值損失明細披露,可以發現貸款和墊款信用減值損失是信用減值損失的最大組成部分,占比達88.78%,但同比下降8.63個百分點,主要是金融投資的信用減值損失同比增加451%。這體現出招行為應對監管新規而主動加大非信貸類資產的計提力度和審慎經營的經營理念。

04

延伸:銀行風險管理能力分析

銀行的風險管理能力最終會體現到風險暴露水平,通過衡量風險暴露的結果也可以合理推斷銀行的風險管理水平和能力,以期判斷銀行的競爭優劣勢。

不良生成率是衡量銀行一年內新生成不良貸款的情況,反映銀行業務開展的風險偏好帶來的客觀結果。核銷是處理不良貸款的一種方式,一旦核銷,這筆貸款就被剔除銀行的報表,銀行不良貸款金額和貸款減值準備相應減少,但不影響當期的利潤水平。因而,我們在衡量銀行當期生成的不良貸款時,不僅包括當前新增的不良貸款余額,還要加回已核銷的貸款的金額,共同構成這一時期銀行不良貸款的生成額。不良生成率=(本期不良貸款新增額+本期核銷)/貸款平均余額

信用成本是衡量銀行當期計提撥備的情況,反映銀行一年內的短期風險暴露策略。信用成本=在利潤表中當期計提的撥備/貸款平均余額,當期計提的撥備反映在利潤表中的“資產減值損失”。

當信用成本>不良生成率時,銀行計提撥備力度加大,撥備覆蓋率提升,壞賬緩沖空間加大,未來“以豐補歉”更加游刃有余。而一旦信用成本<不良生成率,銀行不良生成壓力加大,撥備覆蓋率就會越來越低,未來緩沖的空間會越來越少。

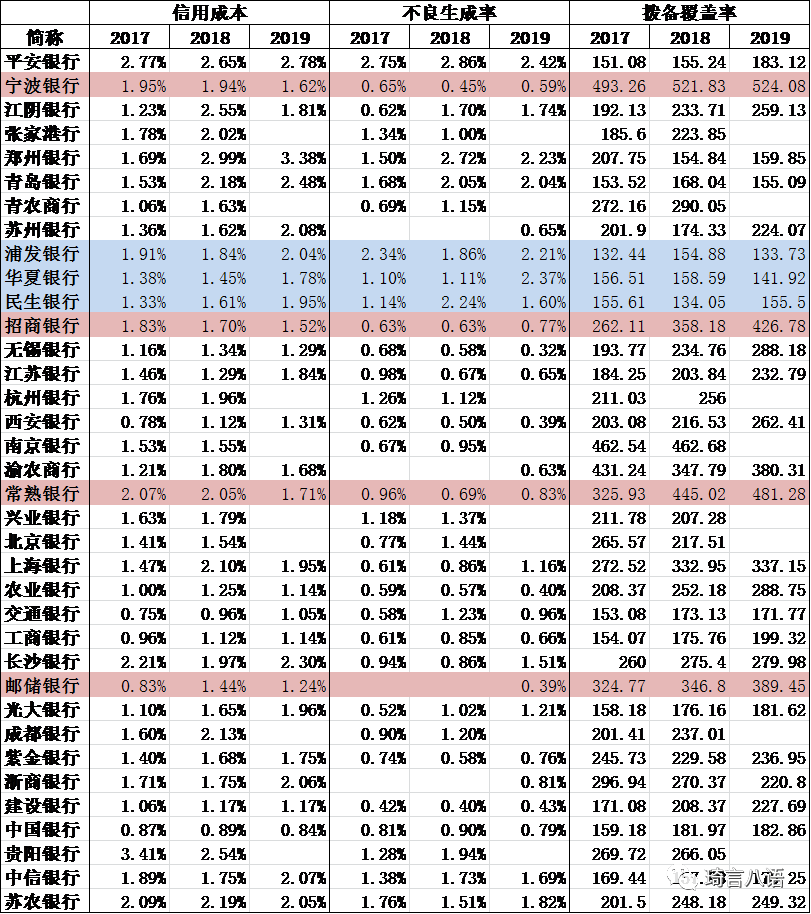

基于此,我們對36家上市銀行近三年的不良生成率和信用成本進行了計算和分析。可以發現:

寧波銀行的信用成本(1.62%)遠大于不良生成率(0.59%),導致其撥備覆蓋率進一步上升至524.08%,表現出較強的風險管理能力,也是寧波銀行能在近兩年持續獲得估值溢價的體現。招商銀行、常熟銀行、郵儲銀行同樣如此。

(2)以浦發銀行和華夏銀行為代表,不良生成壓力仍然較大,撥備大幅下降

浦發銀行的信用成本(2.04%)小于不良生成率(2.21%),導致其撥備覆蓋率下降了21.15個百分點至133.73%。在浦發銀行披露年報快報時,其不良率大幅上升至2.05%,當時我們測算若其撥備與三季報持平,則撥備覆蓋率將降至133%。周五披露的結果基本符合我們的預期,明天股價表現可能不容樂觀。

附:關于銀行業分析報告還可參見《高股息的銀行股》。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“琦言八語”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 銀行股隱含不良率的推導與分析