琦言八語

琦言八語 作者:Study77

來源:琦言八語(ID:Study_77)

如對本文思路與數據有任何疑問或建議,請公眾號后臺留言~

8月,煤企市場行情火爆。

主要聊債!

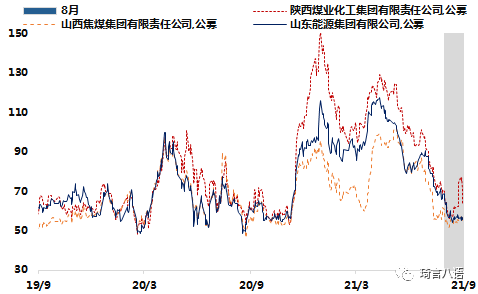

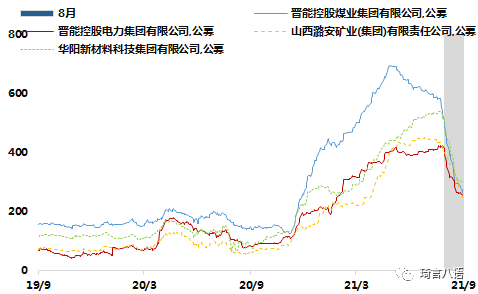

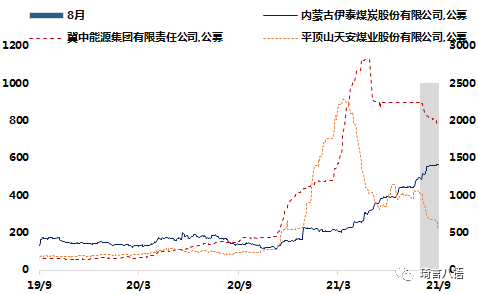

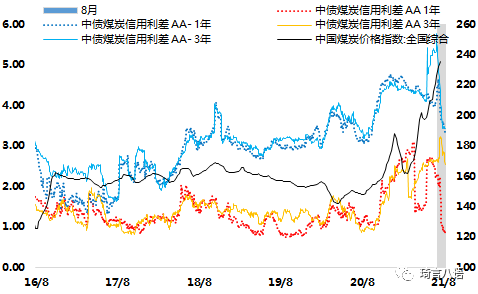

二級各等級煤企的信用利差普遍下行:

|

|

|

|

高等級的山能、晉焦受息差限制下行幅度較小;山西五大煤加速下行150~200BP;冀中及平煤股份利差也明顯改善。特別是中低等級3年信用利差首次下行,說明部分機構(大概率還是銀行為主)開始認可煤債中長期限的配置價值。

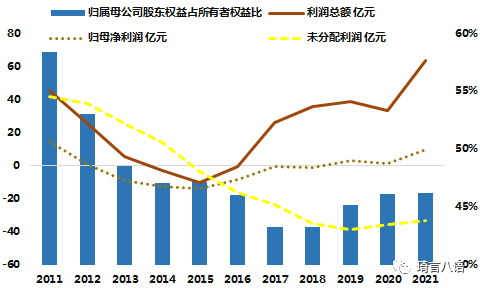

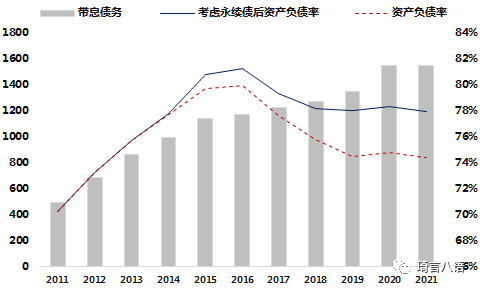

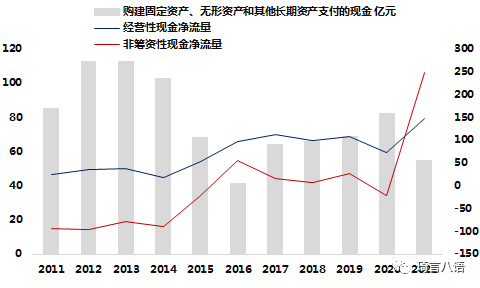

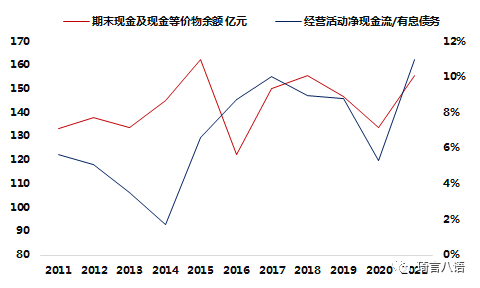

部分原因是煤企半年報數據確實符合預期:

|

|

|

|

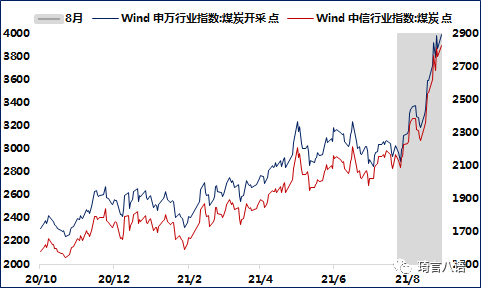

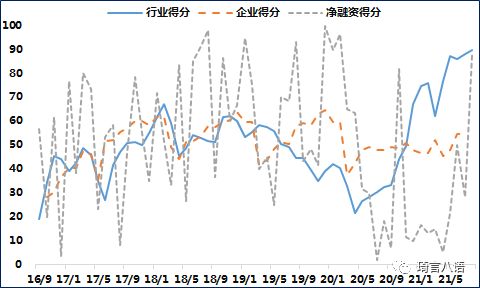

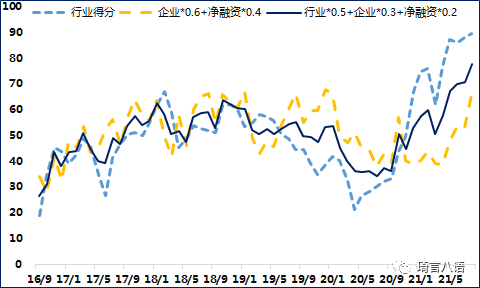

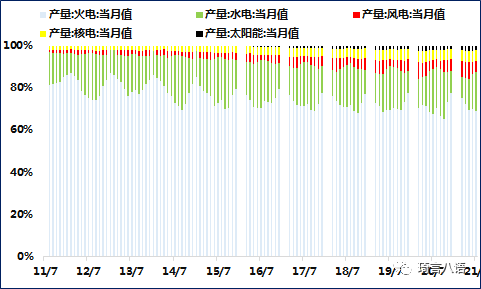

但主要原因是煤炭行業景氣度持續走高:

|

|

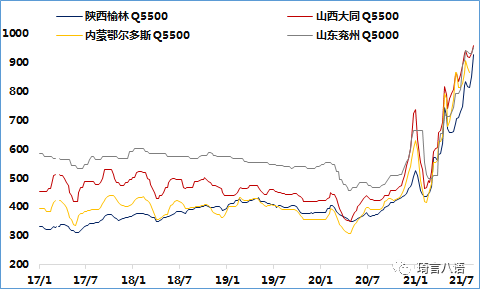

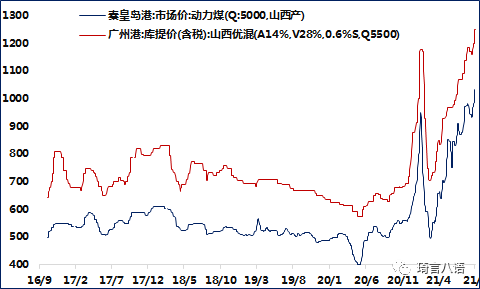

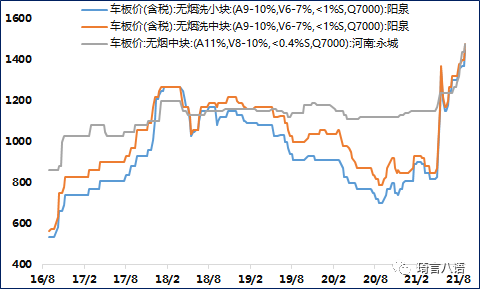

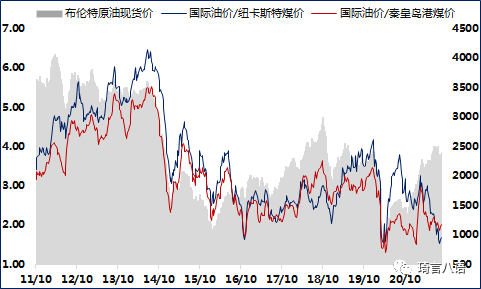

其中,價格指標是核心因素,各煤種、各口徑普遍走高:

|

|

|

|

對于煤炭價格后續走勢,考慮到夏季需求旺季已過,多家行業自媒體轉空。但我由中性轉多,主要源于以下幾點:

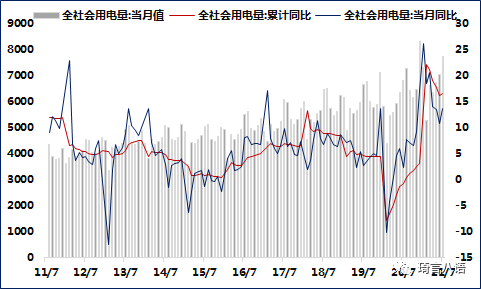

第一,極度缺電,以及上調電價預期:

|

|

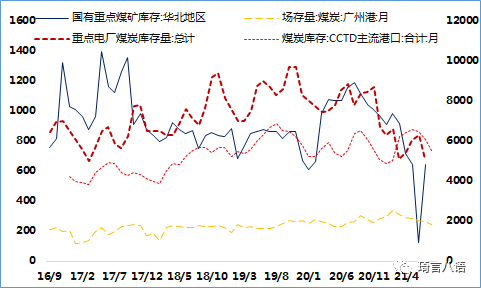

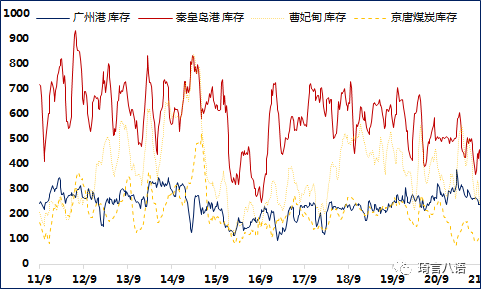

第二,老話長談,各口徑庫存數據仍處于低位,且全年低庫存狀態可能導致下游電廠的冬儲需求前置:

|

|

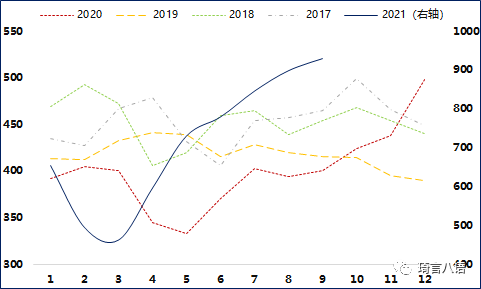

第三,8月煤價突破季節性限制,強勢上漲,9、10月份冬儲需求旺盛,煤價大幅下跌概率不大:

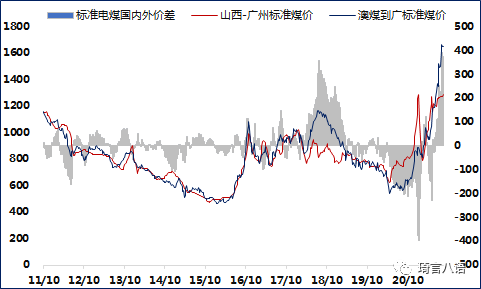

第四,海內外電煤價差倒掛且處于歷史高位,今年進口額度不僅沒有如往年成為限制煤價上漲的手段,高進口煤價反而對國內煤價形成強支撐:

|

|

煤價維持高位的最大變數在于7月末國家釋放優質產能政策的落地情況,如果不及預期,高煤價至少可以持續至春節。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“琦言八語”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 看多煤價的幾點理由