面包財經(jīng)

面包財經(jīng) 作者:面包財經(jīng)

來源:面包財經(jīng)(ID:mianbaocaijing)

近日,碧桂園發(fā)布了2020年年報。年報顯示,公司2020年實現(xiàn)營業(yè)收入4628.56億元,同比降低4.74%;實現(xiàn)歸母凈利潤350.22億元,同比降低11.45%。受疫情影響,公司房地產(chǎn)開發(fā)項目工程進度及樓盤交付確收放緩,營收及利潤自2008年以來首度同時下滑。

截至2020年末,碧桂園剔除預收款后的資產(chǎn)負債率、凈負債率、現(xiàn)金短債比分別為80.53%、62%和1.74倍。“三道紅線”只有兩道達標,剔除預收款后的資產(chǎn)負債率不滿足“不得大于70%”的監(jiān)管要求。公司未來或需通過提升預收款結轉速度、債務管控等方式達到監(jiān)管要求。

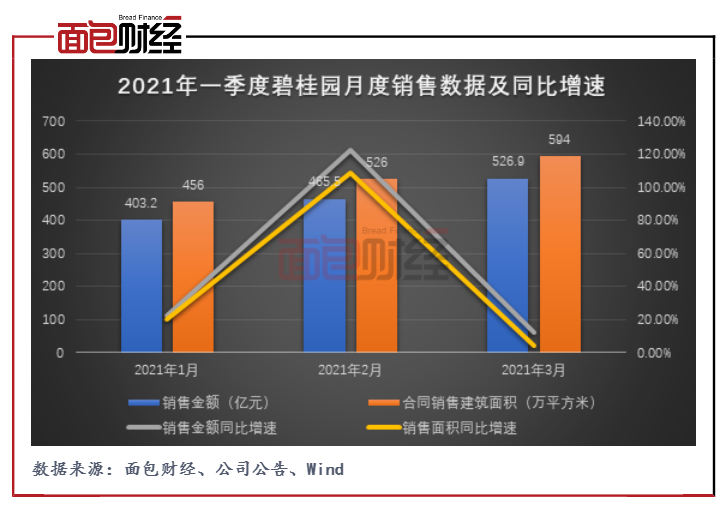

此外,碧桂園公布了2021年一季度銷售數(shù)據(jù)。公司2021年1-3月累計月銷額、月銷面積分別為1395.6億元、1576萬平方米,同比分別增長38.34%、31.11%。

營收利潤雙降 研發(fā)費用同比上升

截至2020年末,碧桂園實現(xiàn)合同銷售金額(權益口徑,下同)5706.6億元,合同銷售面積約6733萬平方米,同比分別增長3.3%和8.0%。公司合同銷售金額增速同比下降約7個百分點,合同銷售面積增速同比下降約8個百分點,在巨大的體量基礎下,碧桂園合同銷售增速明顯放緩。

受新冠疫情影響,公司房地產(chǎn)開發(fā)項目工程進度及樓盤交付確收放緩。數(shù)據(jù)顯示,公司房地產(chǎn)開發(fā)業(yè)務收入由2019年度的4750.12億元下降5.4%至4493.41億元。

此外,公司房產(chǎn)的平均售價也出現(xiàn)下滑。財報顯示,2020年度碧桂園交付物業(yè)所確認收入的平均銷售價格約為7980元/平方米,對比2019年度的 8407元/平方米下降5.08%,公司表示,主要系若干低售價項目進入交付期所致。

受此影響,碧桂園營收、歸母凈利潤12年以來首度同時下滑。公司2020年實現(xiàn)營業(yè)收入4628.56億元,同比降低4.74%;實現(xiàn)歸母凈利潤350.22億元,同比降低11.45%。

值得關注的是,公司營業(yè)收入下滑的同時,銷售成本卻仍在增加。其中,2020年度公司總研發(fā)費用達到26.49億元,同比增長34.26%。研究發(fā)現(xiàn),自2018年以來,碧桂園持續(xù)謀求轉型,布局智能建造、機器人餐飲、新零售及現(xiàn)代農(nóng)業(yè)等業(yè)務。不過,在快速增長的研發(fā)費用下,目前成效并不明顯。2020年度,公司來自其他分部的總對外收入約為46.77億元,同比僅增長1.3%。

棚改紅利消退 三四線下沉市場或承壓

自2014年起,碧桂園不斷下沉三四線房產(chǎn)市場。截至2020年末,碧桂園目標一二線與目標三四線城市合同銷售金額比例約為46:54。其中,位于三四線城市目標三四線城市的占比約為54%,位于二線城市目標二線城市的占比約為32%,其余城市總占比為14%。

過去幾年來,棚改紅利及貨幣化安置帶來的大量熱錢和購房需求是全國三四線房價的主要支撐力。值得關注的是,棚改計劃從2018年開始就逐漸下調(diào)。近三年來,全國棚改開工量分別為626萬套、316萬套及209萬套,呈持續(xù)下降趨勢。根據(jù)“十三五”規(guī)劃,2020年是棚改的最后一年,未來三四線城市大規(guī)模棚改的情況或?qū)㈦y以再現(xiàn)。

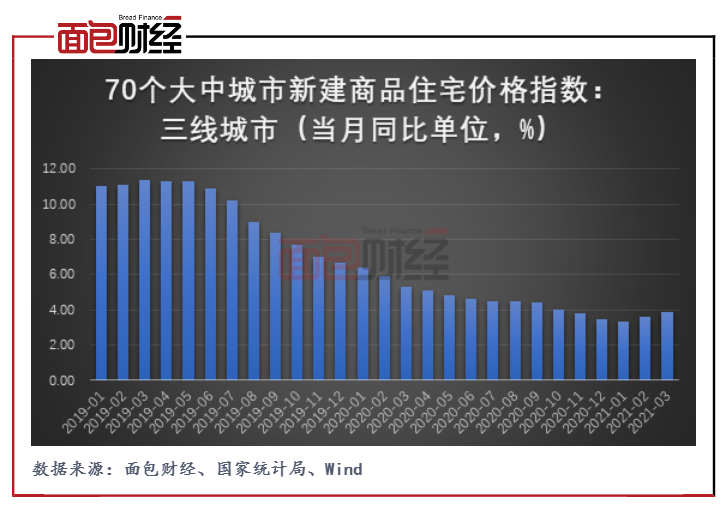

隨著大規(guī)模棚改熱潮的消退及樓市調(diào)控的不斷深入,我國三四線城市房價增速有明顯降溫。據(jù)國家統(tǒng)計局數(shù)據(jù),相較于2019年,2020年三線城市新建商品住宅價格指數(shù)增速出現(xiàn)回落。在三四線城市房價回歸合理水平的趨勢下,碧桂園的下沉策略或?qū)⒚媾R一定的挑戰(zhàn)。

三道紅線:資產(chǎn)負債率超監(jiān)管紅線 凈負債率同比上升

2020年8月,住房城鄉(xiāng)建設部、人民銀行召開重點房地產(chǎn)企業(yè)座談會,明確了重點房地產(chǎn)企業(yè)資金監(jiān)測和融資管理新規(guī),提出“三道紅線”,即剔除預收款后的資產(chǎn)負債率大于70%、凈負債率大于100%、現(xiàn)金短債比小于1.0倍。

按照踩線情況,房企被分為“紅、橙、黃、綠”四檔。如果“三線”均超出閾值為“紅色檔”;“兩線”超出閾值為“橙色檔”;“一線”超出閾值為“黃色檔”;“三線”均未超出閾值為“綠色檔”。

根據(jù)公司年報數(shù)據(jù),截至2020年末,“三道紅線”中碧桂園2條達標,1條越線,屬于“黃檔”房企。其剔除預收款后的資產(chǎn)負債率為80.53%,同比下降2.12個百分點,但仍超過監(jiān)管指標;凈負債率為62.00%,同比上升6.82個百分點,符合監(jiān)管要求;現(xiàn)金短債比為1.74,同比下降0.40個百分點,符合監(jiān)管要求。

公司2020年末剔除預收款后的負債總額達到1.06萬億元,較2019年末的1.04萬億元繼續(xù)膨脹。公司剔除預收款后的資產(chǎn)負債率雖有所下降,但仍高于80%,較70%的監(jiān)管要求仍有一段距離。未來,公司或需通過提升預收款結轉速度、債務管控等方式達到監(jiān)管要求。

此外,公司凈負債率同比上升近7個百分點。研究發(fā)現(xiàn),公司貨幣資金同比下降明顯。截至2020年末,公司現(xiàn)金及現(xiàn)金等價物為1671.53億元,對比2019年末的2489.85億元下降32.87%。而2020年,碧桂園有息負債總額為3264.85億元,同比下降11.67%,公司現(xiàn)金下降的速度超過公司有息負債下降率。受此影響,公司現(xiàn)金短債比也微幅下降。

今年一季度月銷額、月銷面積同比上升 增速低于行業(yè)

碧桂園運營公告顯示,2021年公司一季度累計實現(xiàn)合同銷售金額1395.6億元,銷售面積1576萬平方米,同比分別增長38.34%、31.11%,環(huán)比分別增長12.67%、9.37%。第一季度累計銷售均價為8855.33元/平方米,同比增長5.51%,環(huán)比增長3.02%。

公司2月銷售數(shù)據(jù)同比增幅較大,主要由于去年同期受疫情影響,公司房地產(chǎn)銷售出現(xiàn)斷崖式下跌。值得關注的是,雖然碧桂園合同銷售數(shù)據(jù)同比大幅上升,但公司銷售增速低于行業(yè)整體增速。根據(jù)國家統(tǒng)計局數(shù)據(jù),今年一季度全國商品房銷售面積為36007萬平方米,同比增長63.8%;商品房銷售金額為38378億元,同比增長88.5%。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“面包財經(jīng)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉載,謝謝!