債券球

債券球 作者:債券球

來(lái)源:債券球(ID:bonds-ball)

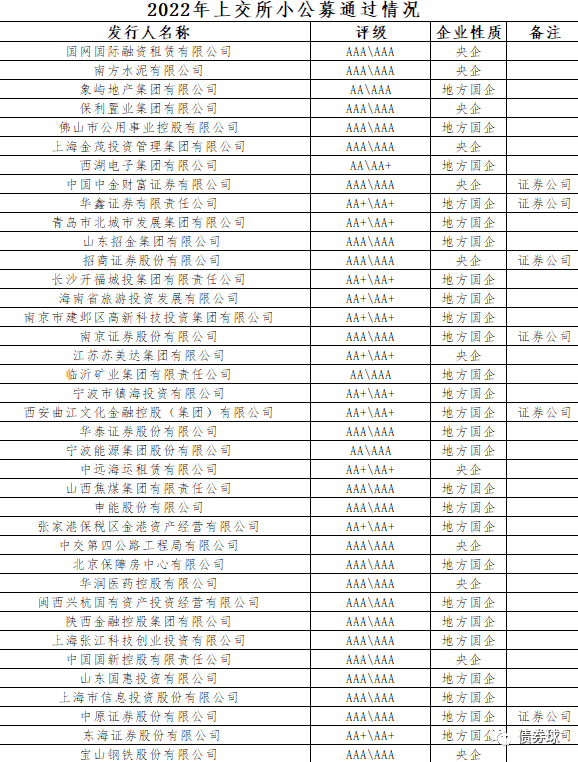

前兩天和朋友聊起某城投是否可以申報(bào)小公募的事情,其實(shí)不管是監(jiān)管文件規(guī)定的小公募申報(bào)條件,還是各種流傳的窗口,最終的標(biāo)準(zhǔn)還是看市場(chǎng)實(shí)際表現(xiàn)。為此,筆者統(tǒng)計(jì)了上交所2022年至今小公募獲批情況。

年初至今,一共有40只小公募,38家發(fā)行人獲得了小公募的批文,其中7家為證券公司。從評(píng)級(jí)情況來(lái)看,債項(xiàng)評(píng)級(jí)達(dá)到AAA的37只,債項(xiàng)評(píng)級(jí)達(dá)到AA+的13只。從企業(yè)性質(zhì)來(lái)看,所有發(fā)行人均為國(guó)有企業(yè),其中央企12家,地方國(guó)企26家。

接著,我們回到城投,從統(tǒng)計(jì)的信息來(lái)看,即使粗放的從名稱進(jìn)行判斷,城投也只有幾家。而進(jìn)一步解析這些城投之后,這些城投除了大多都位于發(fā)達(dá)地區(qū)之外,還會(huì)發(fā)現(xiàn),相對(duì)于一般城投,其主營(yíng)業(yè)務(wù)收入構(gòu)成,城投色彩要弱很多,也相對(duì)規(guī)范很多。因此,在面對(duì)城投公司債業(yè)務(wù)的時(shí)候,可以選的情況下,還是盡量選私募。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“債券球”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 從審批情況看小公募申報(bào)主體選擇