中證鵬元評級

中證鵬元評級 作者:王婷

來源:中證鵬元評級(ID:cspengyuan)

主要內容

目前我國高收益債投資標的大體有三類:一是已出現流動性危機但尚未違約、投資者搏其最終兌付的債券,這是狹義高收益債的范疇,也是目前主要高收益債投資標的;二是已經違約、投資者搏其違約后回收率的違約債券;三是一級市場上發行的高票息債券,這類發行主體以資質較弱的中小企業、或初創型企業為主,也有少量墮落天使。本文主要分析第三類。

高收益主體違約率顯著高于全市場,但在不同企業性質、地區、行業之間存在信用分化,因而給高收益債投資帶來很大的價值挖掘空間。

①高收益主體違約率顯著高于全市場。2008-2021年全市場信用債發行人的總違約率為2.70%,而發行利差>400BP的發行人違約率為5.36%。

②高收益主體的企業性質方面,國企占比高、但國企違約率低。地區分布方面,發債大省的江蘇、浙江高收益主體違約率較低,山東則偏高;網紅高風險地區的貴州、云南高收益主體比例最高,區域內高風險主體集中,但目前違約率極低。行業分布方面,建筑裝飾、綜合、房地產、公用事業是高收益主體數量最多的四個行業,其中建筑裝飾、公用事業這兩個城投(或類城投)主要所屬行業的違約率偏低,而房地產及過剩行業的高收益主體違約率相對偏高。

國企、發債大省(江蘇、浙江)、城投(或類城投)是一級市場高收益債投資三大關鍵詞。這三類主體均具有數量多、而風險較低的特征,因而我們建議將這三類高收益主體列為重點投資標的方向。另外,持有年限方面,鑒于首次發行后2~3年是個違約關鍵點,建議在這個時間點前夕進行信用深度分析,做出繼續持有或賣出的投資決策,或將避免踩雷并同時獲取高額收益。

高收益債(也稱垃圾債、投機債等)在債券投資市場上屬于獨立的一類投資標的,源于信用債但又區別于一般信用債。目前我國高收益債的投資標的大體有三類:第一類是已出現流動性危機但尚未違約、投資者搏其最終兌付的債券,這是狹義高收益債的范疇,這類投資標的相對更為豐富,因而我國大多數高收益債投資機構目前是以這類債券為主要投資標的。第二類是已經違約、投資者搏其違約后回收率的違約債券,這類債券的投資機構相對較少,這是因為目前我國違約處置的相關法律法規尚不完善,違約處置進展非常緩慢,這個市場尚不成熟,因而參與的機構較少,不良資產處置公司有少量涉足。前兩者均屬于在二級市場上交易的投資標的。

第三類是一級市場上發行的高票息債券,這類發行主體除了小部分為已出現風險(或因行業整體風險上行或個體出現風險事件)的大型企業以外,大多數為資質較弱的中小型企業,或者是初創型企業等。這類債券目前并不在高收益債投資機構的首要考察范圍內,盡管其收益可能很可觀,但因目前結構化發行、抽屜協議、返點等不合規的發行方式存在,部分弱資質企業的真實融資成本遠高于票面利率,一級市場的發行利率不能反映其真實融資成本,因而掩蓋掉了其真實風險,同時也喪失掉很多潛在的投資標的,對于很多研究實力并不雄厚的投資機構來說投資這類債券顯然很吃力,事實上這類債券被研究實力雄厚的投資機構(并非專門的高收益債投資機構)分散持有中。

盡管有少量高風險發行主體的票面利率并未完全反映其真實風險,但一級市場的高收益債研究仍有價值,它的高回報對于風險偏好型投資機構仍具有很大吸引力。因而本文嘗試從一級市場的角度,且主要以發行人為統計口徑,對我國高票息債券主體的分布和違約率情況進行統計和分析,并嘗試給出一級市場高收益債的投資策略。

確定高收益債認定標準為發行利差>400BP

對于一級市場上發行的債券,如何劃定高收益債的范疇呢?國際上,通常將評級在BB+及以下的債券稱為投機級債券,而目前我國對投資級和投機級的劃分尚未形成共識,國內大多數投資機構采用到期/行權/估值收益率>8%作為高收益債的劃分標準,也有部分機構將隱含評級為AA-及以下視為高收益債,但這些均是從二級交易市場的角度對高收益債進行劃分,不適用于一級市場高收益債的劃分。

債券在一級市場上發行時,風險溢價包含在票面利率與無風險收益率的差值中,根據這一理論邏輯,高發行利差很大程度上可以反映高風險,因而,本文嘗試用票面利率與發行當日同期限國債收益率的差值也即發行利差來認定高收益債。

首先,我們參照全球投機級主體的比例來框定國內高收益債主體的比例,然后,用比例反推出一個恰當的發行利差閾值。根據穆迪全球1970年至2020年的數據,穆迪全球的投機級主體比例大約在20%~45%之間,在上世紀70年代初期基本維持在20%上下,自中后期起逐漸升高,到2012年以后均維持在40%以上。據此,我們框定國內高收益債主體比例在40%左右合適。

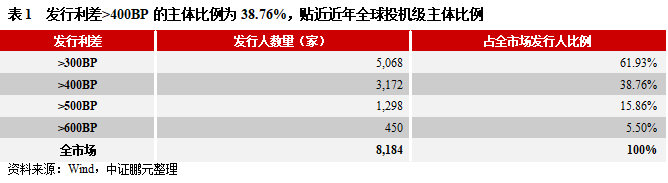

考慮我國違約主體的最早發債年度為2008年,因而本文統計自2008年起至2021年(2021年數據截至9月10日,以下所稱2021年均指截至9月10日的情況)所有發過信用債的發行人(包含債券已到期的發行人),并將票面利率與當期同期限國債收益率作比較,計算發行利差。統計結果顯示,發行過票面利差>300BP(只要有一期票面利差>300BP的即計入,下同)的發行人比例為61.93%,發行過票面利差>400BP的發行人比例為38.76%,發行過票面利差>500BP的發行人比例為15.86%;發行過票面利差>600BP的發行人比例為5.50%(表1)。

其中,發行利差>400BP的發行人比例38.76%,較為貼合近年來國際投機級債券主體的比例水平,因而本文將高收益債的標準定為發行利差>400BP。同時,考慮到目前我國高收益債研究中,大多數研究機構的高收益債樣本占整體信用債的比例在10%~25%之間,因而為了貼合國內高收益債研究,給國內高收益債投資者更多參考,本文一并統計發行利差>400BP、>500BP和>600BP三類高收益債主體的分布和違約情況。

“違約元年”和“高收益債元年”帶來兩個高收益債發行規模高峰

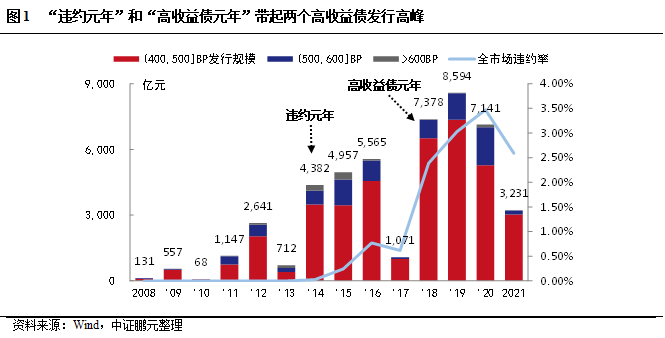

首先,我們從債券口徑來看高收益債發行規模的情況。從我國高收益債發行規模分布圖(圖1)來看,自2008年起,我國出現了兩個高收益債發行高峰:一是伴隨2014年首支公募債違約(“違約元年”)的2014-2016年,二是伴隨2018年違約高峰到來(“高收益債元年”)的2018-2020年。發行最高峰的年度2019年其發行規模達到8,594億元,占當年信用債總發行規模的9.01%。

高收益主體的分布和違約特征

接下來我們從發行主體口徑來看高收益債發行主體的分布和違約特征,并從企業性質、行業分布和地區分布三個角度詳細解讀。

(一)高收益主體違約率顯著高于全市場,且發行利差越高,違約率也越高

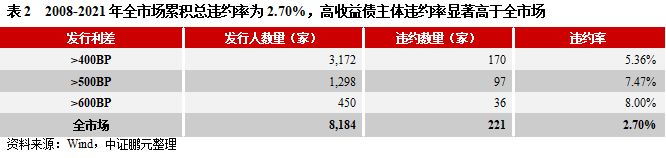

2008-2021年全市場信用債發行人的總違約率為2.70%(注:此處總違約率=2008-2021年總違約主體數/2008-2021年總發債主體數)。而發行利差>400BP的發行人違約率為5.36%,發行利差>500BP的發行人違約率為7.47%,發行利差>600BP的發行人違約率為8.00%,均顯著高于全市場整體違約率水平,且發行利差越高,違約率也隨之越高(表2),符合風險越大,投資回報(發行利差體現的風險溢價)越高的理論邏輯。

我們注意到,相較于利差>500BP的發行人而言,利差>600BP的發行人盡管風險溢價增加100BP,但違約率并沒有顯著增加,我們認為一是由于發行利差在600BP以上的債券以私募為主,比例高達95%,而私募債券的發行規模通常較小,協調兌付相對更為容易;二是由于利差>600BP的債券中有增信措施的債券比例更高,達86.5%(相較之下,利差>400BP的債券增信比例為30.8%,利差>500BP的債券增信比例為53.2%),因此違約率并未顯著增加。

另外,統計顯示,我國信用債違約大多發生在首次發債后2至3年內,這部分主體占比約為四成,其次是4至5年內,約為兩成;最長存續年限為12年,以產業類大型國企為主,最短存續年限為1年,以產業類中小民企為主。一方面是因為我國債券發行/行權期限以3年為主,另一方面,相關數據顯示,3年是企業經營成敗的分水嶺,特別是對于企業大幅擴張、激進投資這類經營動作,是成功還是失敗將在3年后見分曉,而大幅擴張、激進投資往往伴隨大規模融資活動,其中就包括債券融資,因而我國違約債券常出現在首次發債后2至3年這個時間點也就不足為奇。

(二)企業性質分布和違約特征

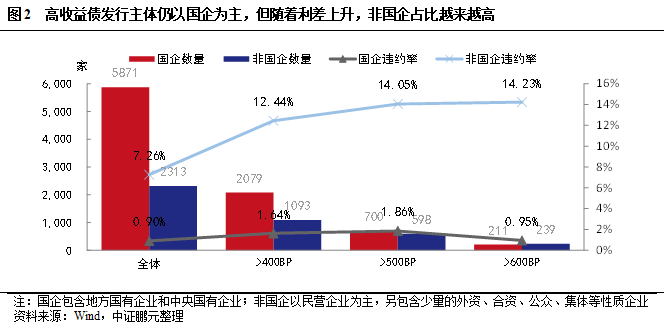

接下來,我們按企業性質來觀察高收益債發行主體的分布和違約特征。我們將樣本分為兩類:一類是國企,包含地方國有企業和中央國有企業(我們認為在研究高收益債時,國企和央企具有類似特征,因而將兩類企業歸為同一類企業統計),第二類是非國企,其中以民營企業為主,占比在80%以上,另包含少量的外資、合資、公眾、集體等性質企業,總體體現民營企業的特征。

從不同利差主體的企業性質分布來看,一級市場高收益債的發行主體以國企為主,但隨著利差上升,非國企占比越來越高(圖2)。利差>400BP的發行人中,國企占比為65%,非國企占比為35%,國企占據三分之二的高收益債市場;發行利差進一步上升后,國企的數量迅速縮小,占比越來越低,非國企占比則越來越高:利差>500BP的發行人中,國企占比54%,非國企占比46%,到利差>600BP時,國企占比降至47%,而非國企占比上升至53%,國企和非國企基本各占據半壁江山,甚至非國企占比還略超國企占比。但整體上,目前我國高收益債市場的發行主體仍以國企為主,非國企尚未占據主要高收益債券市場。

從不同企業性質的違約率來看,國企高收益債主體的違約率顯著低于非國企高收益債主體。利差>400BP的國企發行人違約率1.64%,而非國企達到12.44%,違約率相差10個百分點以上,到利差>600BP時,國企發行人違約率0.95%,而非國企達到14.23%,違約率更是相差13個百分點。我們注意到,利差>600BP的國企違約率相較于利差>400BP和利差>500BP這些更低風險溢價的主體而言不升反降,我們認為這是由于國企對于違約更加敏感和厭惡,協調兌付的意愿更高,調動資源的能力也較非國企更強,且上文也提到利差>600BP的債券95%是私募發行,規模較小,因而最終協調兌付的成功率更高。

(三)地區分布和違約特征

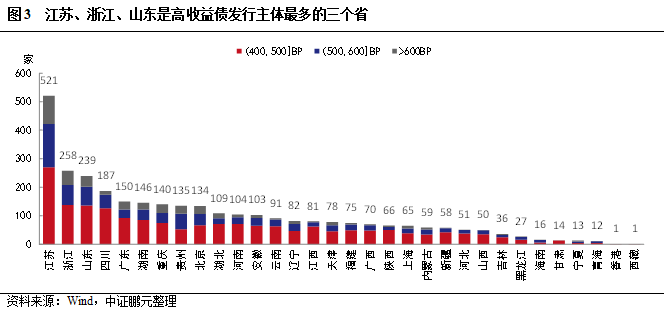

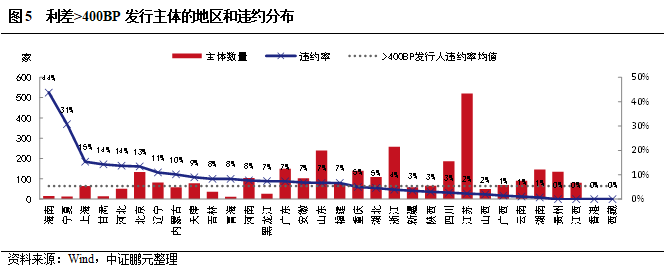

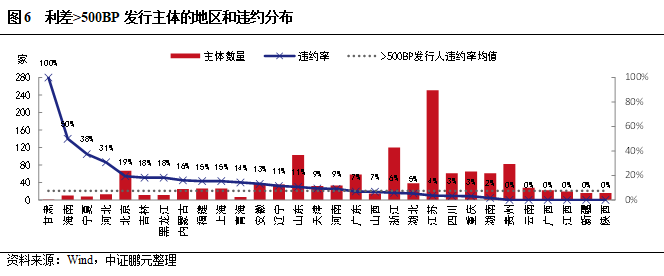

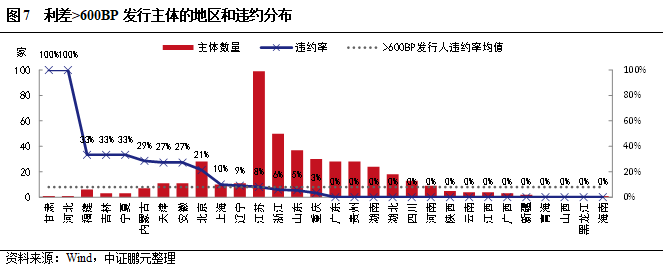

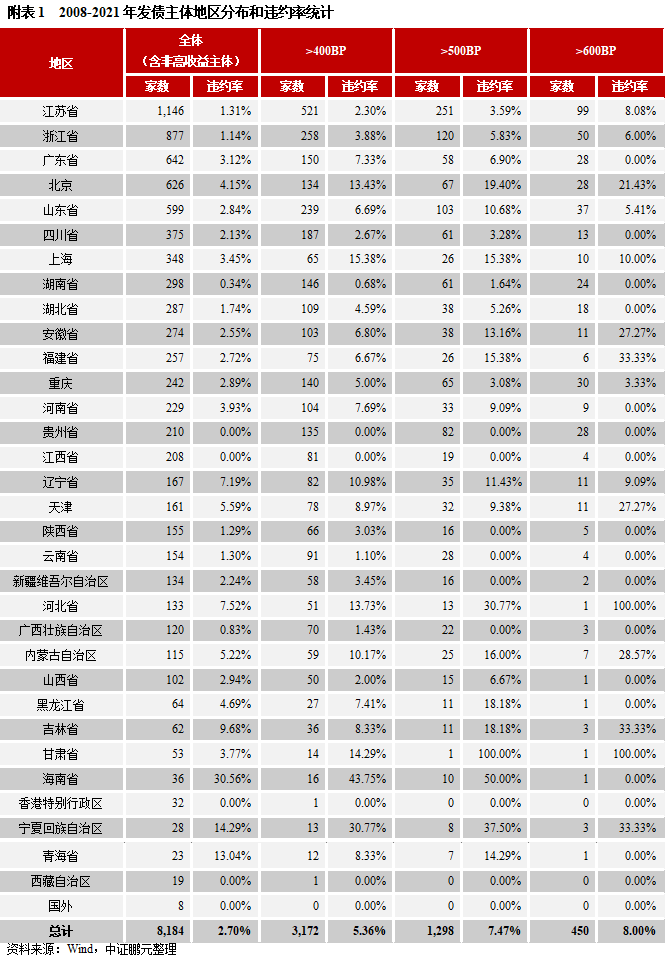

我們再來看一下高收益債發行主體在各地區的分布和違約特征。從絕對數量來看(圖3),江蘇是高收益債主體的絕對大省,主體數量高達521家,是第二名的兩倍之多,占整體高收益債主體的16.4%;其次是浙江和山東,均在200家以上。在利差>400BP(圖5)、>500BP(圖6)、>600BP(圖7)三組高收益主體中,江蘇、浙江、山東均是排名前三。重慶以140家躍居第七名,其它網紅地區如貴州、云南、天津則分別以135家、91家、78家分居第八、十三、十六位。

各地高收益主體絕對數量的高低,往往與該地區發債基數的大小相關,而不能反映地區內部風險分化的情況。為進一步觀察地區內部風險分化情況,我們統計了各地高收益主體占該地區全體發行人的比例(圖4)。我們觀察到與絕對數量分布截然不同的排序:貴州、云南兩大網紅高風險地區的高收益主體比例分列第一和第二位,反映該地區內高風險主體比例較高,地區風險更為集中;吉林、重慶、內蒙古、遼寧、湖南、天津等常見高風險地區也位居前列,而絕對數量較多的江蘇、山東則位居中游,浙江更是居后,反映其地區內高風險主體比例較低,地區風險較為分散。

然而,盡管貴州、云南等地區風險更為集中,但截至目前并未大面積爆發違約。數據顯示,云南高收益主體違約率僅為1%,而貴州甚至尚無高收益主體違約。吉林、重慶、內蒙古、遼寧、湖南、天津等常見高風險地區中,吉林、內蒙古、遼寧、天津的違約率高于同等風險溢價主體的違約率均值,而重慶、湖南違約率低于均值,這種信用風險分化就帶來了很大的價值挖掘空間。而絕對數量較多的三省中,山東違約率是高于同等風險溢價主體的違約率均值,而浙江、江蘇是低于同等風險溢價主體的違約率均值,違約率較低。此外,像重慶、湖北、四川、湖南、江西等,有一定數量的高收益主體,但違約率低于均值的這類地區,也是較為良好的投資標的選擇范圍。更多地區詳細數據請參見附表1。

(四)行業分布和違約特征

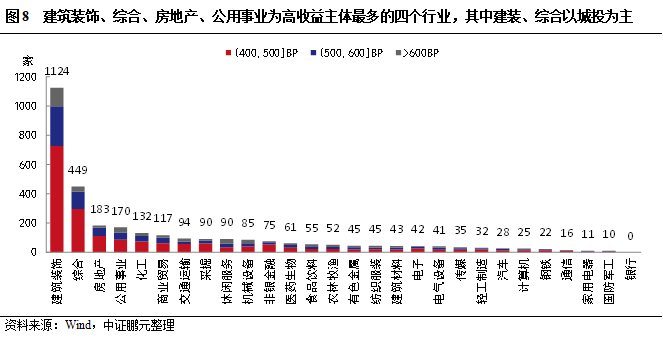

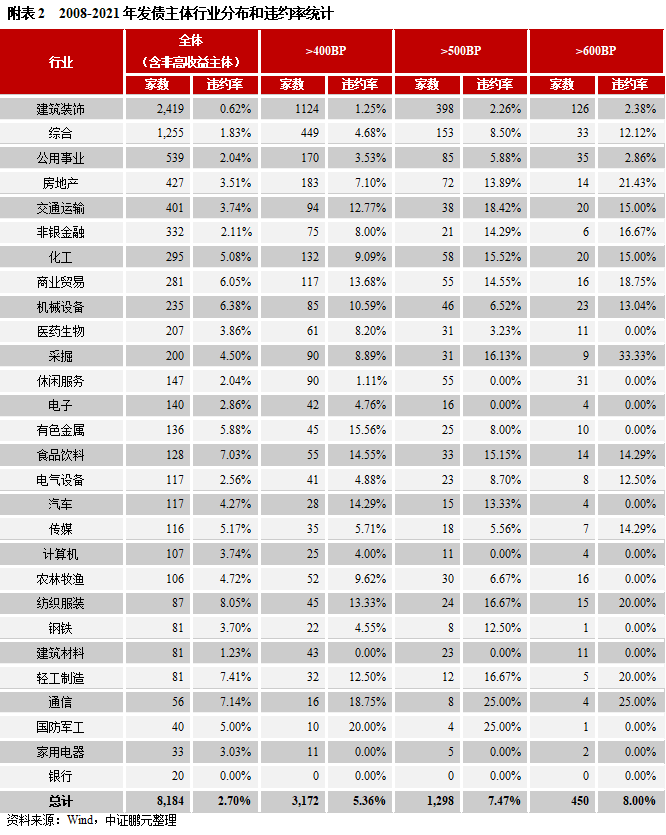

行業分布和違約特征方面,從統計數據來看,建筑裝飾是高收益主體數量最多的行業,僅其一個行業就占全部高收益主體的35%;其次是綜合、房地產、公用事業,也是一級市場高收益債發行主體的主要分布行業(圖8)。前四個行業占全部高收益主體的60%。但建筑裝飾、綜合行業的高收益主體中有較大比例為城投,也就是說有相當數量的弱資質城投其發行利差還是偏高的。

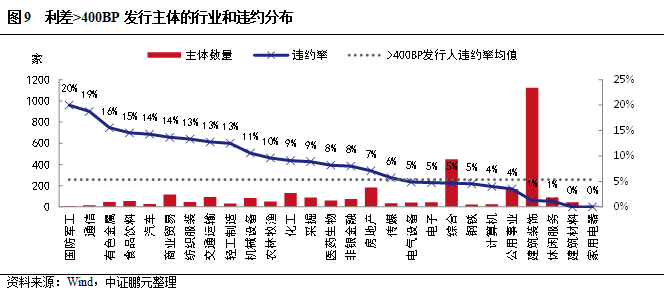

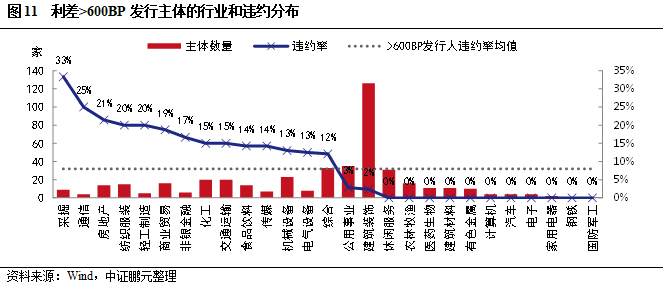

同樣,我們繼續觀察其違約率的話,則發現建筑裝飾、公用事業這兩個城投(或類城投)主要所屬行業的違約率是低于同等風險溢價主體的違約率均值(圖9至圖11)。而房地產行業,以及過剩行業的高收益主體違約率相對偏高,特別是房地產行業,隨著利差上升,違約率排名也一路走高。其它有一定高收益主體存在的行業,如化工、商業貿易、交通運輸等,在各個風險溢價水平下其違約率均高于均值。更多行業詳細數據請參見附表2。

高收益債投資策略

整體上,高收益債發行利差越大,違約率也就越高,選擇更高的發行利差標的,獲得高投資回報的同時,也將帶來更高的違約風險。但各高收益主體在不同投資年限、企業性質、地區、行業之間仍存在分化,這就為投資者帶來了投資價值挖掘空間。

具體來說,持有年限方面,鑒于首次發行后2~3年是個關鍵時間點,建議在這個時間點前夕進行信用深度分析,對于信用風險相對較小的高收益主體債券可以繼續持有,對于風險較大或無法判斷風險的主體則建議賣出,或將避免踩雷并同時獲取高額收益。

企業性質方面,一級市場高收益債主體呈現的國企占比高、但國企違約率低的特征,使得國企性質的高收益主體成為極好的高收益債投資標的,且風險溢價水平越高,國企和非國企的違約率差異也同步加大,投資者更容易根據不同的風險偏好挖掘出適合的投資標的。

地區方面,有三類地區可以進行投資價值挖掘:第一,江蘇、浙江這兩個高收益主體大省,其發行基數大,可選擇標的較多,而高收益主體又較為分散,違約率相對較低;第二、有一定數量的高收益主體,且高收益主體比例不高,但違約率低于均值的地區,例如:湖北、四川、江西等;第三類,貴州、云南、湖南等網紅地區,風險集中度高,但目前違約率極低,這類地區容易形成堰塞湖,一旦口子撕開,或將導致大面積違約事件,建議風險偏好較低、或持有到期的投資者規避,對于風險偏好較高的高收益投資者可以在充分信用挖掘的基礎上進行短期限投資。以上三類投資標的的安全邊際依次遞減。

行業方面,建筑裝飾、公用事業這兩個城投(或類城投)主要行業的高收益債主體較多,可選擇的投資標的較多,而違約率又低于同等風險溢價主體的違約率均值,因而是較好的一級市場高收益債投資標的群體,而房地產行業,以及過剩行業的高收益主體違約率相對偏高,建議投資策略為一級市場買入并持有到期的投資者規避。

特別說明的是,本文所有分析結論均基于過往歷史的發行數據,而債券市場是瞬息萬變的,并不代表未來以上結論仍然成立。本文旨在為一級市場高收益債投資提供參考思路,投資者在實際投資過程中還需隨時獲取最新數據,借助以上分析框架,做出適時恰當的投資決策。

最后,我國高收益債市場處于剛剛起步的階段,存在極大的投資價值挖掘空間,目前也正吸引一批民間私募機構甚至海外禿鷲基金的進場。往后,相關法律法規不斷完善,投資者的投資經驗不斷豐富,投資者結構也越來越多樣,我國高收益債市場未來可期。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 一級市場高收益債違約特征和投資策略