聯合資信

聯合資信 作者:工商評級三部

來源:聯合資信

2021年以來,房地產行業調控持續收緊,銷售端、融資端政策均未有放松,境內房企違約或風險事件明顯更為頻繁,“大而不倒”的信仰遭受到挑戰。在此背景下,投資者資金風險偏好降低,地產美元債市場持續大幅波動。考慮到中資地產美元債未來1年密集到期,若美元債券市場價格持續大幅波動,美元債市場對房企的再融資功能也將明顯受限,房企融資環境繼續承受沖擊,流動性壓力再度上升。

債務負擔重的房地產企業財務穩健性較低,對外部融資環境波動更為敏感。從微觀角度看,對境外債券融資依賴度高的企業易受到境外資本市場環境波動的影響,需關注其境外借新還舊壓力。同時,高成本融資占比高且具有“低經營容錯率+高債務杠桿”特征的房地產企業信用風險值得警惕。

一、房地產企業中資美元債市場狀況

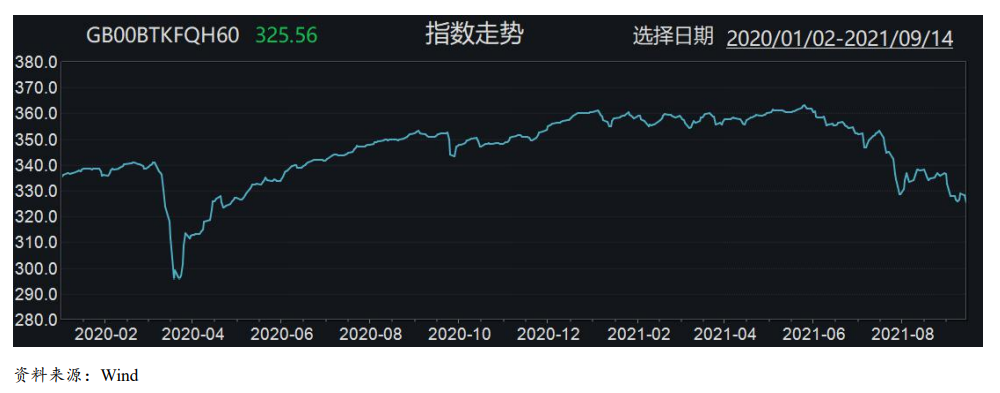

1、今年5月底以來房地產企業中資美元債二級市場價格波動加劇

近期,中資地產美元債拋壓嚴重,引發市場關注。早在此前2020年初中資地產美元債也一度遭到拋售潮,受疫情影響,美元流動性緊缺和投資者避險需求導致美股美債等各類資產遭到拋售,中資地產美元債受到嚴重沖擊,二級市場價格劇烈波動。但伴隨后續美聯儲釋放流動性,市場整體偏好回暖,地產美元債也呈現“V”形反轉走勢。

今年5月底以來,受到房企信用風險事件頻發影響,地產美元債再度承壓,收益率快速上行。剖析本輪中資地產美元債收益率快速上行原因:一方面,今年上半年以來房地產行業調控政策持續收緊,中資美元債收益率也有所波動。另一方面,今年上半年房企信用風險事件頻發,伴隨部分中大型房企的債務違約及資金暴雷事件,市場對于中國房地產行業的信用憂慮增加,收益率上行壓力大。特別是5月底以來,恒大、藍光等企業負面新聞持續發酵,行業“大而不倒”信仰亦受到沖擊,整體板塊到期收益率快速上行。

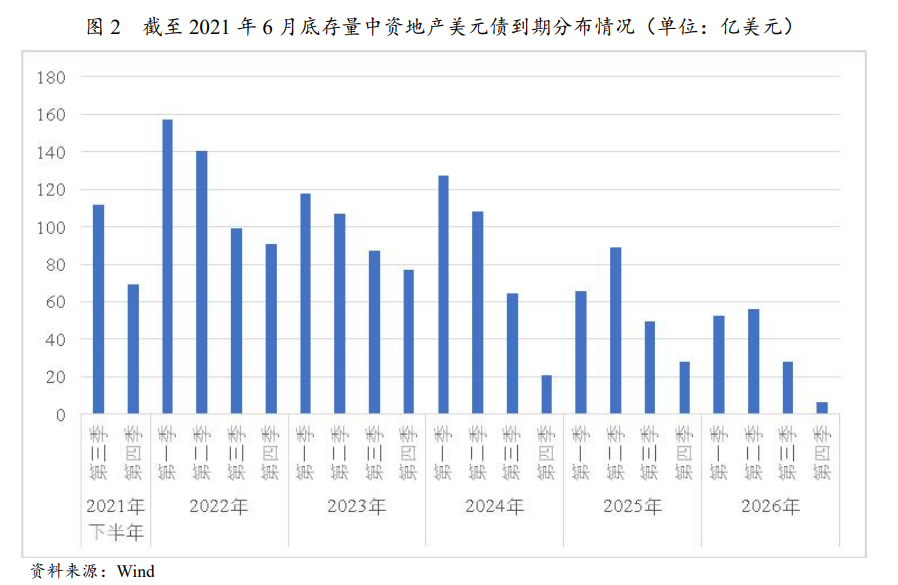

2、未來1年地產美元債密集到期,再融資需求大

從未來的到期情況看,未來1年房企大量美元債密集到期。截至2021年6月底,未來12個月內逾478億美元債務面臨到期,其中2022年1季度到期規模最大,再融資需求大。若市場持續大幅波動,將進一步加劇房地產企業再融資壓力。

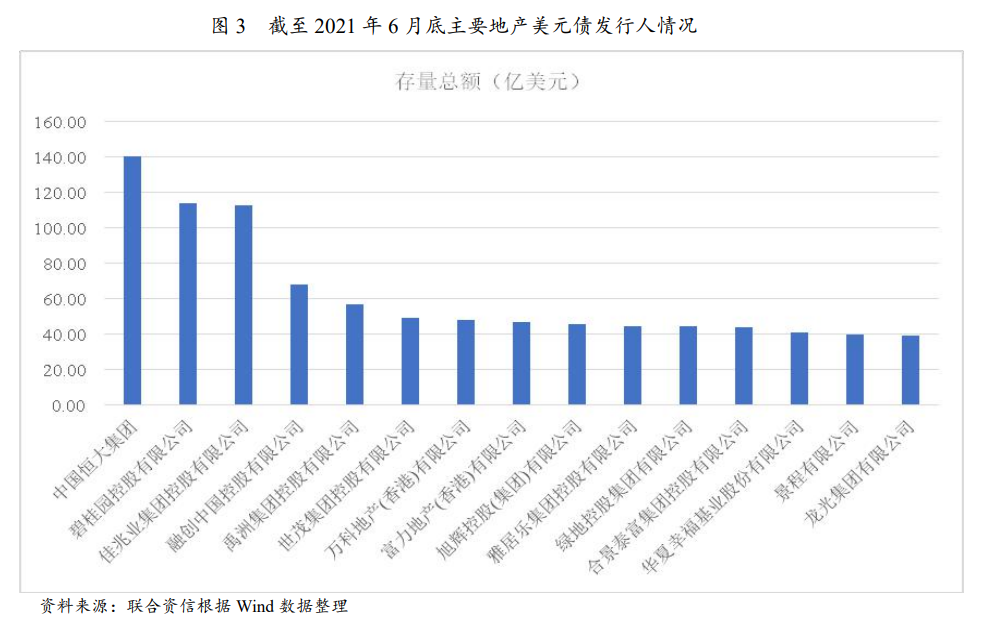

從存量規模來看,中國恒大集團、碧桂園控股有限公司、佳兆業集團控股有限公司美元債存量規模位居市場前列。

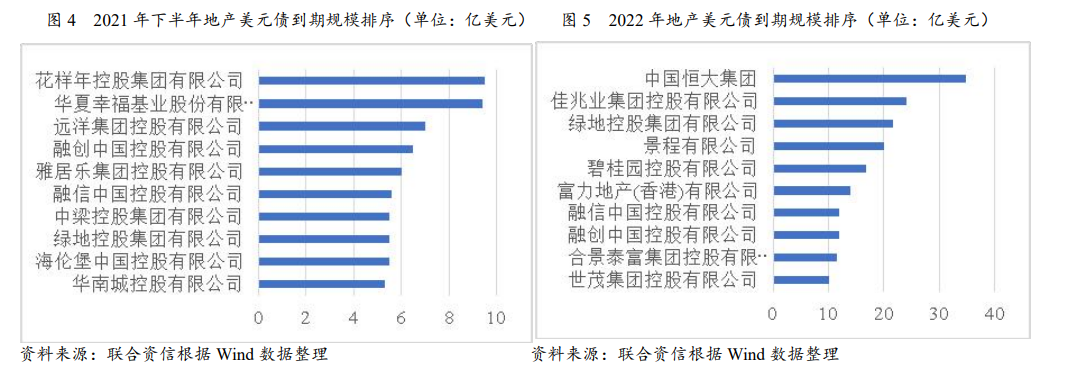

從到期規模來看,2021年下半年及2022年地產美元債到期規模較大的房企如下圖所示。

整體來看,伴隨境外債券市場價格大幅波動,房地產企業資本市場融資環境也受到沖擊,再融資難度加大。考慮到中資地產美元債未來1年到期規模較大,再融資壓力值得關注。

二、中資地產美元債信用風險展望

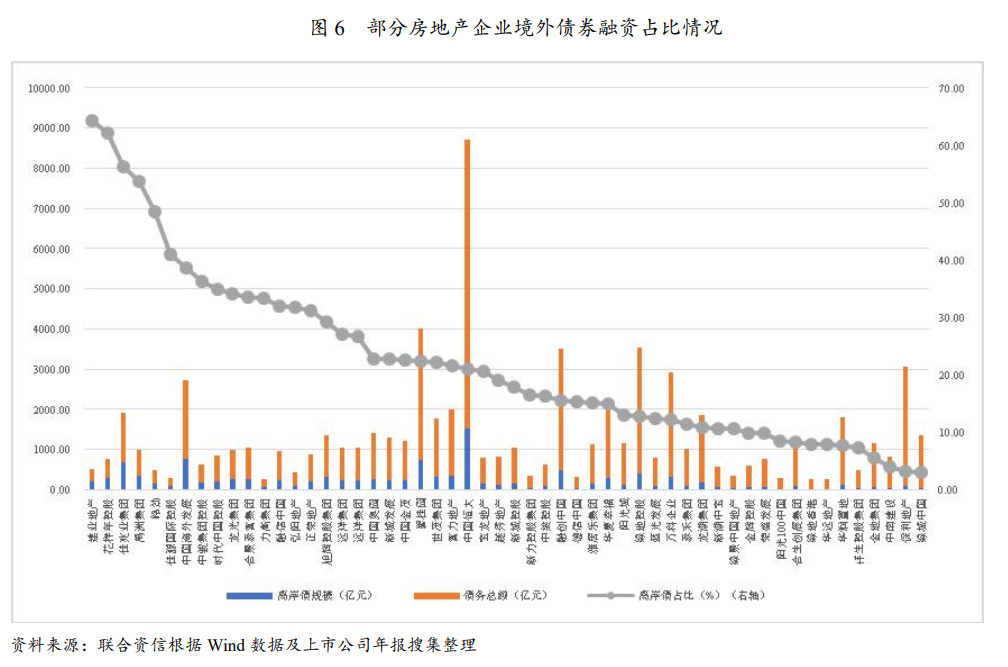

1、對境外債券融資依賴度高的企業易受到境外資本市場環境波動的影響

目前來看多數房地產企業融資結構中境外債券的占比相對可控,但仍存在部分房地產企業對境外債券融資依賴程度偏高,少量房地產企業融資結構中境外債券占比超過50%,面臨較大的境外借新還舊壓力。一旦境外資本市場環境發生大幅波動,伴隨債券收益率快速上升,境外債券融資依賴度高的房地產企業借新還舊將受到不利影響,其再融資成本甚至再融資可獲得性將受到沖擊,再融資難度加大;如果同時面臨集中到期兌付,流動性壓力值得關注。

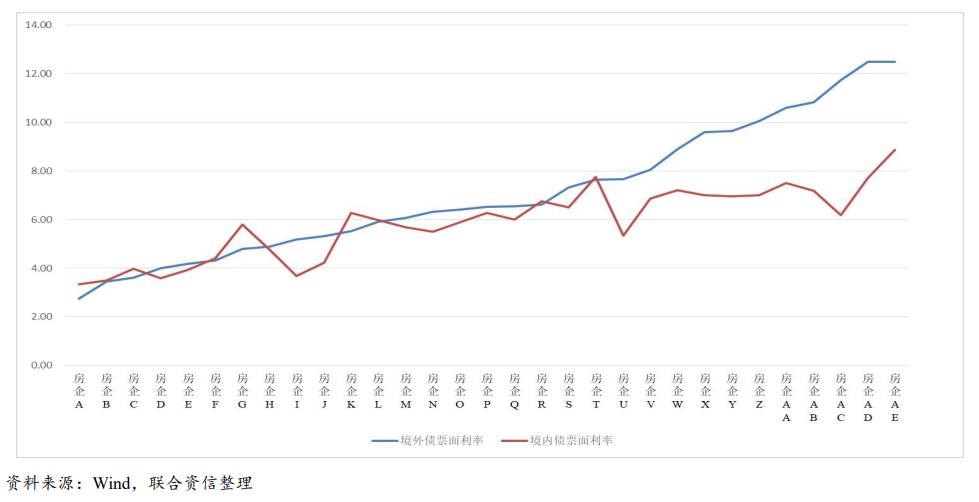

2、高成本融資占比高且具有“低經營容錯率+高債務杠桿”特征的房地產企業信用風險值得警惕

高成本融資占比高且具有“低經營容錯率+高債務杠桿”特征的房地產企業信用風險值得警惕。融資利率一方面表現為投資者對公司信用的信心,一定程度上能反映公司的資金情況;另一方面高融資成本會降低項目的盈利水平,隨著公開市場拿地利潤空間的逐步壓縮,如項目出現虧損,公司將不得不利用自有現金流來平衡資金缺口,但這對公司現金流及長期發展均有較大的負面影響。

由于部分房地產企業綜合融資成本難以獲取,我們采用其債券發行票面利率作為篩選標準。我們以2020年以來,境內外市場同時發行債券的企業為研究對象,對其發行債券的票面利率做簡單的算數平均進行對比。考慮到境外美元債償債資金來源除借新還舊外,實質來自于境內公司,因此我們主要選取更能反映公司的真實信用風險的境外控股公司作為分析標的,詳見下圖。

我們認為,融資渠道中高成本的優先票據及其他借款(以信托和資管計劃等非標融資為主)合計占比較高,一定程度上能反映出公司境內銀行和公開市場融資難度大。另一方面,美元債發行及交易影響因素多,二級市場價格波動可能會引發公司提前贖回債券,從而影響公司正常的資金安排;此外,國家相關政策在收縮非標融資規模,長遠看房地產企業非標融資難度也將越來越大。因此,優先票據及其他借款占比高,可能預示著公司的潛在信用風險較大。

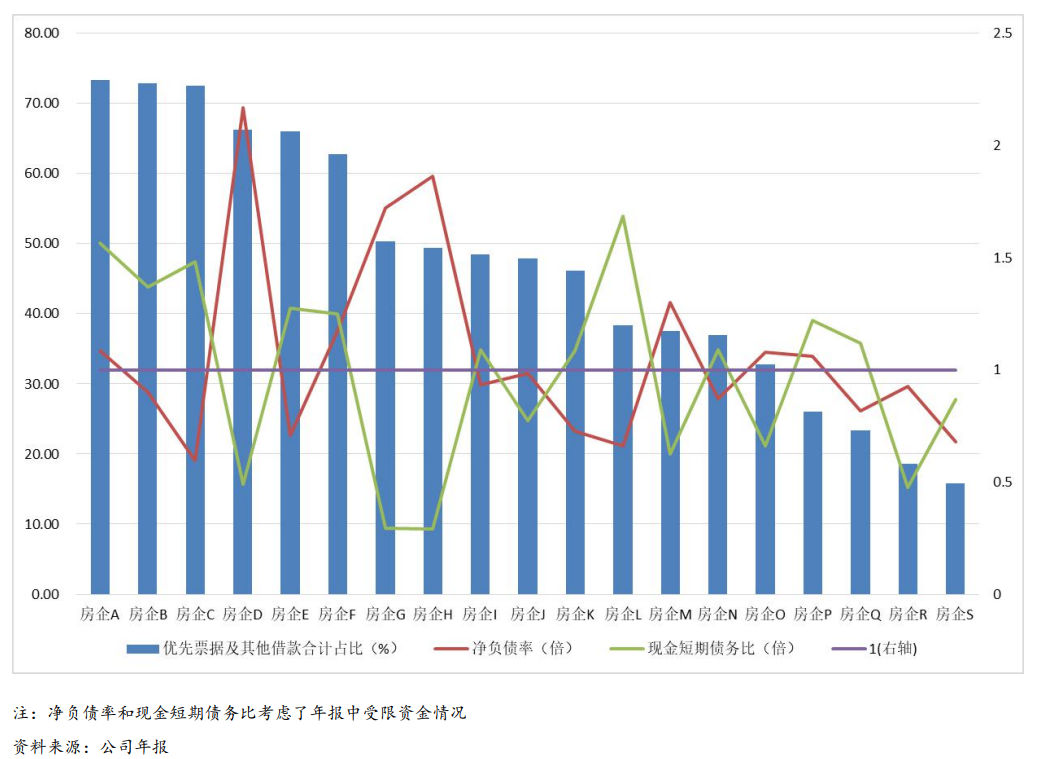

以美元債發債利率較高的開發商為標的,我們統計其融資渠道及相關債務指標發現,下圖中部分企業的現金流情況值得關注。需要注意的是,上述債務指標的計算并未考慮表外債務,且部分企業未披露預售監管賬戶資金情況,企業的實際債務指標表現可能要差于下圖所示。

通過對部分違約企業的分析,我們認為,具有“低經營容錯率”+“高債務杠桿”特征的企業更容易遭遇資金鏈斷裂。在當前環境下,這類企業的財務穩健性正在變得日益脆弱,易受到外部房地產市場波動及信貸環境變化的影響。一方面伴隨市場上金融機構風險偏好的降低,信用資質相對較弱的房地產企業將面臨更加艱難的再融資環境,到期債務的償還則更加依賴于自身業務回籠現金流的能力。而一旦項目銷售現金回籠速度不及預期,則易發生資金鏈斷裂。因此,應關注上述企業是否具有下述特征,以判斷其真實的信用風險水平。

低容錯率業務主要體現在幾個方面:一是公司除房地產業務外其他沉淀資金或者重資產業務規模占比大,會沉淀部分資金,例如建筑業務和一級土地整理業務等;二是房地產業務中新增自持商業、酒店、產業等業態或者舊改項目占比大,該類模式前期沉淀資金規模大但回收期較長,周轉速度很慢;三是銷售項目中商業、酒店或產業類項目占比較大或者高端住宅占比較大,該類項目去化周期長,周轉速度慢;四是公司項目質量(例如項目城市能級分布較低、區位分布過于集中、土地獲取成本較高)不佳,限于政府監管或企業利潤空間縮減項目去化甚至處置存在較大不確定性,一定程度上會打亂公司正常的資金計劃。此外,還需要重點關注企業無序擴張、多元化及重大資產收購等行為對公司經營的影響。

在衡量企業債務杠桿水平時,一方面需要關注企業表外債務情況,以判斷其真實的杠桿水平,具體表現為所有項目(包括并表和非并表項目)的“明股實債”和合作項目債務問題(部分體現為對聯合營企業的融資擔保);另一方面需要關注公司真實的可動用資金情況,除正常的受限資金及預售監管賬戶資金外,對于合作開發規模占比較大的開發商,建議關注其母公司口徑可動用現金類資產提供的安全邊際,因為在合作開發項目中,公司在預支項目銷售回款時須經合作股東方同意,因此該部分資金歸集存在不確定性。公司“融資結構及成本”“對外擔保(包括對子公司及聯合營項目公司擔保)情況”和“股權質押及資產受限比例”等情況,一定程度上也能反映公司真實的流動性狀況。

此外,也需要關注前兩年由于業務擴張需求,高溢價拿地且債務杠桿快速提升的房企,這類企業容易出現管理能力與規模不匹配以及高溢價項目去化難的問題,信用風險也會隨之上升。

整體來看,隨著行業融資來源下降,具有“低經營容錯率+高債務杠桿”特征的房地產企業出現信用風險事件的概率有所加大。

展望未來,在行業融資政策收緊以及市場金融機構風險偏好降低的背景下,房地產企業融資持續偏緊,獲得再融資難度加大,到期債務的償還更加依賴于自身業務回籠現金流的能力。但從短期情況看,伴隨預售資金監管趨嚴以及金融機構貸款發放周期延長,房地產企業銷售回款面臨壓力。從行業長期趨勢來看,伴隨我國住房供求整體上逐漸達到平衡,部分地區甚至由于人口凈流出等因素出現局部住房供應過剩,住房空置率上升,房地產行業長期銷售增長空間預計有限。此外,近年來房地產稅改革與立法工作被相關部門多次提及,未來房地產稅立法與改革相關工作或將逐步推進,假若房地產稅落地,伴隨房地產持有成本上升,存量房市場住房供給有望增加,供求關系或將進一步受到影響,銷售端將持續面臨壓力。

未來,如何確保銷售回款與財務安全、在項目利潤空間與去化速度之間如何取得平衡,以及如何控制融資成本,將成為影響房企經營實力與信用水平的重要因素。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 【專項研究】中資地產美元債信用風險淺析